Il mercato automobilistico, in costante evoluzione, presenta ai consumatori una miriade di opzioni di acquisto, tra cui i finanziamenti auto. Questi strumenti, se da un lato rendono l'acquisto di un veicolo più accessibile, dall'altro possono nascondere costi e condizioni non sempre immediatamente trasparenti. Un'analisi approfondita è quindi fondamentale per orientarsi al meglio e evitare spiacevoli sorprese.

La Struttura dei Finanziamenti Auto: Rate e Maxirata Finale

Un'offerta di finanziamento tipica, come quella menzionata, può prevedere 47 rate mensili da 360,00 € e una maxirata finale di circa 16.500 euro. Calcolando il costo complessivo delle rate (360 € x 47 = 16.920 €), emerge un costo aggiuntivo rispetto al capitale finanziato, che corrisponde agli interessi. In questo specifico caso, i 47 rate di finanziamento costerebbero circa 6.420 € di interessi, che si traducono in circa 1.600 € all'anno, ovvero 137 € al mese. Questi dati possono sembrare elevati a prima vista e meritano un'analisi più dettagliata.

Auto a RATE e con MAXI RATA: ecco come guadagnano!

Gli Interessi sulla Maxirata Finale: Un Dettaglio Spesso Sottovalutato

Un aspetto cruciale, e spesso fonte di confusione, è la natura degli interessi applicati sulla maxirata finale. Come sottolineato, si pagano gli interessi anche sulla maxirata finale in quanto quei soldi vengono effettivamente erogati al momento del finanziamento, ma rimborsati solo dopo un periodo di tempo, ad esempio dopo quattro anni. Questo significa che la maxirata, pur essendo una somma che si restituisce in un'unica soluzione alla fine del periodo, genera interessi per tutta la durata del finanziamento. Non considerarla come un prestito su cui maturano interessi porta a un calcolo errato del costo totale del finanziamento.

L'Impatto delle Assicurazioni sul Costo Totale

Un altro elemento che incide sul costo percepito di un finanziamento è la presenza di servizi aggiuntivi, come le assicurazioni furto e incendio. Alcuni finanziamenti, come quelli offerti da BMW Financial, possono includere nel pacchetto l'assicurazione furto incendio per un certo periodo. Se un'assicurazione furto e incendio per tre anni ha un costo di circa 2.000 euro, e questa viene "regalata" nell'ambito del finanziamento, si potrebbe considerare un "ammortamento" degli interessi. Sottraendo questa cifra dai 6.420 € di interessi iniziali, si arriverebbe a un costo di 4.420 €, ovvero circa 1.000 euro all'anno o 83 € al mese. Anche con questa considerazione, la cifra può sembrare consistente.

Tuttavia, è fondamentale distinguere tra il costo degli interessi puri e il costo dei servizi accessori. Il fatto che un'assicurazione sia inclusa o "regalata" può essere un vantaggio, ma non annulla il costo degli interessi sul capitale finanziato. Alcuni consumatori si trovano a pagare 330€ l'anno per furto-incendio, atti vandalici e cristalli, ma il costo può variare significativamente a seconda della zona geografica (ad esempio, al sud i costi possono essere maggiori) e del valore assicurato del veicolo (per una E91 del 2005 con un valore assicurato di 12.000 euro, il costo annuo di furto+incendio+atti vandalici è di circa 500 euro). La "puzza" della maxirata, come è stata definita, potrebbe quindi derivare dal fatto che, alla fine, il cliente si sta pagando anche l'assicurazione furto e incendio, il cui costo è indirettamente incluso nel finanziamento.

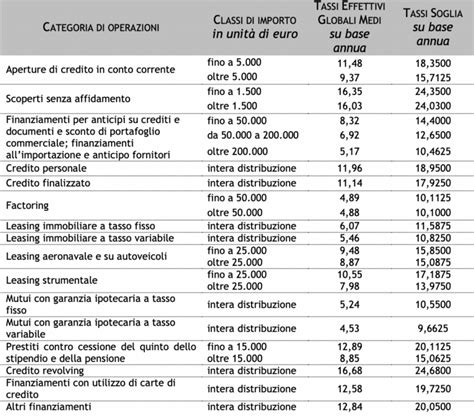

Confronto dei Tassi di Interesse e TAEG nel Mercato

Attualmente, i tassi annui effettivi globali (TAEG) per i finanziamenti auto si attestano generalmente tra il 6,5% e l'8,5%. Un tasso del 4,99% TAEG, come quello offerto da BMW nel dicembre 2009 per un finanziamento senza maxirata, è un esempio di condizione più favorevole rispetto all'attuale panorama. Questo evidenzia come i tassi di interesse possano variare notevolmente nel tempo e tra le diverse istituzioni finanziarie.

È sempre consigliabile confrontare le offerte di diverse finanziarie, anche tramite simulatori online, per avere un quadro preciso delle condizioni di mercato. Inoltre, può essere utile verificare con la propria banca se ci sono trattamenti migliori rispetto a quelli proposti dalle finanziarie direttamente collegate alle case automobilistiche. Spesso, i finanziamenti con BMW, pur offrendo convenienza in termini di pacchetti accessori o servizi, non sono sempre i più convenienti dal punto di vista del tasso di interesse puro.

Auto a RATE e con MAXI RATA: ecco come guadagnano!

Strategie per Valutare al Meglio un Finanziamento

Per valutare al meglio un finanziamento auto e assicurarsi di ottenere le condizioni più vantaggiose, è consigliabile seguire alcuni passaggi chiave:

- Calcolo Completo del Costo Totale: Non limitarsi al costo della rata mensile. Calcolare il costo totale del finanziamento, inclusi tutti gli interessi (anche quelli sulla maxirata finale) e le eventuali spese accessorie (istruttoria, bolli, etc.).

- Analisi del TAEG: Il TAEG è l'indicatore più affidabile del costo totale di un finanziamento, in quanto include tutti i costi accessori obbligatori. Confrontare il TAEG di diverse offerte.

- Verifica delle Condizioni della Maxirata: Comprendere a fondo come funziona la maxirata finale, se è rifinanziabile, a quali condizioni e quali interessi maturano su di essa.

- Confronto con Offerte Bancarie: Richiedere preventivi per prestiti personali presso la propria banca o altre istituzioni finanziarie. A volte, un prestito personale può avere tassi più vantaggiosi di un finanziamento auto specifico.

- Simulazioni Online: Utilizzare i simulatori di finanziamento disponibili sui siti delle finanziarie e dei comparatori online per confrontare diverse opzioni.

- Attenzione ai Servizi Inclusi: Valutare se i servizi inclusi (come le assicurazioni) sono realmente vantaggiosi e se il loro costo è giustificato rispetto al costo complessivo del finanziamento. A volte, potrebbe essere più conveniente sottoscrivere l'assicurazione separatamente.

L'Importanza della Trasparenza e della Consapevolezza

Il mercato dei finanziamenti auto è complesso e richiede un'attenta valutazione da parte del consumatore. La trasparenza delle offerte è un elemento cruciale, ma spetta al consumatore informarsi e analizzare attentamente ogni voce di costo. L'affermazione "alla fine in giro in questo periodo del cavolo gli interessi si attestano sempre e comunque su un migliaio di euro all'anno, in qualsiasi modo la metti" riflette una percezione comune, ma sottolinea anche la necessità di una maggiore consapevolezza. Anche se gli interessi possono sembrare un costo inevitabile, comprendere la loro composizione e le diverse opzioni disponibili può portare a un risparmio significativo.

L'esempio di Burberry Tie Fast and Free Service, pur non direttamente collegato ai finanziamenti auto, illustra l'importanza di offerte chiare e servizi convenienti. Nel contesto automobilistico, questo si traduce nella ricerca di finanziamenti che non solo abbattano i tassi, ma offrano anche condizioni trasparenti e vantaggi reali per il consumatore.

In definitiva, l'acquisto di un'auto tramite finanziamento è una scelta importante. Analizzare con attenzione le condizioni proposte, confrontare le diverse offerte e comprendere ogni singolo costo è fondamentale per prendere una decisione informata e vantaggiosa.