Avviare e gestire una concessionaria di auto, sia nuove che usate, è un'impresa complessa che richiede una pianificazione meticolosa e una solida gestione finanziaria. Non si tratta solo di vendere veicoli, ma di avere un controllo costante sui numeri, ottimizzare i costi e massimizzare i profitti. Questo articolo esplora i passaggi fondamentali per redigere un piano finanziario efficace, con un focus particolare sugli errori da evitare, i consigli pratici e gli strumenti utili, adattati alla realtà del mercato automobilistico italiano in costante evoluzione.

Il Ruolo Cruciale del Business Plan

Per avviare una concessionaria di auto di successo, un business plan ben strutturato è indispensabile. Questo documento non è solo un requisito formale per ottenere finanziamenti, ma uno strumento strategico che ti aiuta a pensare alla tua attività in modo logico e metodico. Dovrai considerare attentamente ogni costo, opportunità e svantaggio prima di iniziare, per essere pronto a ogni evenienza. Il business plan è un elemento importante della pianificazione finanziaria, essenziale per definire obiettivi SMART (Specifici, Misurabili, Accessibili, Realistici, Temporizzati) che consentono di monitorare i risultati e adattare le strategie in base a dati concreti.

Struttura Fondamentale di un Business Plan per Autosalone

Un piano ben strutturato comprende sezioni fondamentali, ognuna con un obiettivo preciso:

- Executive Summary: Il primo capitolo deve sempre iniziare con un executive summary chiaro e sintetico. Questa sezione è fondamentale per presentare in modo immediato la visione dell'attività, il mercato di riferimento, i punti di forza distintivi e le principali previsioni economiche. Deve essere conciso ma esaustivo, offrendo una panoramica delle informazioni chiave che saranno approfondite nei capitoli successivi. Un executive summary ben scritto deve trasmettere fiducia e chiarezza a chi valuta il progetto, come investitori e istituti di credito.

- Panoramica Aziendale: Inizia con il nome e la struttura aziendale della tua concessionaria. Aggiungi una dichiarazione di intenti per delineare la tua visione, gli obiettivi aziendali e i principi fondamentali che ti aiuteranno a raggiungerli. Per avviare una concessionaria auto competitiva, la scelta della forma giuridica più adatta ricade tipicamente sulla Società a Responsabilità Limitata (SRL), che offre maggiore tutela patrimoniale e facilita i rapporti con fornitori e istituti di credito.

- Prodotti e Servizi: Descrivi che tipo di auto usate venderai e i servizi che offrirai ai tuoi clienti. L’offerta di un autosalone moderno deve essere ampia e diversificata per rispondere alle esigenze di una clientela sempre più informata e selettiva. La strategia di pricing deve essere flessibile e competitiva, ad esempio proponendo sconti temporanei su modelli in pronta consegna, offerte bundle (auto + manutenzione) o formule di pagamento rateale.

- Analisi di Mercato e della Concorrenza: Comprendere la domanda, i trend emergenti e la posizione dei competitor è cruciale per definire obiettivi realistici e strategie operative vincenti. La SWOT analysis è uno strumento fondamentale per identificare i punti di forza, debolezza, opportunità e minacce specifiche del settore auto. È necessario analizzare i principali competitor sia a livello locale che nazionale, segmentando il target di clientela (privati, aziende, flotte aziendali e operatori del noleggio). L’analisi di mercato aggiornata al contesto italiano è indispensabile per valutare la domanda, la concorrenza e i trend emergenti.

- Strategia di Marketing: Come attirerai i clienti? La strategia di marketing deve coprire sia canali online che offline. Le ricerche hanno dimostrato che fino al 97% dei clienti cerca un'attività locale online, rendendo la presenza digitale un imperativo.

- Piano Operativo: Illustra la struttura organizzativa, i processi interni, la gestione dei fornitori e i principali KPI di controllo. Una struttura operativa efficiente richiede una suddivisione chiara dei ruoli e personale qualificato (venditori, amministrativi, tecnici).

- Piano Finanziario: Probabilmente la parte più importante del piano aziendale, con particolare attenzione agli indicatori chiave come il DSCR e i flussi di cassa. Questo capitolo guida passo dopo passo nella costruzione delle principali tabelle previsionali, illustrando come dettagliare investimenti iniziali, costi di gestione, proiezioni di vendita e indicatori di sostenibilità finanziaria.

Business Plan: la guida pratica per costruire un business plan vincente di Francesco Mariani

Analisi di Mercato e Concorrenza: Il Contesto Italiano

Il mercato automobilistico italiano si caratterizza per una continua evoluzione, spinta da nuove esigenze dei consumatori e da una crescente attenzione verso la sostenibilità. Nel contesto attuale, le opportunità di crescita per un autosalone sono legate soprattutto alle nuove tendenze del mercato. Ad esempio, la crescente domanda di auto ibride ed elettriche offre la possibilità di ampliare l’offerta e attrarre una clientela attenta alla sostenibilità.

Il mercato automobilistico italiano si caratterizza per una crescente domanda di auto usate, favorita sia dall’incertezza economica sia dalla maggiore attenzione al rapporto qualità-prezzo. La digitalizzazione dei processi di acquisto è uno dei principali trend: i clienti si informano online, confrontano prezzi e cercano trasparenza. Parallelamente, cresce l’interesse per la mobilità sostenibile: auto ibride, elettriche e servizi di consulenza per incentivi statali sono sempre più richiesti.

Valutare i principali concorrenti nella zona è fondamentale per definire la fascia di prezzo ideale e individuare nicchie poco presidiate. I punti di forza dei concorrenti possono includere la notorietà del marchio, la presenza capillare sul territorio e la capacità di offrire finanziamenti. Per distinguersi, è importante puntare su un posizionamento orientato all’ampia scelta (nuovo, usato recente, auto green), trasparenza nelle condizioni di vendita e servizi digitali avanzati (prenotazione online, valutazione permuta, video-tour dei veicoli).

Gestione Finanziaria e Controllo dei Costi

Gestire un concessionario non è solo vendere auto. Se non hai un buon controllo finanziario, puoi vendere molto… eppure perdere soldi. Molti concessionari piccoli o medi operano senza una strategia chiara di gestione finanziaria, il che influisce sulla loro redditività senza che se ne rendano conto. Per migliorare la gestione finanziaria della tua attività, in modo pratico e adattato alla realtà dei concessionari di auto usate con strutture piccole, non è necessario essere un contabile: basta applicare alcune routine chiare e usare gli strumenti adeguati.

Conoscere i Propri Numeri: Il Primo Passo per Decisioni Informate

Il primo errore comune è non sapere chiaramente quanto si guadagna per auto, quanto si spende al mese e qual è il proprio punto di pareggio.

Dati chiave da controllare mensilmente:

- Numero di auto vendute: Monitora il volume delle vendite per avere una chiara comprensione dell'andamento commerciale.

- Margine netto medio per unità (entrate - costo reale): Questo dato indica la reale redditività di ogni veicolo venduto.

- Spese fisse: Affitto, stipendi, autonomi, consulenze, luce, ecc. Sono costi che non variano al variare del volume di vendite.

- Spese variabili: Ripristino, commissioni, assicurazioni, ecc. Sono costi che variano in base al numero di auto vendute o ai servizi offerti.

- Punto di pareggio: Quante auto è necessario vendere per coprire tutte le spese? Se il margine medio per auto è di 1.000 € e le spese fisse mensili sono 8.000 €, è necessario vendere almeno 8 auto per iniziare a guadagnare.

Consiglio: Annota le entrate e le spese settimanalmente. Non rimandare a fine mese. Avere una visibilità costante consente di reagire rapidamente.

Separare il Denaro Personale da Quello dell'Attività

Anche se sembra basilare, è un errore molto comune. Molti piccoli concessionari utilizzano lo stesso conto per spese personali e aziendali. Questo impedisce un controllo reale e complica la contabilità.

Azioni pratiche:

- Apri un conto bancario solo per il concessionario.

- Definisci uno stipendio fisso mensile per te come autonomo o gerente.

- Non usare denaro dell'attività per spese personali (né viceversa).

Ulteriore vantaggio: Questa separazione facilita il rapporto con il Fisco, con il tuo consulente e ti consente di ottenere finanziamenti più facilmente se un giorno ne hai bisogno.

Controllare il Costo Reale di Ogni Auto

Non è sufficiente sapere quanto è costato acquistare un'auto. Devi sommare tutti i costi associati per sapere quale margine reale hai.

Costi per unità da tenere in considerazione:

- Prezzo di acquisto.

- Costi di trasporto e immatricolazione.

- Ripristino (lavaggio, meccanica, pneumatici, revisione).

- Garanzia.

- Commissioni (se ci sono).

- Pubblicità dell'auto.

Consiglio: Usa un foglio di calcolo o un sistema come Dealcar per calcolare automaticamente il costo reale di ogni auto e il tuo profitto netto per unità.Mini-caso: Acquisti un'auto per 5.000 €, investi 400 € nel ripristino e 150 € in pratiche e marketing. La vendi per 6.900 €. Il tuo margine netto non è 1.900 €, ma 1.350 €.

Ottimizzare le Spese Senza Perdere Qualità

Ridurre i costi non significa tagliare in modo sconsiderato. Significa spendere meglio. Alcune spese chiave possono essere ottimizzate negoziando o aggiustando i processi.

Aree in cui è possibile risparmiare:

- Ripristino: Cerca accordi con officine esterne.

- Pubblicità: Misura quali portali e campagne generano vendite reali.

- Assicurazioni: Confronta le offerte ogni anno.

- Finanziamenti: Negozia migliori condizioni con banche o broker.

Ulteriore suggerimento: Rivedi trimestralmente i tuoi fornitori: ci sono opzioni migliori? Puoi rinegoziare le condizioni? Ci sono duplicazioni inutili?

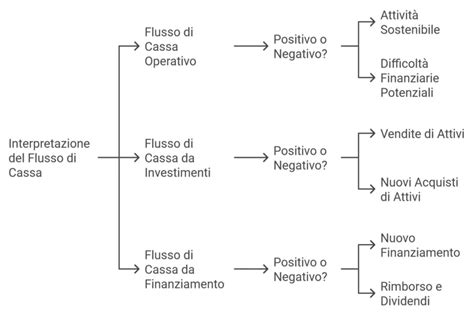

Gestire Bene il Flusso di Cassa

Anche se si vende molto, se non si gestiscono bene i pagamenti e gli incassi, si può rimanere senza liquidità. La gestione della cassa è fondamentale per pagare i fornitori, acquistare scorte e mantenere l'operatività.

Azioni base:

- Monitora le entrate e le uscite settimanali.

- Evita di pagare tutto in contanti se puoi concordare pagamenti a 30 giorni.

- Assicurati sempre di avere un cuscinetto minimo per coprire 1 mese di spese fisse.

Esempio: Se hai 10.000 € in cassa, non spendere tutto in scorte. Riserva almeno 3.000 € per pagamenti operativi o emergenze.

Monitoraggio Mensile della Redditività

Una buona pratica è effettuare una chiusura finanziaria mensile semplice. Non è necessario un rapporto contabile complesso. È sufficiente rivedere:

- Vendite effettuate.

- Profitto netto del mese.

- Confronto con mesi precedenti.

- Auto che hanno generato maggior margine e perché.

Risultato atteso: Questo consente di prendere decisioni più informate, rilevare tendenze e adattare la strategia in modo agile.Tip: Dedica 1 ora all'inizio di ogni mese per rivedere i numeri. Con l'abitudine, diventa facile e molto redditizio.

Le Modalità di Finanziamento per l'Acquisto di un'Auto

Il finanziamento auto in concessionaria è una delle opzioni più comode e rapide per chi desidera acquistare un veicolo, sia nuovo che usato. Questo tipo di finanziamento rientra nella categoria dei prestiti finalizzati, un supporto economico che viene richiesto direttamente presso la concessionaria e che è vincolato all'acquisto di un'auto. Il principale vantaggio di questa formula è che tutto il processo, dall’acquisto alla gestione del finanziamento, viene gestito direttamente dalla concessionaria, evitando la necessità di rivolgersi a banche o istituti di credito separati.

Uno dei principali punti di forza è la rapidità del processo: tutta la documentazione viene gestita direttamente dalla concessionaria, riducendo le tempistiche burocratiche. Inoltre, molte concessionarie offrono promozioni vantaggiose, come tassi di interesse agevolati o persino il tasso zero, oltre a sconti speciali o pacchetti aggiuntivi. Nonostante i vantaggi, è importante considerare anche alcuni aspetti critici. I piani di rimborso proposti dalle concessionarie possono risultare meno personalizzabili rispetto a quelli bancari, limitando la possibilità di adattare il finanziamento alle proprie esigenze.

Le modalità con cui acquistare un’auto dipendono da fattori legati al tipo di utilizzo del mezzo (promiscuo o esclusivo) e dalle disponibilità economiche del futuro o potenziale acquirente. Non è detto che sia comunque vantaggioso procedere ad un acquisto in contanti, e per quanto riguarda i finanziamenti bisogna valutare anche le forme più particolari come il leasing. Infine, bisogna considerare anche la durata per la quale si ritiene di dover tenere il mezzo prima di procedere all’acquisto di un’auto nuova, dato che la svalutazione dell’usato non procede in modo costante ma si concentra soprattutto nei primi anni di vita.

Prestiti Personali vs Prestiti Finalizzati

Se si ha in mente di scegliere la via del finanziamento, di norma si possono intraprendere due strade: quella del prestito personale e quella del prestito finalizzato. Entrambe le soluzioni presentano dei vantaggi e degli svantaggi, la cui valutazione dipende dalle esigenze personali.

- Prestiti Personali: Hanno il vantaggio di non avere una destinazione prefissata, il che non condiziona l’importo massimo da richiedere (se non nei limiti del reddito e della somma massima erogabile) che può essere utilizzato, oltre che per l’acquisto dell’auto, anche per altri scopi. Si possono usare tutte le forme di prestito personale previste (dalla cessione del quinto alle altre offerte), e la mancanza di una finalizzazione precisa permette di procedere alla richiesta anche in modo anticipato rispetto all’acquisto stesso.

- Prestiti Finalizzati: Sono generalmente frutto di accordi tra i concessionari e le banche o finanziarie, per cui, almeno in linea di massima, riescono a spuntare delle condizioni economiche migliori rispetto a quelle medie del mercato. Come ulteriore vantaggio c’è il fatto che la pratica viene seguita dal concessionario stesso, a cui viene effettuato il pagamento in maniera diretta, quindi dopo il via libera al futuro proprietario dell’auto non rimane che andarla a prendere.

Il Leasing: Una Soluzione per il Lavoro

La vera differenza, soprattutto quando si tratta di privati, sta nel fatto che nel leasing è previsto un prezzo di “riscatto” che tende a crescere con la riduzione delle rate rimborsate nei primi anni, mentre i finanziamenti di norma prevedono il pagamento di rate fisse per tutta la durata del prestito (che può arrivare fino ad 84 rate). I leasing non sono economicamente convenienti se non per coloro che acquistano un’auto per lavoro, con i vantaggi legati alle deduzioni fiscali. Sono da evitare anche i finanziamenti che si presentano come una via di mezzo, ovvero che prevedono dopo un periodo di rimborso rateale un prezzo di riscatto che può essere rifinanziato. Questo non solo perché le condizioni cumulative delle due tipologie di finanziamento sono eccessivamente onerose, ma anche perché, con queste tipologie di finanziamento, si mantiene la quota capitale da rimborsare più elevata (e più a lungo) rispetto a un normale piano di ammortamento, con un impatto notevolmente maggiore sul peso degli interessi passivi.

Nei finanziamenti bisogna infine fare attenzione ai costi di incasso RID che possono raggiungere anche i 6-8 euro per rata. Vanno considerate con attenzione anche le proposte di finanziamento senza anticipo, che seppur possono sembrare appetibili, spesso portano all’applicazione di tassi di interesse finali molto meno vantaggiosi.

Il Piano Finanziario Dettagliato per la Concessionaria

La redazione del piano economico-finanziario rappresenta il cuore del business plan da presentare in banca per ottenere un finanziamento. Questo capitolo illustra come costruire le principali tabelle previsionali, dettagliando investimenti iniziali, costi di gestione, proiezioni di vendita e indicatori di sostenibilità finanziaria. Il piano finanziario viene solitamente redatto per un periodo di 3-5 anni.

Investimenti Iniziali e Spese di Avviamento

La fase di avvio di una concessionaria auto richiede una pianificazione dettagliata degli investimenti iniziali e delle spese di avviamento. Per l’apertura di una concessionaria auto, le voci di investimento più rilevanti possono essere suddivise in due categorie: investimenti ammortizzabili e spese di avviamento.

- Investimenti Ammortizzabili: Sono quelli che generano un’utilità pluriennale e che vengono ripartiti nei bilanci degli anni successivi, come l'acquisto o l'affitto dei locali (showroom, magazzino), l'acquisto dello stock iniziale di veicoli, l'attrezzatura d'ufficio e per l'officina, e gli adeguamenti strutturali. L'investimento iniziale dipende da fattori come la location e lo stock di veicoli, ma mediamente sono necessari tra 80.000 e 200.000 euro per una piccola concessionaria specializzata in auto usate, con stime più recenti che indicano un minimo di circa 100.000 euro, comprensivo di costi fissi e variabili.

- Spese di Avviamento: Sono costi sostenuti una tantum nella fase iniziale e non sono capitalizzabili, come le spese legali e notarili per la costituzione della società, le licenze e i permessi, le prime campagne di marketing e pubblicità, e i costi di formazione del personale.

La copertura degli investimenti iniziali avviene generalmente attraverso una combinazione di capitale proprio e finanziamenti esterni. Il finanziamento bancario è la forma più diffusa per coprire la parte restante, con piani di rimborso pluriennali e tassi di interesse variabili in base al merito creditizio dell’imprenditore e alle garanzie offerte.

Stima dei Costi e dei Ricavi

La corretta pianificazione dei costi rappresenta la base di un business plan efficace. La stima dei ricavi deve essere realistica e suddivisa per tipologia di servizio: vendita auto nuove, usate, servizi accessori (finanziamenti, assicurazioni, permute). Un piano economico-finanziario attendibile deve partire da alcune ipotesi operative che riflettano la realtà del settore, come il margine operativo lordo (MOL) che rappresenta la redditività operativa prima di ammortamenti e imposte. Ogni concessionaria dovrà personalizzare le ipotesi in base alla propria realtà, alla posizione geografica, al mix di veicoli trattati e alle strategie commerciali adottate.

Il break-even point (punto di pareggio) indica il volume di vendite necessario per coprire tutti i costi. Supponendo costi fissi mensili di 18.000 euro e un margine medio del 7% sulle vendite, il break-even si raggiunge con un fatturato mensile di circa 257.000 euro.

Business Plan: la guida pratica per costruire un business plan vincente di Francesco Mariani

Indicatori di Sostenibilità Finanziaria: il DSCR

Un indicatore chiave per ottenere finanziamenti bancari è il DSCR (Debt Service Coverage Ratio), che misura la capacità dell’autosalone di generare flussi di cassa sufficienti a coprire le rate dei debiti. Il DSCR si calcola come “Flusso di cassa operativo / Debito annuo totale”: un valore superiore a 1 indica che l’attività genera risorse sufficienti a coprire il rimborso del debito. Le banche richiedono generalmente un DSCR minimo compreso tra 1,2 e 1,5 per valutare sostenibile la richiesta di finanziamento, il che significa che la concessionaria genera un flusso di cassa operativo almeno del 20-50% superiore alle rate annuali del debito.

Un piano di cassa dettagliato consente di prevedere i flussi in entrata e uscita, evitando crisi di liquidità. È buona prassi presentare scenari prudenziali e ottimistici, variando le ipotesi su volumi di vendita, margini e costi. La complessità dei calcoli e delle simulazioni può essere gestita più facilmente utilizzando un software dedicato.

Preparazione e Presentazione del Business Plan alla Banca

Affrontare un incontro in banca per ottenere un finanziamento richiede una preparazione accurata e mirata. Il business plan deve essere non solo completo e dettagliato, ma anche presentato in modo chiaro, sintetico e focalizzato sui punti che più interessano ai funzionari bancari: sostenibilità finanziaria, flussi di cassa previsti, garanzie offerte e solidità del progetto.

Errori Comuni da Evitare

Quando si prepara un business plan per presentarlo in banca e ottenere un finanziamento, è fondamentale evitare una serie di errori che possono compromettere la valutazione del progetto e la concessione del credito.

- Sottostima degli Investimenti e dei Costi: Uno degli errori più frequenti nella redazione del piano finanziario riguarda la sottostima degli investimenti iniziali e dei costi di gestione. È essenziale considerare con attenzione tutte le voci di spesa: acquisto o leasing dei veicoli, costi di magazzino, personale, marketing e digitalizzazione.

- Proiezioni di Vendita Irrealistiche: Presentare proiezioni di vendita eccessivamente ottimistiche senza considerare i trend di mercato o le difficoltà legate a determinati marchi rende il business plan poco credibile agli occhi della banca.

- DSCR Non Correttamente Calcolato o Troppo Basso: Il DSCR è uno degli indicatori più importanti per la banca. Un errore comune è non calcolare correttamente questo rapporto o presentare valori troppo bassi, che possono portare al rigetto della richiesta di finanziamento. Se il flusso di cassa operativo stimato è troppo ottimistico perché non si sono considerati i costi di gestione delle auto invendute o la svalutazione di determinati marchi, il DSCR risulterà gonfiato e poco affidabile.

- Mancanza di una Solida Analisi di Mercato: Non considerare i trend del settore o le preferenze dei consumatori può portare a scelte di assortimento sbagliate e a una strategia commerciale poco efficace. È consigliabile integrare nel business plan dati aggiornati sulle auto più richieste e sulle strategie digitali adottate dai concorrenti.

- Errori di Presentazione e Documentazione Incompleta: La documentazione incompleta o un’esposizione poco chiara possono compromettere la valutazione della banca. È fondamentale allegare tutti i documenti richiesti (bilanci, visure, contratti, preventivi) e presentare un executive summary sintetico ma esaustivo.

La Presentazione Orale e le Garanzie

Durante l’incontro in banca, è importante essere pronti a presentare oralmente il business plan in modo sintetico, evidenziando i punti di forza dell’attività e la sostenibilità finanziaria. Le garanzie rappresentano un elemento cruciale nella valutazione della richiesta di finanziamento. Puoi offrire immobili di proprietà, fideiussioni personali o riserve di liquidità come copertura.

Ricorda che la banca valuterà attentamente il DSCR (Debt Service Coverage Ratio), ovvero il rapporto tra il flusso di cassa operativo e il debito annuo totale. Un DSCR superiore a 1 indica che la Concessionaria auto genera abbastanza liquidità per coprire le rate del finanziamento.

Dopo la presentazione, è essenziale mantenere un contatto attivo con la banca e rispondere tempestivamente a eventuali richieste di integrazione documentale o chiarimenti. Aggiorna il business plan se necessario, soprattutto se la banca richiede scenari alternativi o simulazioni di stress finanziario. La banca impiega mediamente tra 2 e 6 settimane per valutare il business plan e deliberare sul finanziamento.

tags: #piano #finanziario #concessionaria #autoveicoli