Il settore dell'elettronica automobilistica rappresenta una componente cruciale e in costante crescita dell'industria globale, con un impatto significativo sull'innovazione tecnologica, l'export e l'integrazione nelle filiere strategiche. L'Italia, in particolare, si posiziona come uno dei principali motori in questo ambito, con il settore dell'Elettrotecnica ed Elettronica che nel 2024 ha registrato un fatturato totale di 68,5 miliardi di euro, di cui 48,5 miliardi dall'Elettrotecnica (+9,5% rispetto al 2023) e 20 miliardi dall'Elettronica (+7,6%). Questo trend di crescita è sostenuto da una forte spinta all'innovazione e da una notevole capacità di adattamento alle dinamiche macroeconomiche globali.

Crescita e Dinamiche del Mercato Italiano

Nel 2024, l'export del settore ha superato i 6,5 miliardi di euro, registrando un aumento dell'8,0% rispetto all'anno precedente. Questa espansione è stata trainata dalla ripresa delle esportazioni verso il Nord America (+14,3%) e il Medio Oriente (+12,5%), con una marcata espansione anche in Asia e Africa. Nonostante la crescita complessiva, alcuni mercati europei hanno mostrato una contrazione, con flessioni nelle esportazioni verso la zona euro (-2,1%), attribuibili alla stagnazione economica.

Nel primo trimestre del 2025, la produzione industriale ha continuato a crescere, segnando un incremento del 2,1% rispetto allo stesso periodo del 2024. Il settore dell'Elettrotecnica ha visto una continua espansione, con un fatturato che ha toccato i 49 miliardi di euro nel 2024. Il settore dell'Elettronica, invece, ha registrato una flessione contenuta nei primi mesi del 2025, con un calo del 2,3% rispetto al primo trimestre del 2024, un dato che tuttavia va interpretato nel contesto di un anno di forte crescita precedente (+8,1% nel 2024).

La Federazione ANIE rimane il pilastro di riferimento per il settore elettrotecnico ed elettronico in Italia, consolidando il ruolo del Paese nell'ambito della produzione di componenti e sistemi avanzati.

La tecnologia RFID nel settore automotive // CASO DI STUDIO

L'Elettronica Automobilistica: Un Sistema Complesso in Evoluzione

L'elettronica automobilistica è il sistema che elabora e gestisce i segnali elettrici e la potenza, al fine di monitorare, controllare ed eseguire le funzioni del veicolo. Le auto moderne utilizzano una complessa rete di sistemi elettronici interconnessi per migliorare sicurezza, efficienza, prestazioni, comfort ed esperienza utente. Oggi, un'auto per passeggeri può contenere fino a 100 moduli elettronici, numero che supera i 200 nei veicoli elettrici o ibridi. Con lo sviluppo della tecnologia nei veicoli elettrici (EV), la guida autonoma e la connettività avanzata, il numero di dispositivi elettronici nelle automobili è destinato a continuare a crescere.

L'utilizzo dell'elettricità nei veicoli ha radici profonde, risalendo agli albori dell'automobile con i fari elettrici, seguiti poi dai motori elettrici per l'avviamento e per azionare i tergicristalli. Lo sviluppo di semiconduttori discreti come transistor e diodi ha permesso l'integrazione di alternatori e semplici sistemi di iniezione elettronica del carburante per una migliore efficienza. Con l'arrivo dei circuiti integrati negli anni '80, sono state introdotte le unità di controllo elettronico (ECU) multichip per ottimizzare la gestione del motore, i sistemi antibloccaggio (ABS) e i moduli di controllo elettronico della stabilità (ESC). Nel XXI secolo, i produttori di automobili hanno accelerato l'uso dell'elettronica automobilistica, trasformando le auto in veri e propri computer su ruote e aprendo la strada ai veicoli definiti da software.

Tendenze di Crescita dell'Elettronica nei Veicoli

Cinque tendenze principali guidano la crescente importanza dei sistemi elettronici nei veicoli:

Sicurezza: Governi, consumatori e lo stesso settore automobilistico continuano a spingere i confini delle aspettative in materia di sicurezza. I sensori, combinati con sistemi intelligenti, possono individuare e gestire i pericoli molto più rapidamente ed efficacemente rispetto alle persone. I produttori devono integrare queste funzionalità per rispettare standard sempre più rigorosi e soddisfare le richieste dei clienti. L'Unione europea (UE) ha, ad esempio, reso obbligatoria l'installazione del sistema avanzato di avviso di distrazione del conducente a partire da metà 2024, evidenziando l'importanza delle normative nella definizione del mercato.

Efficienza: Le esigenze di migliorare l'efficienza sono cresciute nel tempo, insieme a normative sulle emissioni sempre più severe. Per questo, produttori e fornitori hanno introdotto sistemi elettronici di monitoraggio e controllo in tempo reale in ogni parte della catena cinematica, al fine di aumentare il rendimento e ridurre gli inquinanti senza compromettere le prestazioni. I dati di Climate TRACE del 2023 mostrano che il settore dei trasporti stradali ha rappresentato il 74,8% delle emissioni totali di anidride carbonica (CO2), spingendo i produttori verso soluzioni elettroniche sostenibili.

Esperienza Utente: Dal momento che l'elettronica ha trasformato ogni aspetto della vita, conducenti e passeggeri si aspettano la stessa connettività, semplicità d'uso e funzionalità che trovano nei dispositivi di consumo. L'ergonomia sempre crescente della vettura e la rapida adozione della tecnologia da parte dei consumatori rappresentano la trasformazione dell'industria automobilistica.

Elettrificazione: Il passaggio da veicoli alimentati da motori a combustione interna (ICE) a quelli ibridi e completamente elettrici può raddoppiare il numero di moduli elettronici presenti in un'auto. Allo stesso tempo, la natura ad alta tensione delle catene cinematiche elettriche aumenta la complessità e le preoccupazioni legate alla sicurezza funzionale dei veicoli che utilizzano questo tipo di propulsione. Secondo l'International Energy Agency (IEA), il Global EV Outlook 2024 ha evidenziato una rapida espansione delle vendite di auto elettriche, avvicinandosi a 14 milioni di unità nel 2023, con un aumento del 35% rispetto al 2022.

Guida Autonoma: Il rapido progresso dai veicoli semi-autonomi a quelli completamente autonomi aumenta la dipendenza dall'elettronica nel settore automobilistico. Funzionalità di guida autonoma ormai comuni come il cruise control adattivo combinano sensori, capacità di calcolo e controllo del motore per automatizzare le attività del conducente.

Componenti Fondamentali dell'Elettronica Automobilistica

I diversi sistemi elettronici di un veicolo sono costituiti da numerosi componenti elettronici e dalle relative connessioni, ognuno con esigenze specifiche in termini di progettazione, funzionamento e manutenzione.

Sensori

I sensori misurano valori fisici e li trasmettono ad altri sistemi. Possono rilevare parametri interni o esterni al veicolo, come pressione, velocità, posizione, temperatura, flusso e prossimità. Sensori più sofisticati, come radar, dispositivi a ultrasuoni, telecamere e sensori di impulsi di luce laser (LiDAR), possono anche fornire informazioni su distanza, forma, azimut e posizione in elevazione di un oggetto. I dati provenienti da tutti questi sensori possono essere elaborati da sistemi di intelligenza artificiale (AI) che, attraverso la fusione dei sensori, offrono al veicolo una maggiore consapevolezza dell'ambiente circostante.

Attuatori

Nel tempo, i produttori di automobili hanno sostituito molti collegamenti meccanici con attuatori, dispositivi come solenoidi e motori che trasformano un segnale elettrico in una forza capace di muovere un componente meccanico. Questo può essere un'azione semplice, come aprire e chiudere una bocchetta del sistema di climatizzazione, oppure complessa, come cambiare marcia nella trasmissione.

Unità di Controllo Elettronico (ECU)

Le ECU raccolgono ed elaborano i dati dei sensori e gli input del conducente per controllare diverse funzioni del veicolo. Come i computer, le ECU utilizzano software e firmware per gestire il funzionamento dell'auto. Un esempio significativo è il lancio nel novembre 2024 da parte di Marelli della sua Electronic Control Unit (ECU) che utilizza la tecnologia AI per il controllo dei veicoli e dei motori in applicazioni motorsport, con prestazioni di calcolo 2,5 volte superiori rispetto alla sua precedente unità di controllo veicolo (VCU).

Elettronica di Potenza

L'elettronica di potenza comprende moduli di controllo, alimentatori, convertitori di potenza e cablaggi che trasportano tensioni elevate. Fornisce energia elettrica ai sistemi a maggiore richiesta, come il motorino di avviamento, i riscaldatori elettrici o i motori elettrici, e gestisce lo stato di carica della batteria.

Reti di Comunicazione

Tutti questi moduli e sottosistemi comunicano tra loro tramite reti cablate che utilizzano protocolli, quali CAN Bus, LIN, FlexRay ed Ethernet. Inoltre, le reti di comunicazione forniscono connettività V2X (Vehicle-to-Everything) verso smartphone, Internet, GPS, infrastrutture o altri veicoli. Nel gennaio 2025, JLR e Tata Communications hanno annunciato una partnership per potenziare i veicoli connessi di JLR con la piattaforma di movimento Tata Communication, un esempio dell'importanza crescente delle collaborazioni strategiche.

Applicazioni dell'Elettronica nel Veicolo

L'elettronica automobilistica si articola in diverse macro-aree di applicazione, ognuna essenziale per le funzionalità del veicolo moderno.

Catena Cinematica (Powertrain)

La catena cinematica comprende i sistemi di un'auto che forniscono una coppia alle ruote. Dal serbatoio e dal tubo di scarico fino alle batterie e ai motori di un veicolo elettrico, è la parte che consuma più energia; per questo, la maggior parte dell'elettronica in questa categoria è progettata per migliorare l'efficienza del carburante, le prestazioni del veicolo o ridurre le emissioni.

Moduli elettronici comuni nelle catene cinematiche a combustione interna:

- Controlli elettronici del carburante

- Controlli delle emissioni

- Unità di controllo motore

- Gestione del motore

- Sensori del motore

- Comandi della trasmissione

Moduli elettronici aggiuntivi in veicoli ibridi ed elettrici:

- Sistemi di gestione della batteria

- Controlli della temperatura della batteria

- Motori ad azionamento diretto

- Componenti elettronici di ricarica

- Inverter e regolatori di tensione

Il mercato dei powertrain ha dominato il segmento di applicazione dell'elettronica automobilistica nel 2024, con una dimensione di mercato di 112,5 miliardi di USD. Il mercato dei controllori motore dovrebbe crescere ad un CAGR del 9,5% nel periodo di previsione, mentre le trasmissioni di trasmissione hanno costituito una dimensione di mercato di 53,4 miliardi di USD nel 2024. Il mercato degli scarichi è previsto raggiungere un valore di 82,4 miliardi di USD entro il 2034, riflettendo lo sviluppo continuo in questo sistema.

Sistemi di Sicurezza

I team di progettazione sfruttano l'aumento delle capacità dei sensori e dell'edge computing nelle ECU per migliorare la sicurezza dei veicoli e aumentare la complessità dei moduli.

Sistemi di sicurezza comuni:

- Airbag

- Sistemi antibloccaggio dei freni (ABS)

- Regolazioni antislittamento (ASR)

- Telecamere di retromarcia

- Sensori dell'angolo cieco

- Rilevamento e prevenzione delle collisioni

- Frenata di emergenza

- Assistenza alla partenza in salita (HSA)

- Avvisi di uscita dalla corsia

- Monitoraggio della pressione degli pneumatici

- Sistemi di controllo della trazione (TCS)

Il mercato ADAS (Advanced Driver Assistance System) è previsto essere il mercato in crescita più veloce con un CAGR del 9,9% per il periodo di previsione dal 2025 al 2034. Il mercato Adaptive Cruise Control ha raggiunto 3,1 miliardi di dollari nel 2024. Il mercato del rilevamento dei punti ciechi dovrebbe raggiungere un valore di 5,5 miliardi di USD entro il 2034, spinto dalla riduzione degli incidenti di cambio corsia del 14% nei veicoli che ne sono dotati. L'assistenza al parcheggio è destinata a crescere con un CAGR del 9,2%, mentre la frenata di emergenza automatizzata ha mantenuto una dimensione di mercato di 5 miliardi di dollari nel 2024. Il mercato della visione notturna dovrebbe raggiungere un valore di 2,2 miliardi di dollari entro il 2034, e il mercato dell'avvertimento del dipartimento di Lane è previsto crescere con un CAGR del 9,7%.

Sistemi di Informazione e Intrattenimento (Infotainment)

I dispositivi elettronici che forniscono informazioni o intrattenimento ai passeggeri rientrano in questa categoria.

Esempi di sistemi di informazione e intrattenimento:

- Connettività a banda larga

- Sistemi di intrattenimento

- Quadri degli strumenti digitali

- Sistemi di navigazione

- Connettività smartphone

- Altoparlanti e microfoni

- Dispositivi di interfaccia utente

- Diagnostica del veicolo

- Configurazione delle funzioni del veicolo

Il mercato dell'informazione e della comunicazione ha raggiunto una dimensione di 34,6 miliardi di USD nel 2024. Il mercato audio è previsto raggiungere un valore di 21,1 miliardi di USD entro il 2034, con l'uso di processori audio abilitati AI e sensori radar. Il mercato dei display costituisce una dimensione di mercato di 6,2 miliardi di USD nel 2024 e si prevede di crescere a un CAGR del 7,1%. Il mercato della navigazione è destinato a crescere e raggiungere un valore di mercato di 22,6 miliardi entro il 2034. Si prevede che il display dead-up vedrà un valore di mercato di oltre 7,3 miliardi di USD entro il 2034. Il mercato della comunicazione ha registrato un valore di mercato di 5 miliardi di USD nel 2024. L'integrazione della tecnologia AI, come la Gemini di Google con Vertex AI nella nuova Mercedes-Benz CLA (gennaio 2025), migliora l'esperienza di guida fornendo informazioni dettagliate e personalizzate.

Elettronica del Telaio (Body Electronics)

I sistemi di elettronica automobilistica che non appartengono alle categorie precedenti rientrano nei componenti elettronici del telaio, noti anche come "Body Electronics". Questi includono sistemi per il comfort, la gestione dell'illuminazione, gli alzacristalli elettrici, i sistemi di chiusura centralizzata e altre funzionalità legate all'abitacolo e all'interfaccia utente. Il mercato dell'elettronica corporea dovrebbe raggiungere un valore di 129,7 miliardi di USD entro il 2034.

Il Ruolo Cruciale della Simulazione nella Progettazione Elettronica Automotive

Gli ingegneri utilizzano strumenti di simulazione durante l'intero processo di progettazione per rispondere alle sfide e alle complessità crescenti dell'elettronica automobilistica. I team non possono più aspettare i prototipi fisici per testare le loro idee e verificare se i sistemi elettronici sono sufficientemente robusti per carichi termici, strutturali ed elettromagnetici. I produttori di apparecchiature originali (OEM) e i loro fornitori applicano la simulazione a ogni componente, modulo e gruppo all'interno del sistema elettrico di un veicolo. Questa prototipazione virtuale aumenta le prestazioni, riduce i reclami in garanzia, verifica la sicurezza, abbassa i costi e accelera l'immissione sul mercato dei nuovi progetti.

La maggior parte delle attività di simulazione può essere suddivisa in quattro aree principali:

Funzionalità: L'uso iniziale della simulazione serve agli ingegneri per testare la funzionalità dei componenti. La risposta di ogni modulo può essere progettata e testata virtualmente durante la creazione del progetto, a livello di componente, sottosistema e sistema. Strumenti come Ansys Maxwell sono usati per progettare dispositivi elettromeccanici, inclusi motori e attuatori o sistemi elettronici di potenza. Per i progettisti di sistemi ottici, Ansys Zemax OpticStudio è fondamentale, mentre Ansys Speos è utilizzato per esplorare l'aspetto e la resa dell'illuminazione dell'abitacolo.

Ottimizzazione: Una volta soddisfatti i requisiti funzionali, gli ingegneri devono ottimizzare la progettazione per migliorare l'efficienza, ridurre le emissioni e massimizzare le prestazioni. Strumenti come Ansys SCADE Suite permettono di modificare il firmware di un'ECU, mentre Ansys HFSS è impiegato per progettare e ottimizzare antenne per applicazioni GPS. Piattaforme di simulazione della missione digitale come Ansys Systems Tool Kit (STK) assicurano che le antenne GPS ricevano il segnale più forte possibile. Infine, Ansys OptiSLang è un software di ottimizzazione completa.

Affidabilità: L'affidabilità è un aspetto cruciale della progettazione automobilistica. Calore, vibrazioni, urti e disturbo elettromagnetico rendono difficile raggiungere severi obiettivi di robustezza, motivo per cui i team di ingegneri utilizzano strumenti di simulazione strutturale, termica ed elettromagnetica per sottoporre i sistemi elettronici automobilistici a rigorosi test virtuali. Ansys Mechanical è usato per la valutazione termica, strutturale e delle vibrazioni, mentre Ansys Icepak e Ansys Sherlock sono specifici per la simulazione del raffreddamento e la previsione dell'affidabilità dell'elettronica nelle schede a circuito stampato (PCB) e nei pacchetti di circuiti integrati.

Interferenze Elettromagnetiche e Compatibilità Elettromagnetica (EMI/EMC): Le EMI/EMC rappresentano una sfida sempre più impegnativa per l'elettronica automobilistica, soprattutto con l'aumento dei sistemi ad alta tensione, come nei veicoli elettrici. Il numero di componenti ad alta frequenza e di segnali digitali ad alta velocità, la tensione dei sistemi di batterie elettriche e l'uso delle antenne sono in aumento. Strumenti come Ansys SIwave sono utilizzati per risolvere problemi di integrità del segnale e della potenza sulle schede a circuito stampato, mentre Ansys EMC Plus è impiegato per studiare come le onde ad alta frequenza interagiscono tra cavi e fili.

La Filiera Automotive in Italia e il Ruolo dell'Elettronica

L'industria automotive italiana, nel suo complesso, rappresenta un pilastro economico significativo, con un fatturato totale che ha toccato i 380 miliardi di euro tra produzione e servizi, ovvero il 19,5% del Pil, e circa 1,2 milioni di addetti. Questa rete di aziende dimostra il valore dell'eccellenza italiana in termini di dinamismo e capacità di adattamento a scenari macroeconomici anche instabili.

La Filiera Automotive Propriamente Detta

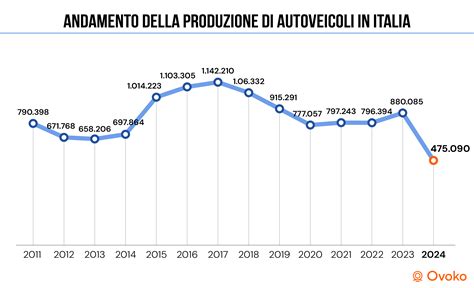

In Italia, la filiera Automotive coinvolge 5.451 imprese attive, che occupano 273.000 addetti alla produzione di auto. Il fatturato 2024 ha toccato i 113,3 miliardi di euro, pari al 9% dell’intero settore manifatturiero e al 5,8% del Pil. Nel 2025, la produzione complessiva di autovetture e veicoli commerciali è stata di 379.706 unità, segnando un calo del -20,1% rispetto al 2024. La produzione di sole auto si è fermata a 213.706 unità (-24,5%), mentre i veicoli commerciali hanno registrato 166.000 unità (-13,5%).

L'import di autoveicoli nuovi verso l’Italia nel periodo gennaio-ottobre 2025 ha registrato un calo del -1,8% rispetto ai primi dieci mesi del 2024. Analogamente, l'export è risultato in discesa del -14,3%. Il saldo commerciale è negativo per circa 14,9 miliardi di euro per le autovetture e positivo di circa 313,3 milioni per i veicoli industriali. L’import di autoveicoli ha origine quasi totalmente da Paesi europei (89,0%), mentre l'export con destinazione Europa rappresenta il 62,3% del totale.

Vendita e Noleggio

Il mercato automobilistico italiano ha archiviato il 2025 con un fatturato complessivo generato dalle nuove immatricolazioni stimato in circa 45,6 miliardi di euro, segnando un calo di 1,3 miliardi rispetto all'anno precedente. Nel 2025 si sono registrate 1.525.722 nuove auto vendute, con una flessione del 2,1% rispetto al 2024. Più dinamico il settore del noleggio, che nel 2024 ha raggiunto un fatturato di 15,8 miliardi, in aumento rispetto ai 14 miliardi del 2023.

Le Due Ruote

L'industria delle due ruote in Italia vale 14,8 miliardi di euro e detiene la leadership europea in termini di produzione e mercato, con un export di motocicli, scooter e ciclomotori per un valore di 2 miliardi di euro e una produzione di 422 mila pezzi in Italia.

Il Comparto Componentistica

Nel 2024, le 2.134 imprese che compongono la componentistica automotive italiana hanno impiegato circa 168.000 addetti e generato un fatturato stimato pari a 55,5 miliardi di euro. L'import è calato dell'8,7% e l'export del -3,1%, con un saldo positivo comunque di circa 6,8 miliardi di euro. L'Europa rappresenta il 78,6% del valore dell’import e il 79,1% del valore dell’export, mentre il Nord America è la prima macroarea di destinazione dell’export con il 9,1% del totale.

La Produzione Auto in Italia

La produzione di veicoli sul territorio italiano è dominata dal gruppo Stellantis, con stabilimenti distribuiti dal Nord al Centro e al Sud. Nel 2025, l’impianto di Mirafiori a Torino è stato l’unico sito in crescita, con 30.202 unità realizzate (+16,5%). L’impianto Maserati di Modena ha prodotto circa 200 unità (-23,1%). Lo stabilimento di Cassino ha visto la produzione scendere a 19.364 unità (-27,9%), e Pomigliano d’Arco ha registrato una flessione del -21,9%, con 131.180 vetture. Melfi in Basilicata ha ridotto la sua attività del 47%, attestandosi a 32.760 unità. La fabbrica di Atessa in Abruzzo, che produce veicoli commerciali, ha diminuito la performance del 13,5%, ovvero 166.000 unità. Le Case costruttrici della Motor Valley dell’Emilia hanno prodotto complessivamente 29 mila vetture nel 2025. La realtà imprenditoriale di Macchia d'Isernia in Molise, dove il gruppo DR assembla e personalizza differenti gamme di auto, ha pesato per 34.286 unità vendute in Italia nel 2025.

I Distributori di Componenti Elettronici: Non Più Semplici Rivenditori

Accanto ai produttori di semiconduttori, nella filiera dell’automotive giocano un ruolo importante anche i grandi distributori di componenti elettronici. Luca Baldazzi, Automotive Engineering Manager di Arrow Electronics, un fornitore globale di elettronica, sottolinea che il ruolo del distributore è evoluto. "Il mercato della mobilità è trainato da una forte crescita nei Paesi asiatici, che hanno schiacciato l’acceleratore sull’elettrificazione, mentre l’Europa rincorre", spiega Baldazzi. In questo scenario, le case automobilistiche europee devono recuperare un gap molto ampio e per farlo si devono affidare a partner tecnologici che li aiutino a ridurre i tempi di sviluppo e produzione.

Arrow, ad esempio, offre a OEM e Tier 1 e 2 non solo supporto hardware e software, ma anche consulenza in tema di certificazioni per la safety e la cybersecurity, due trend che stanno guidando il settore. Il ruolo non è più solo quello di rivenditori di componenti elettronici. "A fare la differenza oggi per un distributore è la capacità di offrire servizi a valore aggiunto", afferma Baldazzi, citando l'acquisizione nel 2018 di eInfochips, un fornitore leader a livello mondiale di servizi di progettazione di semiconduttori e di ingegneria di prodotto.

Sfide e Prospettive per il Mercato Italiano

I dati Anfia indicano un lieve calo per il settore automotive in Italia. Dal punto di vista di Arrow, la situazione è influenzata da fattori che frenano la transizione verso l’elettrico, come la carenza di infrastrutture per la ricarica dei veicoli elettrici, dovuta a un eccesso di burocrazia. Nei Paesi asiatici servono mediamente venti giorni per avere un permesso e installare una colonnina, tempistiche inconcepibili in Italia e in Europa in generale, ad eccezione forse dei Paesi nordici, dove la transizione è iniziata prima. Un altro freno riguarda gli incentivi statali, che non sono ancora sufficienti per una più ampia platea di consumatori. Tuttavia, Baldazzi evidenzia che i clienti non sono fermi: si propongono come fornitori di aziende che operano nei mercati in espansione, come l'India, o stringono partnership con brand asiatici che stanno investendo in Europa.

La tecnologia RFID nel settore automotive // CASO DI STUDIO

Prospettive per il 2026

La transizione energetica continuerà a guidare una parte importante del mercato automotive, anche se non si prevede un’egemonia dell’elettrico puro. Coesisteranno diverse soluzioni, a seconda del veicolo, con le tecnologie a idrogeno che si diffonderanno soprattutto nei mezzi molto pesanti. Nei prossimi mesi si sentirà parlare sempre più di RFF (Range Extended Electric Vehicle), auto ibride che combinano i vantaggi della propulsione elettrica con l’affidabilità di un motore a combustione interna utilizzato per ricaricare la batteria. Entreranno poi in vigore nuove normative per la cybersecurity, che impatteranno sull’elettronica per l’automotive, così come già impattano i temi della guida autonoma e della guida sicura. Nel medio-lungo periodo, le auto saranno sempre più connesse a servizi a valore aggiunto, non solo infotainment e sistemi di navigazione, ma funzionalità sempre più interattive e personalizzate. In tutto ciò, l’Intelligenza Artificiale (AI) avrà un ruolo crescente, gestendo informazioni sempre più dettagliate e consentendo l’implementazione di funzionalità sofisticate, come la manutenzione predittiva.

STMicroelectronics: Un Esempio di Eccellenza Italiana e Globale

STMicroelectronics, un leader mondiale nei semiconduttori, rappresenta un esempio lampante del contributo italiano all'elettronica automobilistica. La sua storia è costellata di acquisizioni strategiche e joint venture che ne hanno consolidato la posizione.

Nel 1989, SGS-Thomson acquista dalla Thorn EMI la società britannica Inmos, creata nel 1978 e produttrice dei microprocessori Transputer destinati alla fabbricazione di processori massivamente paralleli. Nel 1994, SGS-Thomson acquista alcune attività nel campo dei semiconduttori della società canadese Nortel e la fabbrica di Rancho Bernardo. L'8 dicembre 1994, la società completa la sua offerta pubblica iniziale sulle borse di Parigi e di New York.

Nel 2005, STMicroelectronics era la quinta azienda mondiale di semiconduttori, dietro Intel, Samsung, Texas Instruments e Toshiba, e davanti ad Infineon, Renesas, NEC, NXP e Freescale, consolidando la sua posizione di rilievo.

Sviluppi Strategici e Collaborazioni

Il 22 maggio 2007, ST e Intel lanciano una joint venture, insieme a Francisco Partners, chiamata Numonyx, un'iniziativa significativa nel settore delle memorie. Nel dicembre 2007, ST ha avviato l'acquisizione della società statunitense Genesis Microchip, specializzata nella produzione di componenti per televisori LCD e conosciuta per la sua tecnologia di elaborazione video (Faroudja). Questa acquisizione ha permesso a ST di rafforzare la sua presenza nel settore dell'elettronica di consumo e display.

Il 10 aprile 2008, ST e NXP Semiconductors annunciano la loro intenzione di creare una joint-venture nelle tecnologie mobili. ST deterrà l'80% della nuova società e NXP il 20%, con NXP che riceverà 1,55 miliardi di dollari. Il 1º agosto 2008, viene creata ST-NXP Wireless. Il 10 febbraio 2009, ST e Ericsson creano una nuova joint venture, diretta da Alain Dutheil, chiamata ST-Ericsson, che comprende le attività della joint venture ST-NXP Wireless e le attività di Ericsson Mobile Platform. Questa nuova impresa è stata concepita come "fabless", ovvero senza unità di produzione. In questa occasione, ST rileva il 20% delle azioni che NXP deteneva ancora in ST-NXP Wireless. ST-Ericsson, una multinazionale produttrice di prodotti e semiconduttori wireless, per fornire i produttori di dispositivi mobili, è stata una joint venture 50/50 creata il 3 febbraio 2009 e sciolta il 2 agosto 2013.

Ricerca e Innovazione

Il 27 luglio 2011, STMicroelectronics ha annunciato la creazione di un laboratorio congiunto con la Scuola superiore di studi universitari e di perfezionamento Sant'Anna per lo sviluppo di robot e sistemi intelligenti avanzati capaci di migliorare sensibilmente la vita quotidiana, dimostrando un impegno costante nella ricerca applicata.

Nel febbraio 2019, STMicroelectronics ha firmato un accordo per acquisire la quota di maggioranza della svedese Norstel AB, azienda produttrice di fette in carburo di silicio (SiC). Questa acquisizione è strategica per la produzione di dispositivi in SiC, fondamentali per le applicazioni di potenza nei veicoli elettrici e in altri settori ad alta efficienza.

Nell'ottobre 2022, ST ha annunciato la sua decisione di investire 730 milioni di euro in cinque anni per la realizzazione di un impianto integrato per la produzione di substrati in carburo di silicio (SiC) nel sito di Catania (Italia), accanto allo stabilimento esistente che produce dispositivi in SiC. Questo investimento rafforza ulteriormente la leadership di STMicroelectronics nel campo dei semiconduttori di potenza, con un impatto significativo sulla filiera dell'elettronica automobilistica.

Mercato Globale dell'Elettronica Automobilistica

La dimensione globale del mercato dell'elettronica automobilistica è stata stimata a 283,8 miliardi di dollari nel 2024 e dovrebbe crescere ad un CAGR dell'8,6% per il periodo di previsione. Questa crescita è strettamente legata all'aumento dei veicoli elettrici e alla crescente domanda di elettronica automobilistica sul mercato. L'incorporazione dell'elettronica automobilistica nelle auto elettriche sta guadagnando trazione, soprattutto con il concetto crescente di auto connesse, in particolare con il telefono dell'utente.

La Digitalizzazione e l'AI

L'ecosistema automobilistico sta assistendo a rapidi cambiamenti con una veloce adozione della digitalizzazione e l'industria 4.0 sta abbracciando e implementando il potere dell'IA nel processo di produzione. Nel gennaio 2025, Google ha integrato la sua tecnologia AI Gemini con Vertex AI per la nuova Mercedes-Benz CLA, utilizzando la piattaforma di Google Map e una vasta base di dati per migliorare l'esperienza di guida.

Normative e Sostenibilità

Il mercato automobilistico sta assistendo a uno spostamento dinamico verso la maggiore adozione dei veicoli elettrici (EV), soprattutto nei paesi in via di sviluppo. L'adozione di pratiche sostenibili è in aumento con il coinvolgimento rigoroso della regolamentazione e degli standard governativi. Le emissioni di gas serra attirano l'attenzione dei produttori per orientarsi verso le soluzioni elettroniche.

Tipi di Veicoli e Segmentazione del Mercato

Secondo il tipo di veicolo, il mercato è diviso in due ruote, tre ruote, autovetture e veicoli commerciali. Il numero di veicoli è in aumento anno dopo anno per l'incremento delle attività di trasporto e il desiderio delle persone di possedere i propri veicoli.

Autovetture: La dimensione del mercato delle autovetture nell'elettronica automobilistica è stata di 200 miliardi di dollari nel 2024 ed è stato il mercato in crescita più veloce con un CAGR del 9,4%. Le vendite di autovetture nel 2023 sono state 65.272.367 secondo l'Organizzazione internazionale delle costruzioni di veicoli a motore (OICA).

Veicoli Commerciali: Il mercato dei veicoli commerciali dovrebbe raggiungere un valore di mercato di 65,8 miliardi di USD entro il 2034. Le vendite globali di veicoli commerciali sono state 27.452.301 unità nel 2023. Il mercato dei veicoli commerciali leggeri (LCV) ha mantenuto una dimensione di mercato di 24,8 miliardi di USD nel 2024, con la quota di vendita di LCV nella sezione elettrica aumentata al 4% nel 2023. Il mercato dei veicoli commerciali pesanti dovrebbe crescere e raggiungere un valore di 19,8 miliardi di USD entro il 2034, grazie alla loro capacità di lavori pesanti. Volvo, ad esempio, ha lanciato il suo camion FH Electric nel gennaio 2025 per il trasporto di carichi pesanti, fornendo il percorso per la componente elettronica per innovare e fornire soluzioni sostenibili.

Tre Ruote: Il mercato a tre ruote è destinato a crescere e raggiungere un valore di 64,4 miliardi di USD entro il 2034.

Due Ruote: Il mercato a due ruote costituiva una dimensione di mercato di 16,3 miliardi di USD nel 2024, riflettendo le opportunità per l'espansione dei giocatori di elettronica automobilistica a causa del fatto che i motociclisti richiedono esperienza collegata.

Punti di Vendita

Il mercato dell'elettronica automobilistica, quando diviso per punto vendita, comprende il produttore di apparecchiature originali (OEM) e il mercato aftermarket.

OEM (Original Equipment Manufacturer): Il mercato si sta sviluppando man mano che nuovi sistemi vengono implementati durante il processo di produzione. Gli OEM stanno cercando opportunità per sviluppare sistemi che possono essere integrati nelle automobili durante il processo di produzione. Il mercato OEM ha detenuto una quota di mercato del 77,7% nel 2024. Con l'avvento dei concetti di auto connesse, c'è stato un aumento degli OEM che hanno iniziato a lanciare le proprie app di telefonia mobile per migliorare l'esperienza degli utenti, fornendo diverse funzioni come il controllo remoto e il controllo del veicolo.

Aftermarket: Entro il 2034, l'aftermarket è previsto raggiungere 114,8 miliardi di dollari in valore. L'aumento del cambiamento verso l'elettrificazione e l'obiettivo di soddisfare le esigenze di sostenibilità sta portando alla crescita del mercato e ad agire come promotore dell'aftermarket.

L'ergonomia crescente dell'automobile e l'interesse crescente degli OEM per sviluppare sistemi elettronici che si adattano alle esigenze dei consumatori hanno portato allo sviluppo del mercato dell'elettronica automobilistica. Il supporto dell'aftermarket ha aggiunto un vantaggio all'espansione del mercato con un nuovo sistema innovativo di aggiornamento per i veicoli.

tags: #produzione #automotive #elettronica