L'industria automobilistica globale rappresenta un settore di immenso valore economico e tecnologico, un pilastro fondamentale per l'economia mondiale che si trova ad affrontare una profonda trasformazione. Dalle dinamiche del mercato italiano, alle strategie in Nord America, fino alla componentistica europea, emerge un quadro complesso di sfide e opportunità, guidato dall'innovazione, dalle normative ambientali e dalle mutevoli preferenze dei consumatori.

Andamento del Mercato Automobilistico Italiano: Tra Calo delle Immatricolazioni e Transizione Lenta

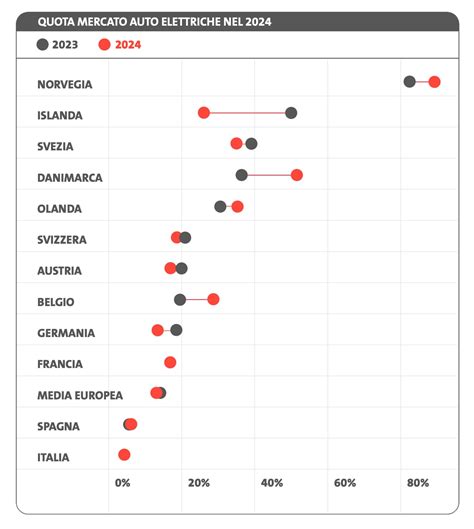

Le immatricolazioni di autovetture nuove in Italia nel 2024 si sono attestate a 1,559 milioni di unità, registrando un lieve calo rispetto all'anno precedente e rimanendo significativamente al di sotto dei 1,917 milioni del 2019, un dato che evidenzia una contrazione del 18,7% rispetto ai livelli pre-pandemici. Secondo la XXV edizione del Book UNRAE 2024, realizzato dal Centro Studi e Statistiche dell’Associazione, le aspettative sulla decarbonizzazione non trovano piena conferma nei numeri. Le auto elettriche pure (BEV) si fermano a una modesta quota del 4,2% del mercato, corrispondente a 65.626 immatricolazioni, mentre le plug-in hybrid (PHEV) cedono un punto percentuale, attestandosi al 3,4%.

L'impatto di questa lenta transizione sulle emissioni medie di CO2 delle nuove immatricolazioni è modesto, con un valore che si attesta a 119,1 g/Km, ancora distante dalla media UE27 di 107,8 g/Km. L’Italia, pertanto, si conferma ancora fanalino di coda tra i Major Markets europei per le auto a zero o bassissime emissioni, con una quota complessiva del 7,6% per le auto "alla spina" (BEV+PHEV), superata anche dalla Spagna (11,4%). In particolare, rimane insufficiente la capillarità delle infrastrutture di ricarica pubbliche, nonostante l’Italia abbia raggiunto i 54mila punti di ricarica, di cui solo il 16% con potenza pari o superiore a 50 kW. Un altro elemento che ostacola la transizione energetica nel nostro Paese è la bassa penetrazione di auto aziendali, solitamente più veloci nel ricambio del parco veicoli e più aperte all'adozione di nuove tecnologie.

Per quanto riguarda gli acquirenti, i privati sono in crescita, superando le 900.000 immatricolazioni e tornando a una quota di mercato del 58,5%, un valore che si riconnette a quello registrato nel 2022.

Il Parco Circolante Italiano: Un'Anzianità Preoccupante e una Composizione Lenta al Cambiamento

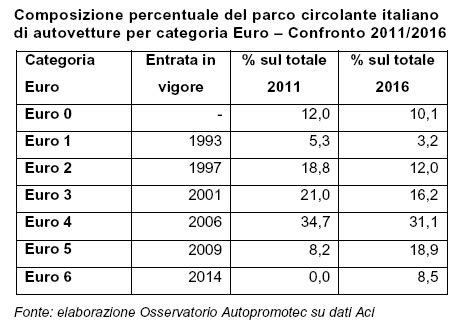

Il parco circolante automobilistico italiano continua la sua crescita costante: passando dai 34,3 milioni di unità del 2009 ai 40,57 milioni di fine 2024, si registra un incremento dell'1,3% rispetto all'anno precedente. Tuttavia, emerge un dato allarmante riguardo all'età media del parco: più di 8,8 milioni di vetture (il 21,8%) sono ante Euro 4, dunque con un'età superiore ai 19 anni. Questo significa che quasi un quarto delle auto in circolazione in Italia non rispetta gli attuali standard di emissione.

Il parco è composto per quasi l'83% da auto a benzina e diesel, una quota in lieve riduzione rispetto all'84,8% registrato a fine 2023, mentre si osserva una crescita per le ibride (6,8%) e per le auto a Gpl (6,7%).

Riguardo al mercato delle auto usate, il 2024 ha registrato 5,4 milioni di passaggi di proprietà, con un incremento del 7,4%, che si pone in controfase rispetto al mercato del nuovo. Il rapporto usato/nuovo prosegue di conseguenza la sua crescita: per ogni auto nuova acquistata, ne sono state comprate due usate, un dato in aumento rispetto all'1,8 del 2023, ma che si mantiene comunque inferiore alla media dei Major Markets europei.

Anche il mercato dei veicoli commerciali mostra un leggero incremento, pari all'1,1%, che rappresenta però il saldo netto tra la forte crescita dei primi sette mesi dell'anno (+15,4%) e il pesante calo registrato nei successivi cinque mesi (-17,8%). Infine, il mercato degli autobus, sostenuto dai fondi del Piano Nazionale di Ripresa e Resilienza (PNRR), registra un'ulteriore crescita del 29%, raggiungendo le 6.756 unità. Per il 2025, il settore degli autobus dovrebbe mantenere il livello attuale, con prospettive positive per il trasporto urbano e turistico.

Il Mercato Automobilistico Nordamericano: Un Gigante in Transizione Guidato da Mandati e Incentivi

Il mercato automobilistico nordamericano, valutato a 1040 miliardi di dollari nel 2025, è previsto in costante crescita, passando da 1095.7 miliardi di dollari nel 2026 a 1422.2 miliardi di dollari entro il 2031, con un tasso di crescita annuale composto (CAGR) del 5,36% durante il periodo di previsione (2026-2031). Questa espansione è fortemente sostenuta da solidi mandati federali e provinciali sui veicoli a zero emissioni (ZEV) e dagli incentivi fiscali previsti dall'Inflation Reduction Act (IRA). Le case automobilistiche stanno localizzando la produzione di batterie e veicoli a una velocità senza precedenti, cercando di bilanciare la redditività a breve termine derivante dalle vendite di camion leggeri e SUV con gli impegni di elettrificazione a lungo termine.

L'elettrificazione dei veicoli commerciali sta accelerando, poiché gli operatori di flotte danno priorità all'aumento del costo totale di proprietà (TCO), mentre i modelli di vendita diretta al consumatore esercitano pressione sulle reti di concessionari consolidate. Tuttavia, l'intensificazione delle politiche tariffarie e i colli di bottiglia nella catena di approvvigionamento dei minerali critici rimangono ostacoli a breve termine.

Analisi per Tipologia di Veicolo e Propulsione:Le autovetture hanno dominato il mercato con una quota di fatturato del 68,63% nel 2025, ma i veicoli commerciali medi e pesanti sono sulla buona strada per registrare un CAGR dell'8,22% entro il 2031, indicando una forte crescita in questo segmento.In termini di propulsione, i veicoli a combustione interna (ICE) hanno conquistato l'82,11% della quota di mercato nel 2025. Tuttavia, i veicoli elettrici a batteria (BEV) stanno avanzando a un CAGR del 9,58%, supportati da crediti d'imposta per veicoli puliti. I modelli ibridi fungono da tecnologia ponte, con alcuni produttori che registrano incrementi a doppia cifra nelle vendite di veicoli ibridi.

Canali di Vendita e Livelli di Automazione:Nel 2025, i concessionari in franchising detenevano il 77,37% della quota di mercato automobilistico del Nord America, ma i modelli diretti al consumatore stanno crescendo dell'8,7% annuo, poiché i marchi cercano margini più elevati e set di dati più ricchi. La sopravvivenza dei concessionari dipenderà dall'impegno digitale e dalla competenza nell'assistenza specifica per i veicoli elettrici.Per quanto riguarda il livello di automazione, i sistemi di livello 0-1 controllavano l'87,79% della quota nel 2025, ma le piattaforme autonome di livello 4-5 sono pronte per un CAGR del 10,48% entro il 2031. La chiarezza normativa in materia di responsabilità e convalida della sicurezza rimane il fattore determinante per l'implementazione su larga scala di veicoli di Livello 3 e Livello 4.

Geografia e Driver di Crescita:Gli Stati Uniti hanno rappresentato il 78,21% del fatturato nel 2025, sostenuti da investimenti significativi nello sviluppo di infrastrutture di ricarica (come il programma NEVI da 5 miliardi di dollari) e da incentivi per i contenuti nazionali. Il Canada sfrutta abbondanti minerali essenziali ed energie rinnovabili per scalare la catena di fornitura di batterie, con impegni cumulativi che hanno superato i 250 miliardi di dollari entro la fine del 2023. Il resto del Nord America, guidato dal Messico, cresce a un CAGR del 7,12%, grazie alle tendenze di near-shoring e all'arbitraggio salariale che attraggono ingenti investimenti esteri.

Tra i driver di crescita più rilevanti, i mandati ZEV federali e statali (+1,2% sull'impatto della previsione CAGR) e la localizzazione della produzione di batterie ("Auto-Alley", +1,1%) sono fondamentali. Lo sviluppo di un sistema di ricarica per veicoli elettrici finanziato da NEVI contribuisce per lo 0,9%, mentre il calo dei tassi sui prestiti auto e la domanda repressa (+0,8%) e l'aumento dei margini dal passaggio da camion leggeri a SUV (+0,7%) giocano un ruolo a breve termine.

La Componentistica Automotive Italiana: Eccellenza, Sfide e Internazionalizzazione

Il settore italiano della componentistica Automotive rappresenta un valore cruciale per l'imprenditoria nazionale e un asset essenziale per l'industria europea, trovando nel nostro Paese un partner in grado di offrire flessibilità su orientamenti e processi produttivi. Secondo i dati più recenti forniti dall'associazione di categoria Anfia, il settore accoglie 2.134 imprese e impiega circa 168.000 addetti. Nel 2024, ultimo dato disponibile, ha generato un fatturato stimato complessivo pari a 55,5 miliardi di euro.

Dopo anni positivi, il 2024 ha segnato una contrazione dei ricavi totali del settore pari al 6,0%. I cali più marcati hanno riguardato i fornitori di moduli e integratori di sistemi (-8,2%), gli specialisti (-7,0%) e i subfornitori delle lavorazioni (-6,8%). La forza di questo tessuto imprenditoriale risiede nell'alta specializzazione delle imprese e nella loro sensibilità nell'intercettare gli andamenti dell'industria, anche in circostanze macroeconomiche e geopolitiche complesse.

Distribuzione Territoriale e Struttura Imprenditoriale:La concentrazione di aziende del settore è marcata nelle regioni del Nord-ovest, con il Piemonte al primo posto (33,6%), seguito dalla Lombardia (27,0%). Queste due regioni rappresentano quasi il 61% del totale nazionale. Seguono l'Emilia-Romagna (10,5%), il Veneto (9,0%) e la Campania (3,4%). Le imprese mantengono per il 44% una gestione legata al nucleo famigliare, e il 61% sono aziende indipendenti, mentre il 19% fa riferimento a capogruppo estera e il 20% a capogruppo italiana.

Dinamismo e Specializzazione Tecnologica:La filiera italiana Automotive dimostra un'applicazione pratica del principio della neutralità tecnologica, dedicandosi alla produzione di componentistica per qualsiasi tipologia di veicolo. Il 38,2% delle imprese presidia la catena di valore legata ai motori a combustione interna, mentre il 18,5% è impegnato nella produzione di componenti per veicoli elettrici e infrastrutture di ricarica. Attività più contenute riguardano i sistemi alternativi di alimentazione (Gpl/Metano 6,9% e fuel cell a idrogeno 6,0%). Un peso in crescita è quello del digitale, con l'8,6% delle realtà che sviluppa hardware e software per veicoli connessi e autonomi. Il 79% delle imprese ha introdotto sul mercato almeno un prodotto nuovo o una innovazione di processo nel triennio 2022-2024.

Internazionalizzazione e Investimenti:Nel 2024, il valore delle esportazioni della filiera dei componenti ha registrato una flessione (-3,1%), per un ammontare di 24,6 miliardi di Euro, pari al 4% circa dell'export totale italiano. La bilancia commerciale del comparto ha mantenuto un saldo positivo di 6,8 miliardi di Euro sul 2023. Il 33,4% delle imprese esporta quasi totalmente o esclusivamente, ricavando dall'estero oltre il 75% del fatturato. Per quanto riguarda gli investimenti esteri nel triennio 2022-2024, l'Europa dell'Est è risultata l'area più attrattiva (39%), seguita dal Sud Est Asiatico (37%). Per il triennio 2025-2027, il baricentro si sposta ulteriormente verso il Sud Est Asiatico (39%), il Medio Oriente e l'Africa (36%), e l'America del Nord (34%).

L'Industria Automobilistica Globale: Valori, Tendenze e Sfide Future

La dimensione globale del mercato automobilistico è stata valutata a 2,4 trilioni di USD nel 2024 e si prevede una crescita a un CAGR del 7,8% tra il 2025 e il 2034. L'espansione della popolazione globale e l'accelerazione dell'urbanizzazione stanno guidando questa crescita, aumentando la domanda di mobilità personale e trasporto conveniente. L'aumento dei redditi disponibili sta alimentando la domanda di automobili come beni di alto valore, associati a comodità, comfort e status.

I progressi tecnologici stanno rivoluzionando l'industria, trasformando i veicoli in sistemi intelligenti, connessi e avanzati. Caratteristiche come Sistemi di assistenza avanzata alla guida (ADAS), powertrain elettrici e comunicazione veicolo-tutto (C-V2X) stanno ridefinendo l'esperienza di guida. Innovazioni come la guida autonoma, la comunicazione veicolo-veicolo e l'integrazione di materiali sostenibili stanno plasmando il futuro, migliorando sicurezza, efficienza e sostenibilità.

Veicoli Elettrici e Guida Autonoma:La domanda di veicoli elettrici (EV) è in aumento, poiché funzionano con l'elettricità anziché con motori a combustione interna. Batterie, ibridi e veicoli elettrici ibridi plug-in sono le tre forme principali di veicoli elettrici, che offrono efficienza, bassi costi di manutenzione e riduzione del rumore. I veicoli autonomi, grazie a sensori avanzati, intelligenza artificiale e connettività, possono guidare da soli, offrendo maggiore comodità e sicurezza, con il potenziale di mitigare la congestione del traffico.

Sfide e Opportunità:Le preoccupazioni sui costi di aumento includono il prezzo iniziale di acquisto, i costi di carburante, l'assicurazione, la manutenzione e le tasse di finanziamento. Le case automobilistiche possono affrontare queste sfide concentrandosi sulla produzione di modelli efficienti e convenienti, mentre i governi possono sostenere questi sforzi con incentivi. I servizi di ridesharing e car-sharing possono contribuire a ridurre il peso finanziario della proprietà individuale del veicolo.

Segmentazione Geografica e Dinamiche Regionali:Il mercato automobilistico Asia Pacific ha rappresentato il 45% della quota di fatturato nel 2024, con la Cina che guida la regione grazie alle sue avanzate capacità produttive e alla forte domanda dei consumatori. Il mercato nordamericano presenta una significativa domanda di SUV, camion e veicoli elettrici, alimentata da cambiamenti nelle preferenze dei consumatori e progressi tecnologici. Il mercato europeo sta vivendo una significativa transizione verso i veicoli elettrici, guidata da incentivi governativi e severe politiche ambientali, con una preferenza crescente per alternative sostenibili. Il mercato nella regione MEA sta crescendo, con uno spostamento verso veicoli di lusso, mentre in America Latina, mercati come il Brasile e il Messico sono plasmati dalla crescita economica e dai miglioramenti infrastrutturali.

Il futuro della mobilità elettrica

In conclusione, il mercato automobilistico globale è in una fase di profonda evoluzione, caratterizzata da una rapida innovazione tecnologica, una crescente attenzione alla sostenibilità e un complesso intreccio di fattori economici e normativi. La capacità di adattarsi a questi cambiamenti determinerà il successo dei player nei prossimi anni.

tags: #quanto #vale #il #mercato #automotive