L'assicurazione auto è un elemento fondamentale per ogni conducente, garantendo protezione in caso di eventi imprevisti. Quixa, come molte altre compagnie, offre una serie di soluzioni e coperture per tutelare i propri assicurati. Comprendere le dinamiche delle polizze, le procedure in caso di sinistro e le opzioni disponibili è cruciale per una gestione serena del proprio veicolo.

La QuixaBox: Installazione e Vantaggi

Se si cambia auto, è necessario disinstallare la QuixaBox dal vecchio veicolo e installarne una nuova sulla nuova auto. L'installazione della QuixaBox può essere effettuata presso i centri FairConnect convenzionati entro 20 giorni dalla decorrenza della polizza. Questa procedura assicura la continuità del servizio e la corretta rilevazione dei dati di guida, che possono influenzare il costo dell'assicurazione.

Gestione del Sinistro: Procedure e Obblighi

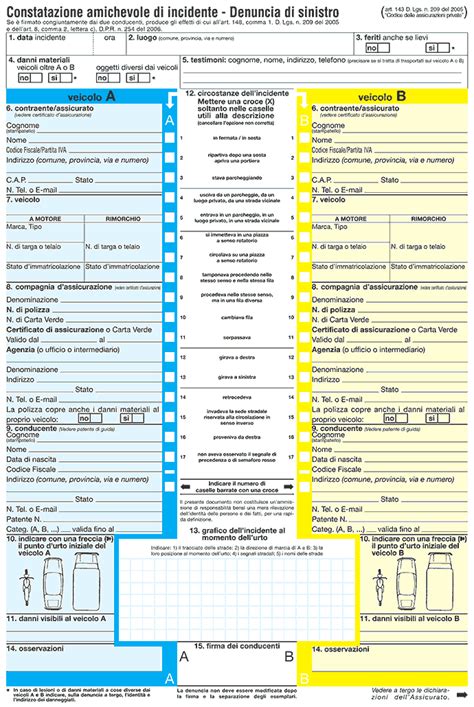

In caso di sinistro, è obbligatorio denunciare tempestivamente l'accaduto, sia che si abbia torto, sia che si abbia ragione. La comunicazione deve essere effettuata telefonicamente il prima possibile, e la constatazione amichevole deve essere inviata entro 3 giorni dall'evento.

Qualora si tratti di un incidente avvenuto tra due soli veicoli con targa italiana, assicurati regolarmente e con accordo sulla dinamica, può essere sufficiente compilare la constatazione amichevole. Questo modulo deve essere firmato da entrambi i conducenti, i quali ne tratterranno due copie ciascuno, una per loro e una per le rispettive compagnie di assicurazione. È una pratica che semplifica la gestione del sinistro e accelera le procedure di risarcimento.

Il Risarcimento Diretto: Cosa è e Quando si Applica

Il risarcimento diretto è una procedura entrata in vigore il 1° febbraio 2007, che prevede la possibilità per l'assicurato di rivolgersi alla propria compagnia di assicurazione per la richiesta di risarcimento danni, invece che a quella del responsabile del danno, in determinati casi.

Tuttavia, il risarcimento diretto non si applica a tutti gli incidenti. È applicabile solo agli incidenti che avvengano in Italia, nella Repubblica di San Marino o nella Città del Vaticano, che vedano coinvolti solo due veicoli a motore, immatricolati in Italia, Repubblica di San Marino o Città del Vaticano, con targa italiana e assicurati con compagnie che aderiscono al risarcimento diretto, in presenza di collisione degli stessi. Non è un obbligo per le compagnie offrire questa modalità, ma molte vi aderiscono per offrire un servizio più efficiente ai propri clienti.

Furto del Veicolo e Copertura Assicurativa

Se si ha subito il furto del veicolo e si è denunciato l'accaduto alla polizia, inviando una copia della denuncia alla compagnia, l'assicurazione non copre i danni da furto. La denuncia alle autorità è il primo passo fondamentale per avviare le procedure assicurative.

Il Fondo di Garanzia per le Vittime della Strada: Protezione in Casi Particolari

Fondo di garanzia per le vittime della strada

Il Fondo di Garanzia per le Vittime della Strada è un'istituzione cruciale in Italia per la tutela dei danneggiati. Si tratta di un fondo gestito dalla CONSAP (Concessionaria Servizi Assicurativi Pubblici) che provvede al risarcimento dei danni provocati dalla circolazione di veicoli non identificati, privi di copertura assicurativa o assicurati presso compagnie in stato di liquidazione coatta.

Il fondo risarcisce totalmente i danni alla persona e alle cose nel caso in cui la compagnia si trovi in stato di liquidazione coatta o nel caso in cui il veicolo risulti non assicurato. Risarcisce, inoltre, i danni alla persona e quelli alle cose per cifre superiori ai 500 euro, nel caso di veicolo non identificato. Copre anche i danni sia alla persona che alle cose subiti dai trasportati e dai terzi non trasportati.

Incidenti con Veicoli Non Assicurati: Opzioni di Risarcimento

Se si è coinvolti in un incidente con un veicolo non assicurato, è necessario richiedere sempre l’intervento dell’autorità pubblica. È importante, inoltre, raccogliere il maggior numero possibile di elementi per identificare il veicolo in questione (marca, modello e targa) e, ove possibile, gli estremi del suo conducente (nome, indirizzo di residenza, documento d’identità e patente). In questo caso, per il risarcimento dei danni, occorre fare ricorso al Fondo di Garanzia per le Vittime della Strada, presso Consap S.p.A. - Via Yser, 14 - 00198 Roma.

Se, invece, nella polizza è inclusa la garanzia "Veicoli non assicurati", non c'è da preoccuparsi. Questa garanzia copre i danni subiti dalla propria auto anche in caso di incidenti con ragione con veicoli non assicurati, fino a un massimale di 5.000 euro. È un'opzione aggiuntiva che offre una maggiore tranquillità.

Carrozzerie Convenzionate Quixa: Vantaggi e Scelta

Non esiste un obbligo di rivolgersi a una carrozzeria convenzionata con Quixa. Tuttavia, scegliendo una delle carrozzerie partner, si possono usufruire di una serie di vantaggi, tra cui tempi di riparazione rapidi, garanzia di un anno su tutti gli interventi e la certezza di non anticipare nulla in caso di risarcimento diretto. Questi benefici possono semplificare notevolmente la gestione delle riparazioni e ridurre lo stress post-incidente.

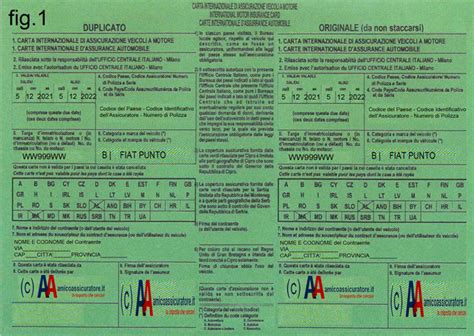

Validità dell'Assicurazione all'Estero: La Carta Verde

L'assicurazione auto copre anche negli Stati facenti parte del sistema della Carta Verde, riportati nel certificato internazionale di assicurazione (Carta Verde), che viene rilasciato insieme al certificato di assicurazione. Al contrario, l'assicurazione non vale per gli Stati le cui sigle internazionali siano barrate sulla Carta Verde. È fondamentale verificare sempre la validità della propria copertura prima di viaggiare all'estero.

Rinnovo della Polizza: Procedure e Novità

Il tacito rinnovo per le polizze assicurative auto è stato abolito. L’assicurazione cessa automaticamente alle ore 24.00 della data di scadenza indicata in polizza. È necessario acquistare la propria polizza di rinnovo entro la data di scadenza della polizza in vigore. La nuova polizza sarà valida a partire dalla data di scadenza della polizza precedentemente in vigore. Questa modifica impone un'attenzione maggiore da parte dell'assicurato per evitare interruzioni nella copertura.

Attestato di Rischio e Classe di Bonus/Malus

L'attestato di rischio è il documento che certifica la storia assicurativa dell'assicurato negli ultimi dieci anni, anche se solo le ultime cinque annualità sono rilevanti ai fini della determinazione del bonus/malus. Se si cambia compagnia, si mantiene la stessa classe di bonus/malus riportata sull’attestato di rischio rilasciato dalla compagnia di provenienza.

La RC Familiare (Ex Legge Bersani): Estensione dei Benefici

Dal 16 febbraio 2020, la cosiddetta Legge Bersani è stata estesa nella nuova RC Familiare. Questa normativa permette di acquisire la classe di merito più favorevole presente nel nucleo familiare, anche per veicoli di diversa tipologia. Ad esempio, è possibile ereditare la classe di merito di un motoveicolo per un'autovettura, o viceversa, se i mezzi appartengono a membri dello stesso nucleo familiare e non sono stati coinvolti in sinistri negli ultimi cinque anni. Questa estensione offre importanti opportunità di risparmio.

Sì, è possibile usufruire dei benefici della RC Familiare. Questa misura è stata introdotta per favorire i nuclei familiari e premiare la buona condotta di guida dei membri.

Dati Personali e Variazioni del Contratto

In caso di variazione dei dati personali o relativi al veicolo, l'assicurato è tenuto a darne comunicazione a Quixa. Questo assicura che il contratto sia sempre aggiornato e che le comunicazioni siano correttamente recapitate.

Massimale e Premio Assicurativo: Definizioni Chiare

In caso di sinistro, il massimale è la cifra che rappresenta il limite massimo dell’indennizzo dovuto dalla compagnia assicurativa. È un parametro fondamentale che determina l'entità massima del risarcimento che si può ricevere.

Il premio assicurativo è il costo totale della polizza, comprensivo delle garanzie previste nel contratto di assicurazione e delle imposte. È l'importo che l'assicurato paga per la copertura offerta.

Il Contraente: Identificazione del Soggetto Stipulante

Il contraente è la persona fisica o giuridica che stipula il contratto di assicurazione. Non c'è alcun obbligo riguardo al fatto che il contraente debba essere anche il proprietario del veicolo o il conducente principale, anche se spesso queste figure coincidono.

Riepilogo di Domande Frequenti

- È obbligatorio rivolgersi a una carrozzeria convenzionata? No, non esiste quest’obbligo.

- Se denuncio il furto alla polizia, l'assicurazione mi copre? No, se hai denunciato il furto alla polizia e ci hai inviato una copia della denuncia.

- È possibile mantenere la stessa classe di bonus/malus cambiando compagnia? Sì, si mantiene la stessa classe di bonus/malus riportata sull’attestato di rischio rilasciato dalla compagnia di provenienza.

- Il tacito rinnovo esiste ancora? No, è stato abolito il tacito rinnovo.

- L'attestato di rischio è valido se la polizza è scaduta da più di 15 giorni? Se la precedente polizza è scaduta da più di 15 giorni, l'attestato di rischio conserva la sua validità a condizione che nel periodo successivo alla scadenza non si sia circolato o ci si sia assicurati con una polizza temporanea.

- È obbligatorio denunciare tempestivamente il sinistro? Sì, è obbligatorio denunciare tempestivamente il sinistro, sia che si abbia torto, sia che si abbia ragione.

- Tutti i sinistri rientrano nel risarcimento diretto? No, non tutti. Il risarcimento diretto si applica solo agli incidenti che avvengano in Italia, Repubblica di S. Marino o Città del Vaticano, che vedano coinvolti solo due veicoli a motore, immatricolati in Italia, Repubblica di S. Marino o Città del Vaticano, con targa italiana e assicurati con compagnie che aderiscono al risarcimento diretto, in presenza di collisione degli stessi.

- È possibile ereditare la classe di merito di un familiare? Sì, è possibile grazie alla RC Familiare.

- C'è un obbligo di comunicazione in caso di variazione dei dati? Sì, in caso di variazione dei dati, si è tenuti a darne comunicazione a Quixa.

Comprendere a fondo questi aspetti dell'assicurazione auto Quixa permette di gestire al meglio la propria polizza, affrontare con maggiore consapevolezza eventuali sinistri e prendere decisioni informate riguardo alla propria copertura assicurativa.

tags: #quixa #assicurazione #auto