Il possesso di un autoveicolo in Italia comporta una serie di obblighi fiscali, tra cui il pagamento della tassa automobilistica, comunemente nota come bollo auto. Questo tributo, legato intrinsecamente alla proprietà del veicolo, genera spesso dubbi e incertezze, soprattutto in relazione alle conseguenze del mancato pagamento e alla responsabilità del proprietario. La normativa fiscale italiana, pur cercando di semplificare le procedure, presenta specificità che meritano un’analisi approfondita per comprendere appieno le implicazioni legali ed economiche. La responsabilità per l’omesso pagamento dei bolli auto pregressi ricade in maniera univoca sul proprietario del veicolo al momento della scadenza, indipendentemente da eventuali passaggi di proprietà successivi o dall'effettivo utilizzo del mezzo.

La Natura della Tassa Automobilistica: Un Legame Indissolubile con la Proprietà

Il bollo auto è definito come una "tassa di proprietà sul veicolo". Questa dicitura è fondamentale per comprendere la sua natura e le responsabilità ad essa connesse. Il suo pagamento è necessario "a prescindere dall’utilizzo della vettura stessa". Ciò significa che anche un veicolo regolarmente immatricolato ma parcheggiato in garage per tutto l'anno è comunque soggetto all'obbligo di corresponsione del bollo. La logica sottostante è che il possesso del bene registrato, l'autoveicolo, genera un dovere fiscale nei confronti dello Stato o della Regione di appartenenza.

La scadenza per il pagamento del bollo auto è fissata annualmente, generalmente "entro l’ultimo giorno del mese successivo a quello di scadenza del bollo precedente". Un importante chiarimento normativo stabilisce che "Se l’ultimo giorno utile cade di sabato, domenica o in un’altra festività, è possibile pagare il primo giorno feriale utile, senza ammenda". Questa flessibilità temporale è pensata per venire incontro ai contribuenti, evitando sanzioni in casi di coincidenze festive.

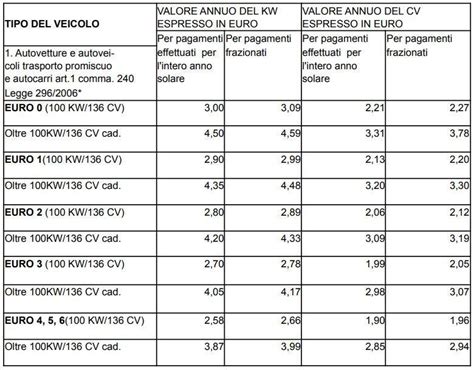

Le scadenze specifiche seguono criteri precisi, basati su "tipologia del veicolo, dell’immatricolazione o degli eventuali passaggi di proprietà effettuati". Ad esempio, per la stragrande maggioranza delle autovetture, con potenza superiore a 35 kw, i pagamenti annuali sono solitamente suddivisi in tre scaglioni: Aprile, Agosto e Dicembre. Acquistare un veicolo di nuova immatricolazione comporta un primo versamento "entro l’ultimo giorno del mese di immatricolazione", salvo una deroga se l'immatricolazione avviene negli ultimi dieci giorni del mese, permettendo il pagamento nel corso del mese successivo.

La Responsabilità in Caso di Passaggio di Proprietà

Un aspetto cruciale e spesso fonte di contenzioso riguarda la responsabilità per i bolli non pagati in concomitanza con la vendita di un veicolo. La regola generale è chiara e inequivocabile: "in caso di passaggio di proprietà e vendita di un veicolo per il quale c’è almeno un bollo auto non pagato sarai sempre tu il debitore delle tasse non corrisposte, perché l’inadempiente al momento della scadenza sei stato tu". In altre parole, "l’inadempiente al momento della scadenza sei stato tu" determina una responsabilità personale che "non si trasferisce al nuovo proprietario della vettura venduta".

Questo principio si applica anche all'acquisto di un veicolo usato. Il nuovo proprietario è tenuto al pagamento del bollo "soltanto se il Passaggio di Proprietà avviene entro la scadenza del Bollo". Se, invece, il passaggio di proprietà avviene dopo tale scadenza, l'obbligo di pagamento per quel periodo fiscale rimane in capo al vecchio proprietario. È quindi fondamentale, al momento dell'acquisto di un mezzo usato, informarsi attentamente sullo stato dei pagamenti del bollo per evitare spiacevoli sorprese.

Le conseguenze di questa regola sono significative. Chi acquista un mezzo sul quale "penda un bollo auto non pagato, un giorno potrebbe ricevere un sollecito di pagamento o una cartella esattoriale da parte dell’ente creditore". Tuttavia, è importante sottolineare che "il nuovo proprietario non è tenuto a pagare il bollo dell’auto del periodo precedente all’acquisto". Le cartelle esattoriali relative ai periodi anteriori al passaggio di proprietà "saranno inviate al vecchio proprietario per le competenze fino al momento del passaggio di proprietà". Una "buona notizia" per il nuovo acquirente è che "l’agente della riscossione non può iscrivere un fermo amministrativo su un mezzo dopo il passaggio di proprietà per i debiti accumulati dal precedente titolare".

Modalità di Pagamento e Sanzioni per il Ritardo

Il pagamento del bollo auto può essere effettuato attraverso diverse vie, per agevolare i contribuenti. Tra le opzioni più comuni figurano: gli uffici postali, le tabaccherie convenzionate (come quelle Lottomatica e Sisal), le ricevitorie Sisal, le agenzie di disbrigo pratiche automobilistiche, i tabaccai convenzionati con Banca ITB e gli sportelli ATM. È possibile anche effettuare il pagamento tramite I-Banking o online, attraverso piattaforme come il servizio Bollonet dell’ACI o l’home banking. Tuttavia, "alcune Regioni non consentono queste possibilità", pertanto "è sufficiente recarsi sul sito dell’ACI" o verificare presso i canali di pagamento scelti per avere conferma della disponibilità del servizio.

Il ritardo nel pagamento del bollo comporta, inevitabilmente, l’applicazione di sanzioni e interessi. Oltre all’importo base del tributo, "sarà necessario corrispondere anche gli interessi maturati". Per ovviare a questa situazione, è previsto lo strumento del "ravvedimento operoso". Questo sistema, introdotto dall’articolo 13 del Decreto Legislativo n. 472 del 1997, "dà la possibilità al contribuente di regolarizzare la propria posizione fiscale a seguito di mancato, omesso o insufficiente versamento di imposte e tributi". Il vantaggio principale del ravvedimento operoso è che "la sanzione da versare, in questo caso, sarà inferiore a quella che si dovrebbe pagare nel caso di accertamento da parte delle istituzioni o delle Forze dell’Ordine". Tale tipologia di ravvedimento è applicabile "solo entro i 12 mesi dalla scadenza del bollo".

Il sistema sanzionatorio, riformato a partire dal 1° gennaio 2016, prevede percentuali ridotte in base alla tempestività della regolarizzazione. Le sanzioni "già ravvedute" in caso di omesso o insufficiente versamento sono così articolate:

- 0,1% per ogni giorno di ritardo se questo non supera i 15 giorni.

- 1,5% se il pagamento avviene tra il 16° ed il 30° giorno successivo al termine di riferimento.

- 1,67% se il pagamento avviene tra il 31° ed il 90° giorno successivo al termine di riferimento.

- 3,75% se il pagamento avviene oltre il 90° giorno successivo al termine di riferimento ma entro un anno dall’omissione o dall’errore.

È fondamentale ricordare che il mancato pagamento del bollo, anche per brevi periodi, genera interessi di mora calcolati su base giornaliera. Pertanto, "prima di ricevere un avviso per violazione, è bene mettersi in regola per evitare che gli interessi aumentino progressivamente con il passare dei giorni".

Conseguenze Estreme del Mancato Pagamento Prolungato

L'inadempienza fiscale prolungata riguardo al bollo auto può condurre a conseguenze molto severe, che vanno ben oltre il semplice pagamento di sanzioni e interessi. In caso di mancato pagamento che si protrae per tre anni consecutivi, il veicolo rischia la cancellazione d’ufficio dal PRA (Pubblico Registro Automobilistico). Questa procedura, prevista dalla normativa, comporta "la Direzione Generale della Motorizzazione Civile ritirerà la targa e la carta di circolazione (avvalendosi della collaborazione delle Forze dell’Ordine)".

Il risultato di tale provvedimento è che "il conducente sarà costretto a pagare gli anni di bollo arretrati e a lungaggini burocratiche non indifferenti". Per poter nuovamente circolare, il veicolo dovrà essere "iscritto per la seconda volta al PRA e devono essere pagati tutti i bolli e le relative sanzioni". Questo scenario rappresenta un caso estremo, "che è sempre bene evitare a causa di tutti gli ostacoli burocratici che successivamente devono essere superati".

Il Processo di Accertamento e i Termini di Prescrizione

L'amministrazione finanziaria dispone di un lasso di tempo definito per accertare il mancato pagamento del bollo auto. "Nel caso in cui all’ACI risulti un bollo auto non pagato, tale mancato pagamento può essere oggetto di accertamento entro la fine del terzo anno successivo a quello del mancato pagamento". Questo termine triennale rappresenta il periodo entro il quale "cade il diritto di recupero delle tasse automobilistiche". In pratica, dopo tre anni dalla scadenza del dovuto versamento, o meglio, dopo il 31 dicembre del terzo anno successivo a quello del mancato versamento, l'ente creditore perde il diritto di richiedere il pagamento di quel tributo, a meno che non intervengano cause di interruzione della prescrizione.

È fondamentale distinguere tra prescrizione e decadenza. La prescrizione estingue il diritto di credito, mentre la decadenza estingue il potere di esercitarlo. Nel contesto del bollo auto, il termine di tre anni è quello entro cui l'amministrazione può agire per recuperare la somma dovuta. "Nello stesso termine, cade anche il diritto del contribuente a richiedere il rimborso delle tasse indebitamente pagate all’Ente competente".

Interruzione della Prescrizione e Azioni del Contribuente

La prescrizione, tuttavia, non è un termine assoluto e può essere interrotta. "Attenzione, però: il termine di prescrizione di cui parliamo si interrompe se l’amministrazione finanziaria o Equitalia inviano una cartella esattoriale al contribuente, con l’obbligo di ricalcolo a partire dalla data di notifica dell’avviso di accertamento". In sostanza, la ricezione di un atto formale da parte dell'ente riscossore "rimette in moto" il conteggio dei termini.

In caso di ricezione di un avviso di accertamento, il proprietario del mezzo "può presentare istanza di annullamento in autotutela entro 30 giorni dalla notifica stessa", fornendo prova del pagamento o dimostrando eventuali vizi nell'atto. Se, invece, si riceve una cartella esattoriale, "la presentazione dell’istanza in via di “autotutela” non interrompe il termine (60 giorni dalla data di notifica) entro il quale ricorrere presso la Commissione Tributaria".

BOLLO AUTO. Quando scatta la PRESCRIZIONE

La difesa del contribuente può avvenire in diverse sedi e con modalità differenti a seconda della natura dell'atto ricevuto. "Se a notificarci una cartella esattoriale è Equitalia, l’unico modo per annullarla è la presentazione di un ricorso, con tutte le incombenze del caso". La difesa può essere intrapresa personalmente "se la causa è di valore inferiore ad € 2.582,28", ovvero quando l'imposta richiesta, al netto di sanzioni e interessi, rientra in tale soglia.

Il ricorso può fondarsi su diversi motivi, tra cui:

- Ricezione della notifica oltre i termini di legge.

- Cartella esattoriale in difetto di motivazione o incompleta.

- Dimostrazione dell'avvenuto pagamento del bollo, allegando la documentazione necessaria.

La procedura prevede un'istanza per autotutela all'amministrazione competente. Se questa non viene accolta, si procede con il ricorso alla Commissione Tributaria Provinciale entro 60 giorni dalla notifica della cartella.

Esenzioni e Agevolazioni Fiscali

Nonostante la regola generale preveda l'obbligo di pagamento per tutti i proprietari, esistono categorie di contribuenti che possono beneficiare di esenzioni o agevolazioni sul bollo auto. Una delle principali riguarda i veicoli destinati a persone con disabilità, ai sensi della Legge 104. L'esenzione può spettare al "coniuge e i parenti o affini della persona disabile", a condizione che il portatore di handicap sia a carico del familiare o disponga di un reddito lordo non superiore a € 2.840,51. Tuttavia, per questi veicoli sono previsti limiti sulla cilindrata: non sono ammessi all'esenzione i veicoli a benzina con cilindrata superiore ai 2.000 cc e quelli a gasolio con cilindrata maggiore di 2.800 cc.

Un'altra forma di agevolazione è prevista per i "mezzi di interesse storico e collezionistico di età compresa tra i 20 e i 29 anni". Dal 1° gennaio 2019, per tali veicoli è stata introdotta una riduzione del 50% della tassa di possesso. Questa agevolazione è subordinata al possesso del Certificato di Rilevanza Storica e Collezionistica rilasciato da enti riconosciuti (ASI, FMI, Registri di Marca) e alla sua annotazione sul libretto di circolazione. I proprietari interessati devono presentare apposita domanda di aggiornamento alla Motorizzazione Civile.

Bollo Auto e Assicurazione: Un Legame Indiretto

È importante chiarire il rapporto tra il pagamento del bollo auto e l'obbligo assicurativo. Le compagnie di assicurazione sono tenute al risarcimento del danno "se il veicolo ha il permesso di circolare". Il mancato pagamento del bollo, di per sé, "non comporta il divieto di circolazione a meno che il veicolo non venga sottoposto a Fermo Amministrativo o Radiato per cancellazione d’ufficio". Questo significa che, in caso di incidente, se il veicolo è assicurato e non è stato oggetto di provvedimenti amministrativi drastici legati al mancato pagamento del bollo (come la cancellazione dal PRA), l'assicurazione coprirà i danni.

Infine, è sempre consigliabile conservare le ricevute di avvenuto pagamento del bollo per un periodo di tempo adeguato, tipicamente "per 5 anni". Questa precauzione è utile in quanto "se l’ACI manda un avviso di accertamento in cui denuncia il mancato pagamento del tributo, l’onere della prova è a carico del proprietario del veicolo che deve fornire tutte le ricevute di pagamento dei bolli scaduti". La gestione attenta di questi pagamenti evita complicazioni future e garantisce la piena conformità normativa.

tags: #responsabilita #proprietario #autoveicolo #per #omesso #pagamento