Ricevere una cartella esattoriale relativa al pagamento della tassa automobilistica, comunemente nota come bollo auto, può generare apprensione, specialmente quando si ritiene che la richiesta sia illegittima o errata. Molti automobilisti scoprono cartelle per bolli auto risalenti a diversi anni fa, spesso notificate in ritardo o senza alcun preavviso. La buona notizia è che, nella maggior parte dei casi, è possibile intervenire per contestare tali richieste e ottenere l'annullamento del debito. La tassa automobilistica è un tributo regionale dovuto per il solo possesso di un veicolo iscritto al Pubblico Registro Automobilistico (PRA). Il mancato pagamento del bollo può portare all’iscrizione a ruolo del debito e alla notifica di una cartella esattoriale (o, in alcuni casi, di un’ingiunzione fiscale) per il recupero coattivo delle somme dovute. Questa guida completa esplora le varie sfaccettature della richiesta di riesame della tassa automobilistica, fornendo gli strumenti necessari per affrontare la situazione con cognizione di causa.

Comprendere la Cartella Esattoriale e il Bollo Auto

Le cartelle esattoriali possono contenere diversi tipi di richieste: dai debiti che il cittadino ha contratto nei confronti del fisco, alle multe non saldate, fino ad eventuali mancanze nel pagamento di alcune imposte, sia sugli immobili che in riferimento a tasse come il bollo auto. Le cartelle esattoriali contengono alcuni debiti che sono stati contratti dai cittadini nei confronti del fisco, di diversa natura. Questo perché l’Agenzia delle Entrate è tenuta a notificare il mancato pagamento di una cartella esattoriale, anche se il suo contenuto, nel merito, presenta dei potenziali errori. Può accadere che una cartella esattoriale venga inviata in modo erroneo, oppure alla persona sbagliata.

La tassa automobilistica, detta “bollo auto”, è una tassa di possesso che è dovuta dai proprietari dei veicoli, dagli usufruttuari, dagli acquirenti con patto di riservato dominio, ovvero dagli utilizzatori a titolo di locazione finanziaria iscritti al Pubblico Registro Automobilistico (P.R.A.). L’obbligo di pagare la tassa automobilistica nasce, quindi, con l’iscrizione del veicolo al PRA e il soggetto passivo è colui che risulta proprietario, usufruttuario, acquirente con patto di riservato dominio ovvero utilizzatore a titolo di locazione finanziaria. La tassa automobilistica deve essere pagata a favore della Provincia Autonoma/Regione in cui risiede o ha sede il soggetto passivo entro l'ultimo giorno del mese iniziale del nuovo periodo tributario, in un'unica soluzione per periodi fissi annuali, come prevede il D.M. 18 novembre 1998, n. 462 "Regolamento recante modalità e termini di pagamento delle tasse automobilistiche, ai sensi dell'art. 18 della legge 21/05/1955, n. 702".

Le Vie per la Contestazione: Autotutela e Sospensione Legale

Forse non tutti sanno che, normalmente, nel momento in cui l’Amministrazione finanziaria notifica una cartella di pagamento al cittadino, è ancora possibile intervenire se si ritiene che vi siano errori o inesattezze. Per poter procedere è necessario seguire la procedura per l’annullamento della cartella in autotutela. Può accadere infatti che alcuni cittadini che si vedono recapitare una cartella per una iscrizione a ruolo ritengano la stessa illegittima, per diversi motivi.

L'Istituto dell'Autotutela

L’istituto dell’autotutela consente all’Amministrazione finanziaria, anche in pendenza di giudizio o nei casi in cui le pretese di recupero sono ormai definitive e non più impugnabili, di annullare i propri atti illegittimi. In autotutela, nel rispetto dei cittadini, gli atti sbagliati si possono annullare sempre, senza limiti di tempo. Sbagliare in materia fiscale è la cosa più facile che possa capitare. L’atto di Autotutela deve essere emesso nei confronti dell’Ente che ha emesso la comunicazione per la quale si vuole ottenere un annullamento totale o parziale.

Con la richiesta di esercizio dell’autotutela, il contribuente può chiedere all’Ufficio di riesaminare un atto che deve essere corretto o annullato. Il contribuente può anche usare il modello di istanza in autotutela reso disponibile dall’agenzia delle Entrate. L’istanza in Autotutela da parte del contribuente deve indicare al suo interno alcuni elementi essenziali al fine di ottenere l’effetto sperato nei confronti dell’Ufficio:

- L’atto di cui viene chiesto l’annullamento (totale o parziale).

- I motivi per cui si ritiene tale atto illegittimo e quindi annullabile.

- Tali motivazioni, per potere essere effettivamente prese in considerazione dall’Ufficio, devono essere opportunamente corredate da documenti giustificativi. Ad esempio, se si ritiene che un atto è dovuto solo parzialmente si dovranno allegare le quietanze degli avvenuti pagamenti.

Dopo aver esaminato l’istanza e l’atto contestato, l’Ufficio dovrebbe comunicare al contribuente la propria decisione di accoglimento o di rigetto dell’istanza di Autotutela presentata. Attenzione, in quanto, in tali casi il silenzio non può essere considerato come assenso all’istanza presentata. Per cui, è bene ricordare che l’atto resta ancora valido in assenza di un espresso annullamento e se siamo vicini alla scadenza dei termini per la proposizione del ricorso è bene affrettarsi al presentarne uno. Se la comunicazione di accoglimento dell’istanza di autotutela dovesse pervenire dopo aver presentato il ricorso, non vi sono problemi, in quanto sarà cessata la materia del contendere e con essa anche il ricorso.

Autotutela: A Chi Rivolgersi?

Come spiega l’Agenzia delle Entrate, in caso di errori è opportuno rivolgersi direttamente all’ente a cui si riferisce la cartella esattoriale. “La richiesta da rivolgere all’ente si chiama “autotutela”. Con l’autotutela chiedi all’ente di correggere il proprio errore. Se l’ente annullerà in tutto o in parte il debito, invierà all’Agenzia lo “sgravio”, cioè l’ordine di annullare il debito. In caso contrario, l’Agenzia delle Entrate è tenuta a chiedere al cittadino il saldo del debito.”

La richiesta da rivolgere all’ente può differenziarsi a seconda della natura del vizio:

- Direttamente all’Agente della Riscossione: Nel caso in cui si voglia contestare esclusivamente la legittimità della cartella esattoriale emessa. Un classico caso può essere quello della mancata firma del responsabile, per un vizio di notifica, o per iscrizione ipotecaria per un credito inferiore a una certa soglia (es. € 5.000). La richiesta può essere presentata anche mediante il servizio “Consegna documenti e istanze” disponibile nell’area riservata.

- All’Ente titolare della pretesa impositiva: In tutti i casi in cui non si contesti la cartella esattoriale ma il contenuto della pretesa impositiva, l’istanza di autotutela deve essere intestata all’Ente che ha emesso il documento che ha poi dato al concessionario l’incarico di riscuoterlo. Ad esempio se la cartella esattoriale deriva da un atto emesso dall’Agenzia delle Entrate, dal Comune, o dall’INPS, sarà nei confronti di uno di questi Enti che il contribuente dovrà indirizzare la propria istanza. Per esempio nel caso di avviso di accertamento per l’IRPEF la richiesta sarà indirizzata all’Agenzia delle Entrate, in caso di avvisi di accertamento per IMU, la richiesta andrà indirizzata direttamente al Comune.

Nel caso ci si trovi in una di queste situazioni, è possibile procedere alla richiesta dell’autotutela, ma bisogna comunque agire in modo abbastanza rapido, per poter effettivamente ricevere la sospensione del debito o l’annullamento per una delle motivazioni viste sopra. In questo caso l’operazione di richiesta di annullamento con autotutela si può fare in autonomia, senza la necessità di procedere tramite un professionista esperto (tipicamente un avvocato o un dottore commercialista).

Sospensione Legale della Riscossione

In alcuni casi specifici previsti dalla legge, invece di rivolgersi all’Agenzia delle entrate per avere l’annullamento del debito richiesto in cartella, è possibile chiedere direttamente ad Agenzia delle entrate-Riscossione la sospensione legale della cartella e attendere l’esito delle verifiche dell’ente creditore. In assenza di riscontro da parte dell'ente entro 220 giorni, la legge prevede che il debito venga annullato.

La Prescrizione e i Termini di Decadenza: Argomenti Fondamentali

Uno degli strumenti più potenti a disposizione del contribuente per contestare una cartella esattoriale, soprattutto se datata, è l'eccezione di prescrizione o decadenza.

La Prescrizione Triennale del Bollo Auto

In materia di tassa automobilistica (o bollo auto), l’art. 5 del D.l. 953/82, così come modificato dall’art. 3 del D.l. 60/86, stabilisce che il diritto di recupero della tassa suddetta risulta essere di tre anni, sia per l’attività di accertamento che per quella di riscossione. Risultano di particolare importanza le sentenze della Corte di Cassazione (es. n. 3658/2007, n. 20425/2017, n. 26062/2022, n. 10166/2024). A tal proposito si rileva il principio secondo il quale il raggiungimento della prescrizione dopo tre anni vieta alle Regioni di prorogare il termine con proprie leggi, così come confermato anche dalla I Sezione civile della Corte di Cassazione.

Ogni atto notificato al contribuente interrompe questo termine, che ricomincia da capo (sempre di tre anni) dal giorno successivo alla notifica dell’atto stesso. In caso di inerzia dell’ente nel notificare atti entro i termini (decadenza) o di inattività successiva (prescrizione), il contribuente ha il diritto di opporsi al pagamento eccependo la decadenza o prescrizione maturata, ottenendo l’annullamento del debito.

Termini di Decadenza per l'Accertamento e la Riscossione

La Legge 27 dicembre 2006 n.296 (Finanziaria 2007) ha dettato una disciplina unitaria per l’accertamento e la riscossione dei tributi degli enti locali. In particolare, l’art. 1, comma 161, stabilisce che l’ente locale (ad es. Regione) ha tempo fino al 31 dicembre del terzo anno successivo a quello in cui l’accertamento è divenuto definitivo per notificare la cartella di pagamento. Questo termine speciale si applica ai tributi locali come il bollo auto, in deroga al termine biennale previsto per le imposte erariali dall’art. 25 del DPR 602/1973.

Sul tema della notifica ed in particolare sulla correttezza dei termini della stessa è intervenuta recentemente la CTP di Cosenza (sentenza n. 188/2013). Tale principio si applica solo quando i termini per la notifica degli atti tributari siano previsti a pena di decadenza e non anche quando siano previsti a pena di prescrizione (v. sentenza Corte di Cassazione n. 9302/2012 e n. 10166/2024). A conferma di quanto sopra esposto particolare attenzione va rivolta anche alla recente Sentenza della CPT di Milano (n. 600/2014), che ribadisce il termine prescrizionale triennale confermando che l’unica norma regolatrice è quella dettata dal comma 51 dell’art. 5 D.L. n. 953 del 1982.

Nullità della Cartella per Vizi di Notifica

La notifica di un atto amministrativo (avviso di accertamento, cartella esattoriale o ingiunzione fiscale) comporta l’interruzione dei termini di prescrizione - i quali comunque ricominciano dal giorno successivo - ma non ne determina la trasformazione nel più lungo termine decennale, come previsto dall’art. 2953 c.c. La giurisprudenza più recente è spesso favorevole al contribuente nel sancire limiti rigorosi all’azione di riscossione: ad esempio, ha escluso che il mancato ricorso contro la cartella possa “allungare” la prescrizione a 10 anni (art. 2953 c.c.), mantenendola triennale anche dopo la definitività del titolo.

Casi Specifici e Modalità di Pagamento

La disciplina della tassa automobilistica presenta diverse sfumature a seconda della tipologia di veicolo e delle circostanze.

Calcolo e Pagamento del Bollo Auto

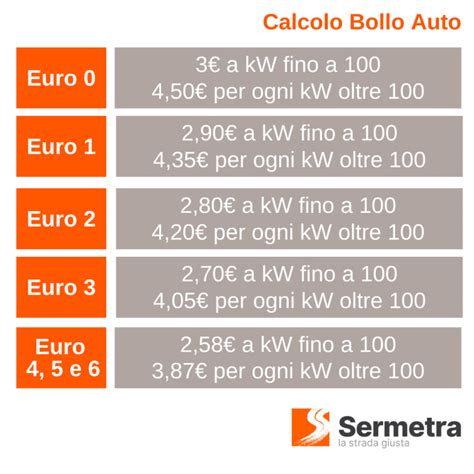

L’importo della tassa automobilistica è determinato in base alla tipologia del veicolo, ai relativi dati tecnici e al suo utilizzo. In particolare, il calcolo varia in relazione alla categoria del mezzo, alla potenza espressa in kW o CV, alla classe ambientale, alla portata o massa complessiva, alla destinazione e all’uso del veicolo.

- Veicoli già circolanti: Il pagamento per il rinnovo della tassa automobilistica provinciale va svolto di regola nel corso del mese successivo alla scadenza dell’ultima tassa dovuta.

- Veicoli nuovi: Il primo "bollo" per un veicolo nuovo deve essere versato entro l'ultimo giorno del mese di immatricolazione. Se però quest'ultima è avvenuta negli ultimi dieci giorni del mese, si può pagare anche nel corso del mese successivo a quello di immatricolazione. La data di immatricolazione si rileva sulla carta di circolazione o, in mancanza, sul foglio di via, rilasciati dal Dipartimento dei Trasporti Terrestri (già denominato Motorizzazione Civile). Il pagamento è dovuto a decorrere dal mese in cui avviene l'immatricolazione conteggiando per intero la prima mensilità, anche se l'immatricolazione è avvenuta nell'ultimo giorno del mese.

- Veicoli in uscita dall'esenzione: Quando l'auto viene acquistata usata presso un rivenditore autorizzato, possono verificarsi due ipotesi. Se l'auto ha un bollo in corso di validità occorre rispettare la periodicità acquisita e pagare, secondo le normali regole, entro il mese successivo alla scadenza. Se invece il concessionario ha chiesto l'esenzione dell'auto consegnata per la rivendita, si applicano le regole previste per il primo pagamento dei veicoli nuovi.

Sia per i veicoli nuovi di fabbrica sia per quelli che escono dall'esenzione, non essendo facile calcolare l'importo dovuto e la decorrenza del bollo, è sempre consigliabile, per evitare possibili errori, rivolgersi alle Delegazioni ACI o alle agenzie di pratiche automobilistiche, in modo da ottenere assistenza ed effettuare il pagamento senza problemi.

Sanzioni per Mancato Pagamento

Chi ha dimenticato di versare la tassa automobilistica entro la scadenza può regolarizzare la sua posizione sanando il ritardo nel pagamento con l'applicazione di penalità piuttosto contenute. È prevista una somma aggiuntiva a titolo di sanzione, pari allo 0,1% dell’importo per ogni giorno di ritardo qualora il pagamento avvenga nel termine dei 15 giorni successivi alla scadenza, invece è pari all’1,5% dell’importo totale se si paga entro 30 giorni. Qualora il pagamento avvenga entro 90 giorni dalla scadenza, la sanzione è pari all’1,67%, mentre lievita a 3,75% entro un anno dalla scadenza.

Addizionale Erariale e Veicoli Storici

I possessori di autovetture e autoveicoli destinati al trasporto promiscuo di persone e cose con potenza superiore a una certa soglia, sono obbligati a versare un’addizionale erariale sul bollo. L’addizionale è ridotta dopo cinque, dieci e quindici anni dalla data di costruzione del veicolo, rispettivamente, al 60, al 30 e al 15 per cento, e non risulta più dovuta decorsi venti anni dalla data di costruzione. Tali periodi sono calcolati a decorrere dal 1º gennaio dell’anno successivo a quello di costruzione.

Per quanto riguarda i veicoli storici, sono considerati veicoli storici ultratrentennali gli autoveicoli e i motoveicoli costruiti da oltre trent'anni (salvo prova contraria, l'anno di costruzione coincide con l'anno di prima immatricolazione in Italia o in un altro Stato) e non adibiti ad uso professionale. I veicoli storici ultratrentennali sono esenti dal pagamento della tassa automobilistica: l’esenzione è automatica e non occorre quindi presentare alcuna domanda (non è neppure necessario che siano iscritti in un registro storico). Se però un veicolo ultratrentennale è posto in circolazione su strade e aree pubbliche è dovuta una tassa di circolazione forfettaria.

Per i veicoli con anzianità di immatricolazione compresa tra i venti e i ventinove anni, se in possesso del certificato di rilevanza storica, sono assoggettati al pagamento della tassa automobilistica con una riduzione pari al 50 per cento. Il certificato di rilevanza storica annotato sulla carta di circolazione entro il termine di pagamento del bollo, consente l’applicazione della riduzione dallo stesso periodo tributario dell’annotazione.

Casi di Esenzione e Rimborso

La normativa prevede specifiche esenzioni e possibilità di rimborso per determinate categorie di contribuenti e situazioni.

Esenzioni per Disabili

La legge prevede l'esenzione dal pagamento della Tassa Automobilistica per i veicoli destinati alla mobilità dei cittadini portatori di handicap o invalidi. L'esenzione riguarda autovetture, autoveicoli per trasporto promiscuo, autoveicoli per trasporti specifici, motocarrozzette, motoveicoli per trasporto promiscuo, motoveicoli per trasporti specifici, con limitazione di cilindrata fino a 2000 cc per i veicoli a benzina e fino a 2800 cc per i veicoli diesel.

Sono previste quattro tipologie di esenzione:

- Disabilità con patologia che comporta ridotte o impedite capacità motorie permanenti: Il veicolo deve essere necessariamente dotato di adattamento tecnico risultanti dalla carta di circolazione.

- Disabilità con patologia che comporta grave limitazione della capacità di deambulazione o affetti da pluriamputazioni: Il veicolo non necessita di adattamento tecnico.

- Disabilità mentale o psichica: Il disabile deve essere stato riconosciuto portatore di handicap o invalido, in stato di gravità, affetto da una patologia mentale o psichica, con riconoscimento della indennità di accompagnamento. Il veicolo non necessita di adattamento tecnico.

- Invalidi con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni: Il veicolo non necessita di adattamento tecnico.

Il beneficio fiscale spetta al portatore di handicap/invalido intestatario del veicolo oppure alla persona intestataria del veicolo se il portatore di handicap/invalido è fiscalmente a suo carico.

Esenzione Bollo per Disabili: ecco come fare!

Casi di Furto, Demolizione o Vendita

L’obbligo del pagamento della tassa automobilistica viene meno in caso di demolizione o furto del veicolo. L'esonzione spetta a condizione che la consegna al centro autorizzato per la demolizione, o il furto regolarmente denunciato, siano avvenuti entro il termine utile per il pagamento e che, entro 60 giorni dalla consegna o dal furto, sia presentata domanda di annotazione al pubblico registro automobilistico.

In caso di radiazione intervenuta durante un anno d’imposta già coperto da pagamento, la tassa resta dovuta per l’intero anno. In quest’ipotesi non è ammesso alcun frazionamento nel pagamento del bollo. Non si è tenuti al pagamento della tassa automobilistica regionale nel caso in cui ricorrono entrambe le seguenti condizioni: la radiazione avvenga entro l’ultimo giorno utile per il pagamento; al P.R.A. venga annotata la perdita di possesso del veicolo.

Casi di Doppio Pagamento o Pagamento Non Dovuto

Il rimborso della tassa automobilistica viene concesso nei seguenti casi:

- se è stato effettuato un doppio pagamento (con la stessa scadenza);

- se è stato effettuato un pagamento in eccesso;

- se è stato effettuato un pagamento non dovuto (ad esempio a seguito di furto, vendita o demolizione del veicolo, ecc. in data antecedente all'inizio del periodo tributario).

Dal 1° gennaio 2019, inoltre, ai sensi della L.R. n.28 dell’8 agosto 2018 è riconosciuto il rimborso di un pagamento parzialmente non più dovuto in seguito a perdita di possesso per furto. I mesi rimborsabili sono quelli a decorrere dal mese successivo all'evento fino alla scadenza della tassa, purché pari o superiori a quattro.

Procedura e Strumenti Digitali

L'amministrazione finanziaria offre sempre più strumenti digitali per facilitare le comunicazioni e le presentazioni di istanze.

Servizi Online e PEC

La comunicazione viene recapitata prioritariamente via PEC (se disponibile) e può essere accompagnata da avviso su App IO; in assenza di recapiti digitali, la comunicazione avviene tramite raccomandata cartacea A/R. Il cittadino può gestire/aggiornare i recapiti (es. PEC) e attivare gli avvisi di cortesia anche tramite i canali messi a disposizione da SEND e dall’App IO.

È possibile inviare una istanza direttamente online tramite identità digitale (SPID, CIE, CNS ed eIDAS). Il servizio permette di inviare istanze di rimborso, di esenzione, di domiciliazione bancaria del bollo auto e memorie difensive per verificare posizioni irregolari relative al bollo auto. Nella sezione “Le tue istanze”, saranno consultabili i vari stati di lavorazione della pratica sino all’esito definitivo. L’istanza viene evasa entro i termini previsti dal Regolamento interno di ciascuna Regione/Provincia Autonoma.

La Riscossione tramite PagoPA

Il sistema PagoPA è un nuovo sistema di pagamento realizzato dall’Agenzia per l’Italia Digitale (AgID) in attuazione dell’art. 5 del Codice dell’Amministrazione Digitale e del D.L. 179/2012, convertito in legge. Soltanto dal 2020 è possibile pagare il bollo auto anche tramite PagoPA, cioè il sistema di pagamento dell’Agenzia dell’Entrate che mette in collegamento cittadini, agenzie e pubbliche amministrazioni, per il versamento di tasse e tributi, come appunto il bollo auto.

Considerazioni Finali e Azioni da Intraprendere

L’annullamento di una cartella di pagamento tramite istanza in autotutela rappresenta un’opportunità preziosa per correggere errori e ottenere giustizia in modo semplice e veloce. Tuttavia, è fondamentale agire prontamente e fornire tutte le prove necessarie per supportare la propria richiesta. Se hai ricevuto una cartella di pagamento e ritieni che ci sia un errore, valuta attentamente l’istanza in autotutela come primo passo per risolvere la questione senza affrontare un contenzioso.

In caso di inerzia dell’ente nel notificare atti entro i termini (decadenza) o di inattività successiva (prescrizione), il contribuente ha il diritto di opporsi al pagamento eccependo la decadenza o prescrizione maturata, ottenendo l’annullamento del debito. Le Regioni possono adottare prassi diverse quanto agli strumenti di riscossione: molte si affidano all’Agenzia delle Entrate-Riscossione (AdER) per l’emissione delle cartelle esattoriali, altre utilizzano concessionari locali con ingiunzioni fiscali. Queste differenze non intaccano i diritti del contribuente (termini e mezzi di opposizione restano sostanzialmente gli stessi), ma comportano alcune differenze procedurali che evidenzieremo.

tags: #richiesta #riesame #tassa #automobilistica