Prima di addentrarci nel dettaglio del rimborso delle accise, è fondamentale comprendere cosa sia un'accisa. Si tratta di un'imposta sulla fabbricazione e vendita di prodotti di consumo, in questo contesto specifico, del gasolio per autotrazione. Le accise rappresentano una componente significativa del prezzo finale del carburante, e il loro costo in Italia è tra i più alti in Europa. Tuttavia, fin dall'anno 2000, per le imprese che utilizzano autocarri, ai sensi del D.P.R. n. 277/2000, è possibile recuperare una quota parte di queste accise.

Chi ha Diritto al Rimborso delle Accise?

Il servizio che permette agli autotrasportatori di recuperare le accise sul gasolio consumato per autotrazione è un'opportunità estesa a diverse categorie. Hanno diritto al rimborso di quota parte delle accise gravanti sul gasolio tutte le imprese che, nello svolgere la propria attività, trasportano merce in conto proprio (ad esempio, attività edilizia, spurghi, macero carta ecc.) o per conto di terzi. Anche le attività che non hanno per oggetto l'autotrasporto possono usufruire del rimborso delle accise utilizzato dai propri autocarri.

Più specificamente, il beneficio è riconosciuto a:

- Imprese che impiegano mezzi di categoria pari o superiore a Euro 5:

- Imprese del trasporto merci che usano veicoli di massa pari o superiore a 7,5 tonnellate.

- Imprese pubbliche ed enti locali per il trasporto passeggeri, nei termini del D.L. n. 422 del 19/11/97 e relative leggi regionali di attuazione.

- Aziende che offrono autoservizi statali, regionali e locali.

- Imprese di autoservizi regolari in ambito comunitario (Regolamento CE n. 1073/2009).

- Per il periodo compreso tra il 1° gennaio e il 31 marzo 2026, il beneficio in oggetto spetta per:

- L’attività di trasporto di merci con veicoli di massa massima complessiva pari o superiore a 7,5 tonnellate, esercitata da persone fisiche o giuridiche iscritte nell’albo nazionale degli autotrasportatori di cose per conto di terzi; persone fisiche o giuridiche munite della licenza di esercizio dell’autotrasporto di cose in conto proprio e iscritte nell’elenco appositamente istituito; imprese stabilite in altri Stati membri dell’Unione europea, in possesso dei requisiti previsti dalla disciplina dell’Unione europea per l’esercizio della professione di trasportatore di merci su strada.

- L’attività di trasporto di persone svolta da enti pubblici o imprese pubbliche locali esercenti l’attività di trasporto di cui al Decreto Legislativo 19 novembre 1997, n. 422, ed alle relative leggi regionali di attuazione; imprese esercenti autoservizi interregionali di competenza statale di cui al Decreto Legislativo 21 novembre 2005, n. 285; imprese esercenti autoservizi di competenza regionale e locale di cui al citato Decreto Legislativo n. 422 del 1997; imprese esercenti autoservizi regolari in ambito comunitario di cui al Regolamento (CE) n. 1073/2009 del Parlamento europeo e del Consiglio del 21 ottobre 2009.

- L’attività di trasporto di persone effettuata da enti pubblici o imprese esercenti trasporti a fune in servizio pubblico.

È importante notare che il recupero delle accise per il gasolio consumato per autotrazione prevede una retroattività di 24 mesi. Ai sensi dell’Art. 14 del T.U.A. (Testo Unico Accise) è possibile ottenere i rimborsi anche sul gasolio che è stato consumato nei 2 anni precedenti.

Mazzini Accise - Rimborso accise gasolio

Presupposti per il Rimborso e la Fatturazione del Gasolio

La norma che disciplina l'agevolazione fiscale relativa al gasolio utilizzato nell'attività di autotrasporto stabilisce una stretta relazione tra i litri consumati e la fatturazione degli stessi. Questo fa sì che l'operazione di fornitura del prodotto - che ne costituisce il presupposto di fatto - diventi il criterio di determinazione dei consumi da ammettere all'agevolazione. È proprio nel momento in cui avviene la consegna del gasolio che l'onere dell'accisa - nella misura dell'aliquota inglobata nel prezzo di vendita - viene trasferito sugli esercenti l'attività di autotrasporto, i quali vengono incisi dal relativo carico fiscale, subendone il peso economico.

La norma, oltre a prevedere l'emissione immediata della fattura, consente, per le cessioni di beni supportate da documenti da cui risultino i soggetti contraenti, che la fattura venga rilasciata entro il giorno 15 del mese successivo a quello della consegna. Per ottenere il rimborso delle accise sul gasolio (Carbon Tax) per gli autocarri, non è necessario avere una cisterna dedicata esclusivamente ai macchinari; è sufficiente quella che si utilizza attualmente.

Aliquote e Importi Rimborsabili

Le aliquote di accisa e, di conseguenza, gli importi rimborsabili, possono subire variazioni nel tempo. Confartigianato Trasporti ha evidenziato con la nota n. 196676 del 27.03.2026 che il riallineamento delle aliquote del gasolio non comporta effetti sugli esercenti attività di trasporto di merci e di determinate categorie di trasporto di persone ricompresi dall’art. 24-ter del D.Lgs. n. 504/95.

Per il primo trimestre 2026, il quadro normativo è stato caratterizzato da due variazioni successive dell'aliquota ordinaria di accisa sul gasolio usato come carburante:

- Dal 1° gennaio 2026: l'Art. 3 del D.Lgs. 28 marzo 2025, n. 43 ("Revisione delle disposizioni in materia di accise"), come modificato dall'Art. 1, comma 129, lett. a), della Legge 30 dicembre 2025, n. 199, ha incrementato l'aliquota normale ad euro 672,90 per 1.000 litri.

- Dal 19 marzo 2026: in considerazione dell'eccezionale incremento dei prezzi dei prodotti energetici, l'Art. 2, comma 1, del decreto-legge 18 marzo 2026, n. 33, ha ridotto l'aliquota normale ad euro 472,90 per 1.000 litri.

Il trimestre si è quindi suddiviso in due periodi di consumo distinti:

- I° periodo: 1° gennaio - 18 marzo 2026 (aliquota 672,90 €/1.000 litri)

- II° periodo: 19 marzo - 31 marzo 2026 (aliquota 472,90 €/1.000 litri)

Aliquota Ridotta per i Biocarburanti HVO

Rimane confermata la misura incentivante per i gasoli paraffinici ottenuti da sintesi o da idrotrattamento (HVO). L'Art. 3, comma 4, del D.Lgs. 43/2025 prevede un'aliquota di accisa ridotta a 617,40 € per 1.000 litri per l'intero trimestre, a condizione che i prodotti rispettino:

- i criteri di sostenibilità ambientale e riduzione delle emissioni di gas serra, previsti dalla direttiva (UE) 2018/2001;

- l'utilizzo di materie prime elencate nell'allegato IX della stessa direttiva.

Gli HVO che non soddisfano tali condizioni continuano a essere assoggettati all'imposta derivante dall'applicazione del criterio di tassazione per equivalenza (aliquota normale: 672,90 €/1.000 litri fino al 18 marzo, poi 472,90 €/1.000 litri dal 19 marzo).

Variazioni degli Importi Rimborsabili

Nonostante le variazioni delle aliquote ordinarie non incidano sugli esercenti attività di trasporto merci e di determinate categorie di trasporto persone (che continuano a beneficiare dell'aliquota agevolata prevista dal punto 4-bis della Tabella A del TUA, pari a 403,22 € per 1.000 litri), l'importo del rimborso varia in base alla tipologia di carburante utilizzato.

Per il primo trimestre 2026, gli importi di rimborso stabiliti dall'ADM sono i seguenti (differenza tra l'aliquota agevolata di 403,22 €/1.000 litri e l'accisa effettivamente gravante sul prodotto):

- Gasolio tradizionale e HVO non conforme ai criteri di sostenibilità:

- 269,68 €/1.000 litri per i consumi dal 1° gennaio al 18 marzo (accisa normale 672,90 €) - Quadro A-1

- 69,68 €/1.000 litri per i consumi dal 19 marzo al 31 marzo (accisa normale 472,90 €) - Quadro A-2

- HVO conforme ai criteri di sostenibilità (intero trimestre):

- 214,18 €/1.000 litri per l'intero trimestre (accisa ridotta 617,40 €) - Quadro A-3

- HVO per cui non si hanno informazioni dal fornitore sul rispetto dei criteri:

- 214,18 €/1.000 litri per i consumi dal 1° gennaio al 18 marzo (si applica l'aliquota minore vigente nel periodo, pari a 617,40 €) - Quadro A-4

- 69,68 €/1.000 litri per i consumi dal 19 marzo al 31 marzo (aliquota normale 472,90 €) - Quadro A-2

È previsto inoltre un Quadro A-5 per i consumi di gasolio/HVO non conforme riforniti da distributori privati, qualora il carburante sia pervenuto all'impianto nel periodo antecedente al 1° gennaio 2026 (quando era vigente l'aliquota di 632,40 €/1.000 litri), come comprovato dall'e-DAS.

Difficoltà nell'Identificazione dei Carburanti HVO

Come già segnalato da diverse associazioni di categoria, gli esercenti incontrano difficoltà pratiche nell'identificare la tipologia di HVO acquistato, poiché i fornitori non sempre trasferiscono informazioni sufficienti. Per tutelare gli aventi diritto al rimborso da possibili dichiarazioni non veritiere, l'ADM ha stabilito che, in assenza di informazioni certe, si considera applicata l'aliquota minore vigente nel periodo: 617,40 €/1.000 litri dal 1° gennaio al 18 marzo, e 472,90 €/1.000 litri dal 19 marzo al 31 marzo.

Modalità di Presentazione della Dichiarazione di Rimborso

Dall'anno 2012, il rimborso accise sui consumi di gasolio alle imprese di autotrasporto, avente precedentemente carattere annuale, può ora essere presentato con periodicità trimestrale, entro il mese successivo alla scadenza di ciascun trimestre solare (come stabilito all’Art. 61 D.L. n.1/2012). Il rimborso deve essere richiesto, a pena di decadenza, entro due anni dalla data del pagamento ovvero dalla data in cui il relativo diritto può essere esercitato. I prodotti assoggettati ad accisa immessi in consumo possono dar luogo a rimborso dell’accisa, su richiesta dell’operatore nell’esercizio dell’attività economica da lui svolta, quando sono trasferiti in un altro Stato membro o esportati. Il rimborso compete anche nel caso in cui vengano autorizzate miscelazioni dalle quali si ottenga un prodotto per il quale è dovuta l’accisa di ammontare inferiore a quella pagata sui singoli componenti. La richiesta di rimborso è presentata, a pena di decadenza, entro due anni dalla data in cui sono state effettuate le citate operazioni.

Dal 1° al 30 aprile 2026 è possibile presentare la dichiarazione, da parte delle imprese di autotrasporto, necessaria alla fruizione del beneficio fiscale previsto dall’art. 24-ter del D.Lgs. n.504/95, relativamente ai consumi di carburante effettuati nel primo trimestre 2026 (periodo compreso tra il 1° gennaio ed il 31 marzo). Lo ha comunicato l'Agenzia delle Dogane con Nota del 27.03.2026 n. 196676.

Sul sito Internet dell'Agenzia, all'indirizzo www.adm.gov.it ("Accise - Prodotti energetici - Benefici per il gasolio da autotrazione - Benefici gasolio autotrazione 1° trimestre 2026 - Software gasolio autotrazione 1° trimestre 2026") è disponibile il software aggiornato per la compilazione e la stampa della dichiarazione relativa al primo trimestre 2026.

Per i soggetti che non si avvalgono del Servizio Telematico Doganale - E.D.I., la Circolare n. 11/2025 prot. n. 297622/RU del 26 maggio 2025 ha previsto la possibilità di trasmettere a mezzo PEC all'Ufficio ADM territorialmente competente la dichiarazione trimestrale di rimborso, resa ai sensi degli artt. 47 e 48 del D.P.R. n. 445/2000, accludendo il file in formato ".dic".

In via del tutto residuale, chi non dispone di PEC o non può utilizzarla può trasmettere la dichiarazione in forma cartacea (disponibile in formato xlsx e in formato ods) unitamente a un supporto informatico (CD-rom, DVD, pen drive USB) contenente il medesimo file.

Come precisato con la Circolare n. 125/D, del 20.06.2000, sono competenti alla ricezione delle dichiarazioni:

- Per le imprese nazionali, l'Ufficio ADM territorialmente competente rispetto alla sede operativa (o alla sede legale in caso di più sedi). Al fine di facilitare l’individuazione dell’Ufficio delle Dogane territorialmente competente alla ricezione della dichiarazione si rinvia all’elenco pubblicato al seguente link: "Uffici Dogane".

- Per le imprese unionali obbligate alla dichiarazione dei redditi in Italia, l'Ufficio ADM competente rispetto alla sede di rappresentanza.

- Per le imprese comunitarie di trasporto non obbligate alla presentazione della dichiarazione dei redditi in Italia, ciascun esercente comunitario identifica l’Ufficio delle dogane cui spedire la dichiarazione di rimborso in base allo Stato Membro di appartenenza, secondo la tabella allegata (v. nota n.34315/RU del 28.01.2020).

La dichiarazione di rimborso può essere presentata dal 1° al 30 aprile 2026.

Fruizione del Credito: Compensazione o Restituzione in Denaro

I soggetti interessati indicano nella dichiarazione se intendono utilizzare il rimborso mediante compensazione oppure richiedere la restituzione in denaro secondo le modalità del D.P.R. 9 giugno 2000, n. 277.

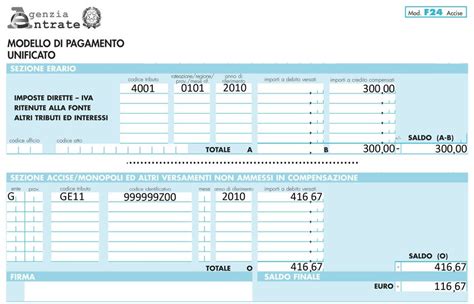

Se richiesto in COMPENSAZIONE, il credito può essere utilizzato come credito d’imposta tramite modello F24. Il codice tributo da utilizzare è 6740, con facoltà di superare il limite annuo di 250.000 € per crediti da agevolazioni alle imprese.

Il credito così riconosciuto, potrà essere utilizzato in compensazione Mod. F24.

Classe Ambientale del Veicolo

La classe ambientale e l'anno di immatricolazione del veicolo sono informazioni cruciali che si trovano consultando la carta di circolazione del mezzo. Al punto V.9 del libretto di circolazione è possibile verificare la normativa antinquinamento a cui il veicolo è soggetto, come ad esempio:

- 2005/55/CE B2 - 2006/51/CE rif. 2005/55/CE B2

- 2005/55/CE B2 (ecol. migliorato) oppure Riga C - 1999/96/CE fase III

- Riga B2 o C - 2001/27/CE Rif. 1999/96 Riga B2

- Riga C - 2005/78/CE Rif 2005/55 CE Riga B2

- Riga C - 2006/81 CE rif. 2005/55 CE riga B2

- 2006/81 CE rif. 2005/55 CE riga C (ecol. migliorato)

- 715/2007*692/2008 (Euro 5 A)

- 715/2007*692/2008 (Euro 5 B)

- 2008/74/CE rif. 05/55/CE riga B2

- 2008/74/CE rif. 2005/55/CE riga B2 (ecol. migliorato)

- 2008/74/CE rif. 2005/55/CE riga B2 (con disp. antipart.)

Queste informazioni sono fondamentali per verificare l'idoneità del veicolo al beneficio fiscale.

Rimborso Accise in Altri Stati Europei

Il recupero dell'accisa sul gasolio è riconosciuto anche in altri Stati europei, a chi effettua trasporto merci o trasporto passeggeri e acquista gasolio mediante scheda carburante. Per accedere all'agevolazione le aziende e gli autotrasportatori interessati devono essere registrati in uno dei paesi dell'Unione Europea.