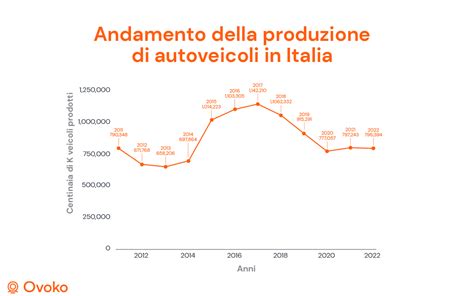

Dopo mesi di significativa contrazione, il comparto della produzione automotive italiana mostra un segnale evidente di ripresa. I dati elaborati da ANFIA su informazioni ISTAT indicano che, ad agosto 2025, l'indice complessivo del settore ha registrato una crescita del 24,2% rispetto allo stesso mese dell'anno precedente. Questo incremento è particolarmente rilevante considerando che la produzione industriale nazionale, nel complesso, ha subito una flessione del -2,7% ad agosto e del -1% nei primi otto mesi del 2025. Nonostante il contesto generale sfavorevole, il settore automobilistico italiano manifesta una notevole resilienza.

Il Direttore Generale di ANFIA, Gianmarco Giorda, ha sottolineato come il dato positivo di agosto rappresenti "il primo segno di ripresa dall’inizio dell’anno", una ripartenza che ha beneficiato anche del confronto con un 2024 particolarmente debole. Sebbene la fabbricazione di autoveicoli abbia mostrato un incremento del 6,3% nel mese di agosto, il periodo da gennaio ad agosto rivela ancora una contrazione del -19,9%. La produzione domestica di autovetture si è attestata a circa 4.500 unità ad agosto, un calo del 27,4% rispetto ad agosto 2024.

Il fatturato industriale del settore ha registrato un aumento dell'1,3% a luglio, trainato in particolare dai mercati esteri (+1,5%), con il mercato interno che si è attestato a +1,1%. Tuttavia, nonostante il recupero di agosto, il fatturato complessivo del settore automotive mostra ancora una flessione, pari al -6,7% a luglio e all' -11,5% nel periodo gennaio-luglio 2025. Questi numeri suggeriscono che, pur essendoci segnali di miglioramento, non si è ancora arrivati a una netta inversione di tendenza capace di recuperare i livelli persi negli ultimi anni.

Focus settore Automotive

Il Contesto Europeo e le Prospettive Globali

Il settore automotive europeo ha ripreso vigore nelle ultime settimane, dopo oltre un anno di profonda debolezza. Per i mesi a venire, potrebbe rappresentare un settore nuovamente nelle grazie degli investitori. Questo scenario è sostenuto da diversi elementi, sia di matrice fondamentale che legislativa. Le vendite hanno mostrato segnali di inversione nell'emorragia delle immatricolazioni, con ottobre e novembre che hanno segnato un ritorno alla crescita dopo lunghi mesi di saldo negativo rispetto all'anno precedente.

La vigorosa discesa che ha caratterizzato i titoli del settore automotive ha reso interessanti le valutazioni a livello di multipli e di dividend yield. Ad esempio, il P/E medio dell’industria automobilistica scambia a 7,5 volte, e in alcuni casi, come Stellantis, il P/E forward arriva addirittura a 5,8X. Un ritorno alla crescita potrebbe essere sostenuto anche dall'aumento della spesa bellica, con Porsche Holding che ha ampliato il suo raggio d'azione a questo settore per cavalcare il significativo aumento tedesco delle spese per la difesa.

Parallelamente, il 2024 è stato un anno particolarmente duro per l'industria automobilistica globale. Dopo una crescita del +10% nel 2023, le immatricolazioni di veicoli hanno registrato un +1,7% nel 2024, con una previsione di crescita globale di circa +2% per il 2025. In questo scenario, l'Europa ha mostrato risultati più contenuti (+1,5%) rispetto alla Cina (+4%) e agli Stati Uniti (+2,5%).

Le Sfide della Mobilità Elettrica e la Componentistica

A rendere ancora più complessa la situazione è la diffusione della mobilità elettrica, che mette sotto forte pressione la produzione e la redditività dei fornitori italiani più legati al motore endotermico. PwC stima che il mercato della componentistica legato all'endotermico possa quasi dimezzare dal 2024 al 2030, a fronte di una crescita prevista di circa il +30% annuo per la componentistica relativa alle motorizzazioni elettriche. Questo implica una fase di transizione senza precedenti per l'industria automobilistica mondiale. Di fronte alle pressioni economiche, normative e tecnologiche, i produttori devono ripensare le proprie strategie per rimanere competitivi.

Per la componentistica nazionale in riconversione, sono necessarie neutralità tecnologica e incentivi che rendano la transizione sostenibile per l'occupazione. Fondamentale sarebbe premiare la decarbonizzazione della supply chain, le batterie e i materiali green, e garantire stabilità normativa. Meno "strappi legislativi" significano più fiducia per flotte e noleggiatori, accelerando così la sostituzione dei vecchi veicoli.

Tendenze Strategiche che Plasmeranno il Settore Automotive

Lectra, fornitore leader di soluzioni per l’Industria 4.0, ha identificato cinque tendenze strategiche che plasmeranno il settore automotive nel 2026 e oltre.

Rallentamento della Crescita Globale: Dopo la ripresa post-COVID, la crescita globale sta rallentando, ben lontana dai livelli pre-crisi. L'inflazione, gli alti tassi di interesse, le tensioni commerciali e l'incertezza politica (in particolare negli Stati Uniti) costituiscono altrettanti fardelli per il mercato. In Europa, il percorso verso la fine dei motori a combustione interna nel 2035 continua a pesare sul settore. Tuttavia, la pressione dell'industria automobilistica ha indotto la Commissione europea a proporre un allentamento dell'obiettivo iniziale, adeguando la riduzione delle emissioni entro il 2035 dal 100% al 90%.

Ascesa della Cina nel Mercato VE: La Cina rimane all'avanguardia nel rapido passaggio ai veicoli elettrici (VE) e vanta un forte aumento delle esportazioni, che ora rappresentano quasi il 20% dei volumi di produzione. Grazie al supporto di un ecosistema industriale integrato e di costi competitivi, i produttori cinesi stanno guadagnando terreno in Europa con modelli accessibili e impianti di produzione locali, al punto che nel 2025 la loro quota di mercato nel vecchio continente è raddoppiata. Allo stesso tempo, il mercato interno sta entrando in una fase di consolidamento: la graduale riduzione dei sussidi pubblici e il calo della redditività stanno accelerando le ristrutturazioni e i fallimenti tra gli operatori del settore NEV (New Energy Vehicle), con solo pochi che rimangono redditizi.

Transizione ai Veicoli Elettrici Disomogenea e Materiali Sostenibili: La transizione ai veicoli elettrici è inevitabile ma disomogenea: rapida in Cina, più graduale in Europa e negli Stati Uniti. A ciò si accompagna la crescente adozione di materiali leggeri e riciclati (alluminio, compositi, plastica riciclata, pelli alternative). In Europa, le nuove norme sull'economia circolare stabiliscono obiettivi vincolanti per l'utilizzo di plastica riciclata: almeno il 15% entro circa sei anni, con un possibile aumento al 25% entro dieci anni, in base alla capacità di fornitura.

Digitalizzazione e Automazione Accelerate: La digitalizzazione e l'automazione delle fabbriche e delle supply chain stanno accelerando, trainate dall'intelligenza artificiale, dai gemelli digitali, dalla robotica e dallo sfruttamento avanzato dei dati. Gli obiettivi sono chiari: ottimizzare la produzione, anticipare i guasti, ridurre le eccedenze di scorte e ottenere flessibilità di fronte a carenze o cambiamenti dei modelli. In Cina, l'automazione delle linee di produzione ha raggiunto un livello molto avanzato, grazie a massicci investimenti nella robotizzazione e nell'integrazione digitale, che consentono notevoli riduzioni dei costi e ritmi di produzione più rapidi.

L'Automobile come Piattaforma di Servizi: L'automobile si sta trasformando in una piattaforma di servizi. I veicoli elettrici promuovono l'integrazione software e la connettività, aprendo la strada a ricavi ricorrenti attraverso abbonamenti e funzionalità on-demand (mobilità, infotainment, servizi premium). Questa tendenza avvicina l'automobile al modello dello smartphone: personalizzazione, applicazioni integrate ed esperienza utente migliorata. Infatti, alcuni produttori cinesi del settore dell'elettronica di consumo, come Xiaomi, stanno entrando con successo nel mercato dei veicoli elettrici, laddove altri big della tecnologia hanno fallito.

Il "Pacchetto Automotive" Europeo e il Dibattito sulla Transizione

L'annuncio del cosiddetto "pacchetto automotive", un insieme di misure che la Commissione UE sta predisponendo per il rilancio del settore auto, era atteso per il 10 dicembre, ma è stato rimandato al 16 dicembre. Questo rinvio, secondo quanto riportato dalla Reuters citando fonti dell'Handelsblatt, celerebbe una complessa partita politica. Il posticipo servirebbe a consentire il necessario passaggio di verifica del Comitato per il Controllo Normativo e a valutare l'evoluzione delle possibili alleanze tra Stati membri a sostegno delle proposte del pacchetto, in particolare per quanto riguarda la revisione del Regolamento sugli standard di CO2 dei veicoli. Questo rinvio dimostra che la partita è tutt'altro che chiusa.

Da un lato, c'è chi vuole una conferma della traiettoria verso l'elettrificazione, evitando passi indietro rispetto alla decisione del 2023 che impone l'obbligo di vendita e immatricolazione in Europa di vetture a zero emissioni allo scarico dal 2035. Dall'altro lato, un fronte di paesi, guidato dall'Italia, chiede un approccio più flessibile.

Le proposte sostenute dal governo italiano sono state rintracciabili in una lettera, trapelata alla stampa e agli addetti ai lavori, datata 4 dicembre 2025. La lettera, indirizzata ai vertici delle istituzioni europee (Ursula Von der Leyen, Roberta Metsola, Antonio Costa e la Prima ministra danese Mette Frederiksen, in qualità di Presidente di turno del Consiglio UE), è stata firmata dalla Presidente del Consiglio Giorgia Meloni insieme ai capi di governo di Bulgaria, Polonia, Repubblica Ceca, Slovacchia e Ungheria. Il messaggio era chiaro: occorrerebbe "abbandonare, una volta per tutte, il dogmatismo ideologico che ha messo in ginocchio interi settori produttivi senza un effetto tangibile sulle emissioni globali".

Nel merito, la lettera sollecita la Commissione ad adottare un approccio di neutralità tecnologica nella revisione del Regolamento, chiedendo che anche dopo il 2035 venga riconosciuto un ruolo ai veicoli ibridi plug-in (PHEV) e ai veicoli elettrici con range extender (EREVs, una tecnologia sviluppata in Cina e ancora non prodotta in Europa che prevede veicoli al 100% elettrici dotati di un piccolo motore a combustione alimentato a carburanti utilizzato esclusivamente per ricaricare la batteria in caso di necessità). La lettera chiede inoltre che i biocarburanti vengano classificati come carbon-neutral fuels, pur non essendolo, indicando che i veicoli che li utilizzano possano essere considerati a zero emissioni.

In sostanza, si tratta di un poker di richieste nel nome di quella che appare essere una volontà per perpetuare il modello fossile, più che sostenere una reale transizione che riduca la dipendenza dell'Unione dalle importazioni di carburanti.

Il Nodo dei Biocarburanti e dei Veicoli Ibridi

In Italia, i biocarburanti sono sostenuti da un sistema di incentivi basato sui Certificati di Immissione al Consumo (CIC), che garantiscono una remunerazione ai produttori scaricando i costi sui consumatori. Secondo gli ultimi dati del GSE, nel 2022 sono stati immessi al consumo 1,73 milioni di tonnellate di biocarburanti, in prevalenza biodiesel (78%), ottenuto da biomasse provenienti soprattutto dalla Cina e dall'Indonesia. Per sostenere questi consumi, il meccanismo di incentivazione dei CIC ha generato un controvalore complessivo di circa 1,3 miliardi di euro, una cifra che, a detta dello stesso GSE, è stata trasferita ai prezzi alla pompa dai soggetti obbligati.

A conti fatti, l'incentivo versato ai produttori corrisponde a circa 0,7 € per ogni litro di biodiesel immesso al consumo: un livello di sostegno che lascia presumere, qualora il biodiesel fosse utilizzato in purezza, un prezzo finale superiore a quello di un carburante fossile equivalente. Secondo il GSE, i quantitativi di biocarburanti immessi al consumo nel 2022 hanno evitato circa 4,5 milioni di tonnellate di CO2 fossile. Rapportando questo valore agli 1,3 miliardi di euro di incentivi erogati, si ottiene un costo di circa 290 euro per tonnellata di CO2 risparmiata: una cifra nettamente superiore sia ai prezzi medi dello schema ETS 1 (circa 73 €/tCO2 nel 2025) sia ai valori previsti per l'ETS 2 (45 €/tCO2, la cui entrata in vigore è stata posticipata dal 2027 al 2028).

Per quanto riguarda i veicoli ibridi plug-in (PHEV) e quelli con range extender (EREV), occorre considerare che questi veicoli dispongono di un'autonomia media reale in modalità elettrica inferiore ai 60 km, a causa di batterie relativamente piccole rispetto al peso complessivo. Nella maggior parte degli spostamenti vengono utilizzati in modalità endotermica, con consumi più elevati dovuti proprio al maggior peso e alle maggiori dimensioni del veicolo. Questa dinamica è imputabile, da un lato, agli automobilisti, che dovrebbero invece ricaricare frequentemente la batteria, abitudine difficile da acquisire quando esiste l'alternativa del pieno tradizionale, e, dall'altro, più strutturalmente alla tecnologia stessa.

Non solo: queste dinamiche peggiorano con l'aumentare dell'età del veicolo, con l'autonomia della già limitata componente elettrica che si riduce e quella endotermica che continua a sostenere la maggior parte degli spostamenti, amplificando consumi e costi. Ne deriva un ulteriore svantaggio economico per gli acquirenti del mercato dell'usato, che spesso ritengono di acquistare un veicolo "innovativo" a prezzo ridotto, salvo poi ritrovarsi con costi di rifornimento e manutenzione più elevati. Questa dinamica è stata approfondita da uno studio del think tank francese IMT-IDDRI, che in un orizzonte al 2035 analizza il costo totale di proprietà (acquisto, manutenzione e rifornimento) per mille diversi profili d'uso di veicoli PHEV ed EREV, confrontandoli con le elettriche pure (BEV). Lo studio evidenzia come il divario economico a sfavore degli ibridi si amplifichi soprattutto nel caso dei veicoli usati.

Focus settore Automotive

La Posizione Tedesca e la Ricerca di Flessibilità

Anche il Cancelliere tedesco Friedrich Merz è intervenuto sul tema, con una lettera indirizzata a Ursula Von der Leyen, precedente a quella dell'Italia. Una lettura superficiale del testo della lettera potrebbe suggerire la richiesta per un drastico cambio di rotta sul Regolamento. In realtà, il Cancelliere chiede espressamente una maggiore flessibilità sugli obiettivi intermedi, come già avvenuto per quelli del 2025, distribuiti su tre anni, per tenere conto dei diversi ritmi di innovazione europei. Anche il richiamo della lettera a un conteggio più accurato del fattore di utilità dei veicoli ibridi più avanzati va letto in questa chiave temporanea. La richiesta più pressante contenuta nella lettera di Merz alla Presidente della Commissione sembra dunque essere quella di una maggiore flessibilità sugli obiettivi intermedi e l'apertura a politiche di compensazione legate alle produzioni ad alto contenuto europeo, più che un rinvio degli obiettivi già fissati.

Senza un accordo sostanziale tra i due principali Paesi produttori di auto in Europa (Italia e Germania), le cui industrie hanno già effettuato ingenti investimenti in piattaforme di produzione per veicoli elettrici, la formazione di un fronte compatto per una traiettoria di elettrificazione della mobilità appare difficilmente realizzabile.

Che il nuovo Regolamento conterrà elementi di flessibilità è indubbio: le pressioni politiche e delle lobby industriali sono state troppo forti perché la Commissione possa ignorarle. La concessione di flessibilità temporanee dovrà essere accompagnata da scadenze e responsabilità vincolanti, in una traiettoria compatibile con un incremento delle produzioni e delle vendite di veicoli elettrici ad elevato contenuto locale rivolti al mercato di massa. In questo quadro, meccanismi di banking e borrowing*, se ben calibrati, possono rappresentare una forma efficace di flessibilità temporanea.

*Il banking and borrowing è un meccanismo che permette ai costruttori di gestire la conformità ai target emissivi della flotta di immesso al consumo nel tempo: accumulando crediti quando superano gli obiettivi di CO₂ per utilizzarli negli anni successivi, oppure anticipando crediti dai periodi futuri per soddisfare gli obblighi attuali, compensando poi il disavanzo negli anni seguenti.

Rimane che, per ora, l'unica certezza è che nulla è ancora definito, se non il fatto che il nuovo standard globale di veicolo è già l'elettrico. L'industria non chiede di tornare al passato, come sottolineato da Sigrid de Vries, Direttore Generale dell’ACEA (l’Associazione dei Costruttori Europei di Automobili), citando gli oltre 300 modelli elettrificati già offerti dai membri ACEA. Tuttavia, la realtà del mercato è impietosa: mancano all'appello circa tre milioni di auto nuove l'anno rispetto ai livelli pre-COVID, le infrastrutture di ricarica sono insufficienti e gli incentivi incoerenti.

L'Europa deve adottare misure capaci di rendere l'auto elettrica davvero attrattiva: in città resta, di fatto, l'unica alternativa efficace e sostenibile alle vetture a combustione. Un eventuale slittamento del "pacchetto" normativo potrebbe offrire ai legislatori il tempo necessario per varare provvedimenti più realistici. L'approccio suggerito include la distinzione delle normative tra auto, furgoni e veicoli pesanti, e un focus sulla neutralità tecnologica che vada oltre la sola offerta di nuovi veicoli.

tags: #settore #automotive #riapertura