La gestione della tassa automobilistica, comunemente nota come "bollo auto", rappresenta un aspetto fondamentale per tutti i proprietari di veicoli in Italia. Comprendere le normative vigenti, le modalità di pagamento, le possibili sospensioni e le numerose agevolazioni fiscali disponibili è essenziale per evitare sanzioni e ottimizzare gli oneri finanziari. Questo articolo si propone di fornire un quadro completo e dettagliato, attingendo alle disposizioni legislative e alle informazioni ufficiali per chiarire i diversi aspetti legati a questa imposta regionale.

Come Verificare l'Importo Dovuto e Sanare Ritardi

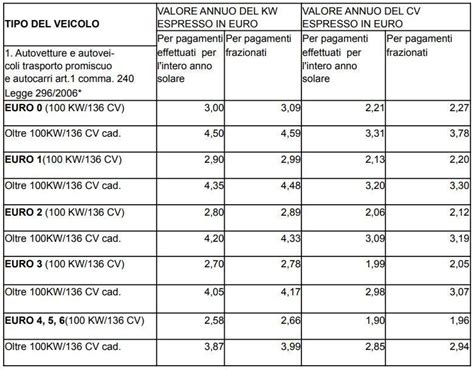

Per conoscere l'ammontare esatto della tassa automobilistica, è possibile consultare il tariffario annuale, come ad esempio il tariffario 2026, o avvalersi di servizi online dedicati. Uno strumento utile è il servizio online "Calcolo Bollo Auto", che permette di ottenere informazioni precise sul proprio veicolo.

Chi si trovasse nella situazione di aver dimenticato di versare la tassa automobilistica entro la scadenza prevista, ha la possibilità di regolarizzare la propria posizione. Questa sanatoria del ritardo nel pagamento avviene tramite l'applicazione di penalità, generalmente contenute. La normativa ha previsto diverse occasioni per accedere a pagamenti agevolati, spesso con scadenze prorogate. Ad esempio, con l'art. 3 della L.R. 13 dicembre 2022 n. 18, è stata disposta la riapertura dei termini per i pagamenti agevolati, relativi a omessi o insufficienti versamenti della Tassa Automobilistica Regionale per gli anni dal 2016 al 2021. Il termine di scadenza originariamente fissato al 28 febbraio 2023 è stato successivamente prorogato, prima al 30 aprile 2023 e poi al 31 ottobre 2023, rispettivamente dalla L.R. 4/2023 e da altre disposizioni regionali.

Ulteriori disposizioni in materia di definizione agevolata sono state introdotte. Nella Legge di stabilità regionale 2025-2027 (L.R. 9 Gennaio 2025 n. 1), all'art. 3, la Regione ha stabilito che a partire dal 15 gennaio 2025 non si procede all'applicazione delle sanzioni e degli interessi per i pagamenti della tassa automobilistica dovuti per gli anni dal 2016 al 2023. La condizione per beneficiare di questa agevolazione è che il relativo versamento sia effettuato entro il 30 aprile 2025. Qualora l'importo complessivo della tassa da versare per singolo contribuente superi i 5.000 euro, il termine ultimo per il pagamento agevolato viene esteso al 30 giugno 2025. Le modalità attuative di questa definizione agevolata sono contenute in specifici Decreti del Direttore Generale (D.D.G.).

Nuove Misure per Veicoli Immatricolati

Le normative regionali introducono periodicamente incentivi volti a promuovere determinate tipologie di veicoli o a sostenere settori specifici. Ad esempio, con la Legge Regionale 21 del 12/05/2025, all'art. 6, comma 1, è previsto che la tassa automobilistica regionale dovuta dalle imprese per le autovetture e gli altri autoveicoli leggeri (con peso inferiore a 3,5 tonnellate) con potenza non superiore a 110 KW, immatricolati a decorrere dal 1° gennaio 2026 e fino al 31 dicembre 2028, sia ridotta del 25% per i primi tre anni dall'immatricolazione.

Inoltre, ai sensi del comma 4 della LR 2/2026, sono prorogate per il triennio 2026-2028 le disposizioni relative a specifici commi dell'articolo 26 della legge regionale 22 febbraio 2023, n. [numero non specificato].

Agevolazioni per Veicoli Storici

Le normative in materia di veicoli storici sono state oggetto di diverse evoluzioni legislative e interpretazioni giurisprudenziali, con particolare attenzione alla Regione Siciliana. A decorrere dal 1° gennaio 2016, la Regione Siciliana, con la Legge Regionale 17 marzo 2016, n. 3, aveva introdotto disposizioni riguardanti i veicoli storici.

È importante rilevare che la Corte Costituzionale, con sentenza n. 133 del 22 marzo 2017, depositata il 7 giugno 2017, ha dichiarato l'illegittimità costituzionale di parte della suddetta Legge Regionale, in particolare dell'art. 50, comma 2. Tale illegittimità riguardava l'estensione dell'esenzione anche agli autoveicoli e motoveicoli di particolare interesse storico e collezionistico ultraventennali (con anzianità tra 20 e 29 anni), esclusi quelli adibiti ad uso professionale e/o personale, iscritti ai Registri degli enti certificatori. Questa estensione era in contrasto con quanto previsto dalla legislazione nazionale. Di conseguenza, eventuali istanze di esenzione già accettate dalla Regione Siciliana per gli anni 2016 e 2017 sono state considerate revocate. I soggetti beneficiari sono stati informati che, in caso di declaratoria di illegittimità costituzionale, avrebbero dovuto versare alla Regione le somme dovute per l'intero pagamento della tassa automobilistica, per ogni anno, rispetto ai rapporti giuridici non esauriti alla data della pronuncia.

Successivamente, in materia di veicoli ultraventennali, è intervenuta la Legge n. 145 del 30 dicembre 2018 (Legge di Bilancio dello Stato per il 2019). L'art. 1, comma 1048, ha disposto che gli autoveicoli e motoveicoli di interesse storico e collezionistico con anzianità di immatricolazione compresa tra i venti e i ventinove anni, se in possesso del certificato di rilevanza storica (rilasciato dagli enti accreditati come ASI, Storico Lancia, Italiano FIAT, Italiano Alfa Romeo, Storico FMI, ai sensi dell'art. 4 del decreto ministeriale del 17 dicembre 2009) e qualora tale riconoscimento sia riportato sulla carta di circolazione, sono assoggettati al pagamento della tassa automobilistica con una riduzione pari al 50%. Limitatamente alla periodicità gennaio/dicembre 2019, il certificato di rilevanza storica annotato sulla carta di circolazione entro il 31 gennaio 2019 consentiva l'applicazione della riduzione a partire dallo stesso periodo tributario dell'annotazione.

I veicoli ultratrentennali, invece, godono di un'esenzione automatica dal pagamento della tassa automobilistica. Non è necessario presentare alcuna domanda né che siano iscritti in un registro storico. Tuttavia, se un veicolo ultratrentennale viene posto in circolazione su strade e aree pubbliche, è dovuta una tassa di circolazione forfettaria. Questa ammonta a 31,24 Euro per gli autoveicoli e a 12,50 Euro per i motoveicoli. La tassa forfettaria è dovuta per l'intera annualità e il ritardo nel pagamento non è soggetto a sanzione. La tassa di circolazione non va pagata se il veicolo rimane inutilizzato e non circola su aree pubbliche. In caso di circolazione, il conducente deve portare con sé la ricevuta di pagamento della tassa di circolazione, poiché è previsto il controllo su strada da parte degli organi di polizia.

TG Mediaset - La circolazione dei veicoli storici a Roma

Esenzioni e Agevolazioni per Veicoli Destinati a Persone con Disabilità

La normativa prevede un'esenzione dal pagamento della Tassa Automobilistica per i veicoli destinati alla mobilità dei cittadini portatori di handicap o invalidi. Questa esenzione si applica a diverse tipologie di veicoli, tra cui autovetture, autoveicoli per trasporto promiscuo e specifico, motocarrozzette e motoveicoli per trasporto promiscuo e specifico. Esistono limitazioni di cilindrata: fino a 2000 cc per i veicoli a benzina e fino a 2800 cc per i veicoli diesel.

Il beneficio fiscale spetta al portatore di handicap/invalido intestatario del veicolo, oppure alla persona intestataria qualora il disabile sia fiscalmente a suo carico. L'esenzione si applica sia ai veicoli condotti direttamente dai disabili, sia a quelli utilizzati per il loro accompagnamento.

Le tipologie di esenzione per disabilità sono generalmente quattro:

a) Disabilità con patologia che comporta ridotte o impedite capacità motorie permanenti: Il disabile deve essere riconosciuto portatore di handicap o invalido affetto da una patologia che comporti ridotte o impedite capacità motorie. Il veicolo deve essere dotato di adattamento tecnico (risultante dalla carta di circolazione) o modifiche ai comandi di guida, o alla carrozzeria/sistemazione interna, atti a facilitare l'accesso e l'utilizzo da parte del disabile. Esempi di adattamenti tecnici includono pedane sollevatrici, scivoli a scomparsa, bracci sollevatori, paranchi, sedili scorrevoli-girevoli, sistemi di ancoraggio per carrozzelle e cinture di sicurezza, sportelli scorrevoli. L'esenzione è concessa purché vi sia un collegamento funzionale tra l'handicap e l'adattamento. La documentazione richiesta include copia della carta di circolazione, copia della patente di guida speciale (se applicabile), copie dei certificati medici che attestano lo stato di handicap/invalidità e la patologia, e documentazione attestante che il disabile è fiscalmente a carico (se il veicolo non è intestato al disabile).

b) Disabilità con patologia che comporta grave limitazione della capacità di deambulazione o affetti da pluriamputazioni: Il disabile deve essere riconosciuto portatore di handicap o invalido, in stato di gravità, affetto da una patologia che comporta grave limitazione della capacità di deambulazione o da pluriamputazioni. In questo caso, il veicolo non necessita di adattamento tecnico (sempre nei limiti di cilindrata previsti). La documentazione richiesta include copia della carta di circolazione e copia del verbale di accertamento dell'handicap emesso dalla Commissione medica, dal quale risulti esplicitamente la situazione di handicap grave ai sensi dell'art. 3 comma 3 della legge n. 104/1992, derivante da patologie che comportano grave limitazione della deambulazione o da pluriamputazioni. È necessaria anche la documentazione attestante che il disabile è fiscalmente a carico (se applicabile).

c) Disabilità mentale o psichica: Il disabile deve essere riconosciuto portatore di handicap o invalido, in stato di gravità, affetto da una patologia mentale o psichica, con riconoscimento dell'indennità di accompagnamento. Anche in questo caso, il veicolo, nei limiti di cilindrata, non necessita di adattamento tecnico. La documentazione richiesta include copia della carta di circolazione e copia del verbale di accertamento dell'handicap che attesti la patologia mentale o psichica e il diritto all'indennità di accompagnamento.

d) Situazione di accertata necessità di sostegno elevato o molto elevato: Tale situazione si desume da specifiche disposizioni normative.

Sospensioni Temporanee e Pagamenti per Imprese

Le imprese autorizzate al commercio di veicoli, quali concessionari e rivenditori, possono beneficiare di specifiche procedure per la sospensione dell'obbligo di pagamento della Tassa Automobilistica per i veicoli presi in carico per la rivendita. Tali imprese devono comunicare i dati relativi ai veicoli per i quali si chiede l'interruzione del pagamento del tributo. Per ogni veicolo per il quale si richiede la sospensione, deve essere corrisposto un diritto fisso, il cui importo e le modalità di versamento sono specificati dalle normative regionali. Ad esempio, è indicato un diritto fisso di 1,55 Euro da versare tramite bonifico bancario su un IBAN specifico, riportando una causale dettagliata che includa il quadrimestre di riferimento e il nominativo del rivenditore/concessionario.

Dal 1° gennaio 2024, in linea con la Legge Regionale 27 luglio 2023, n. 9, sono state introdotte nuove disposizioni. I concessionari sono tenuti al pagamento di un diritto fisso per ogni veicolo per il quale, nel quadrimestre di riferimento, è avvenuta la trascrizione del titolo di proprietà al PRA, entro il mese successivo alla chiusura dei quadrimestri di aprile, agosto e dicembre.

Per richiedere un'esenzione temporanea dalla tassa automobilistica per autocarri e rimorchi esportati fuori dall'UE per oltre 12 mesi, i soggetti interessati devono autocertificare i requisiti previsti dalla norma agevolativa tramite la presentazione dell'istanza esclusivamente mediante Modello A2, allegato alla specifica disposizione attuativa.

Perdita di Possesso e Indisponibilità del Veicolo

Il contribuente non è tenuto al pagamento della Tassa Automobilistica qualora perda il possesso del veicolo per effetto di determinati eventi, purché questi avvengano entro il termine utile per il pagamento e ne sia annotata la relativa formalità al PRA. Gli eventi che comportano la perdita di possesso includono furto o rapina, vendita, demolizione, sequestro o confisca del mezzo. La dichiarazione di perdita di possesso produce i suoi effetti dalla data della sua annotazione, e l'obbligo di corrispondere la Tassa cessa a decorrere dal periodo di imposta successivo. In caso di mancata trascrizione o annotazione di tali eventi, il contribuente rimane tenuto al pagamento della Tassa.

L'intestatario del veicolo è esonerato dal pagamento della tassa automobilistica quando il veicolo stesso, entro la data ultima per pagare il bollo (compresi eventuali proroghe e slittamenti), sia stato oggetto di furto, demolizione o indisponibilità a seguito di provvedimento giudiziario.

In caso di radiazione del veicolo intervenuta durante un anno d'imposta già coperto da pagamento, la tassa resta dovuta per l'intero anno; in questa ipotesi non è ammesso alcun frazionamento nel pagamento del bollo. Non si è tenuti al pagamento della tassa automobilistica regionale nel caso in cui ricorrono entrambe le seguenti condizioni: la radiazione avvenga entro l'ultimo giorno utile per il pagamento e la relativa formalità sia annotata al P.R.A.

Termini di Pagamento e Rimborso

L'importo della tassa automobilistica è determinato in base a diversi fattori: la tipologia del veicolo, i suoi dati tecnici e il suo utilizzo. Il calcolo varia in relazione alla categoria del mezzo, alla potenza (espressa in kW o CV), alla classe ambientale, alla portata o massa complessiva, alla destinazione e all'uso del veicolo.

Per i veicoli già circolanti, il pagamento per il rinnovo della tassa automobilistica provinciale va svolto di regola nel corso del mese successivo alla scadenza dell'ultima tassa dovuta.

Per i veicoli nuovi, il primo "bollo" deve essere versato entro l'ultimo giorno del mese di immatricolazione. Se l'immatricolazione avviene negli ultimi dieci giorni del mese, il pagamento può essere effettuato anche nel corso del mese successivo. La data di immatricolazione è quella riportata sulla carta di circolazione. Il pagamento è dovuto a decorrere dal mese di immatricolazione, conteggiando per intero la prima mensilità.

Esistono specifiche regole per il primo pagamento di veicoli nuovi, a seconda della tipologia e della potenza:

- Autovetture a benzina, GPL, metano, ecodiesel, fino a 35 KW: il primo pagamento è per un periodo superiore a sei mesi e fino alla scadenza di gennaio o luglio successiva, per un massimo di 12 mesi.

- Autovetture a benzina, GPL, metano, ecodiesel, da 36 KW in poi: il primo pagamento è per un periodo superiore ad otto mesi e fino alla scadenza di aprile, agosto o dicembre successiva, per un massimo di 12 mesi.

- Autovetture per "privato noleggio senza conducente" fino a 35 KW: il primo pagamento è per un periodo non inferiore a due mesi e fino alla scadenza di gennaio o luglio successiva (pagamento semestrale).

- Autovetture per "privato noleggio senza conducente" da 36 KW in poi: il primo pagamento è per un periodo non inferiore a due mesi e fino alla scadenza di aprile, agosto o dicembre successiva (pagamento quadrimestrale).

- Automezzi pesanti (da 12 tonnellate), autocarri, autobus, autocaravan, ecc., per i quali è consentito il pagamento quadrimestrale: il primo pagamento è per un periodo non inferiore a due mesi e fino alla scadenza di gennaio, maggio o settembre successiva.

- Motocicli: il pagamento è per un periodo non inferiore a sette mesi e fino alla scadenza di gennaio o luglio successiva, per un massimo di 12 mesi.

- Roulotte e altri veicoli a tassa fissa annua: il pagamento va effettuato versando l'intero importo fisso annuo, indipendentemente dalla data di immatricolazione, con validità fino al 31 dicembre.

Quando un'auto viene acquistata usata presso un rivenditore autorizzato, se l'auto ha un bollo in corso di validità, occorre rispettare la periodicità acquisita e pagare entro il mese successivo alla scadenza. Se invece il concessionario ha chiesto l'esenzione per l'auto consegnata per la rivendita, si applicano le regole previste per il primo pagamento dei veicoli nuovi. Il primo versamento va eseguito entro il mese di acquisto, prendendo come riferimento la data di autentica notarile dell'atto di vendita. Se l'atto notarile è stato redatto negli ultimi dieci giorni del mese, il pagamento si può effettuare entro il mese solare successivo. Per i veicoli nuovi e quelli che escono dall'esenzione, è sempre consigliabile rivolgersi alle Delegazioni ACI o alle agenzie di pratiche automobilistiche per ricevere assistenza ed evitare errori.

Il rimborso della tassa automobilistica viene concesso in diversi casi:

- Se è stato effettuato un doppio pagamento (con la stessa scadenza).

- Se è stato effettuato un pagamento in eccesso.

- Se è stato effettuato un pagamento non dovuto (ad esempio, a seguito di furto, vendita o demolizione del veicolo in data antecedente all'inizio del periodo tributario).

Dal 1° gennaio 2019, inoltre, ai sensi della L.R. n. 28 dell’8 agosto 2018, è riconosciuto il rimborso di un pagamento parzialmente non più dovuto a seguito di perdita di possesso per furto. I mesi rimborsabili sono quelli a decorrere dal mese successivo all'evento fino alla scadenza della tassa, purché pari o superiori a quattro.

Servizi Digitali e Gestione Accertamenti

I servizi digitali dedicati al bollo auto offrono un accesso semplificato e rapido per il pagamento e la verifica dello stato del proprio bollo. Tra questi si annoverano servizi per il pagamento online, la consultazione dell'importo del bollo e del superbollo, la prenotazione di appuntamenti presso gli uffici competenti, e un servizio di promemoria per ricordare la scadenza della tassa. Esiste anche un servizio per conoscere il codice EURO relativo alla normativa CEE anti-inquinamento del proprio veicolo.

È importante essere informati sulle procedure di accertamento delle violazioni. Ad esempio, è stato pubblicato un decreto che attesta l'inizio dell'attività di elaborazione automatizzata delle violazioni rilevate dal sistema informatico della tassa automobilistica regionale per un determinato anno di imposta. Tale attività comporta la contestuale inibizione, per i contribuenti coinvolti, della possibilità di regolarizzare la posizione in ravvedimento ai sensi dell'art. 13 del D.Lgs. 472/1997. Gli avvisi di accertamento riguardano esclusivamente violazioni rilevate tramite l'incrocio di elementi contenuti in banche dati regionali e sono pertanto esclusi dal contraddittorio anticipato. I destinatari degli avvisi riceveranno comunicazione al proprio domicilio o tramite posta elettronica certificata (PEC). Le posizioni tributarie relative alla tassa automobilistica regionale non regolarizzate in accertamento, relative a specifici anni d'imposta, vengono iscritte a ruolo. Gli eventuali pagamenti effettuati successivamente all'iscrizione a ruolo, a saldo di avvisi di pagamento, saranno trattenuti quali acconti sul maggiore dovuto iscritto a ruolo e gestito dall'Agenzia delle Entrate Riscossione. Le posizioni a ruolo saranno quindi sgravate per la quota versata, rimanendo dovute per il residuo.

TG Mediaset - La circolazione dei veicoli storici a Roma

Le disposizioni legislative relative alla tassa automobilistica sono complesse e in continua evoluzione, riflettendo l'intento del legislatore di bilanciare le esigenze di gettito fiscale con la necessità di incentivare determinate categorie di veicoli e sostenere specifiche fasce della popolazione. La consultazione dei siti ufficiali delle regioni e degli enti preposti, unitamente alla comprensione delle normative nazionali e regionali, rimane la chiave per una corretta gestione degli obblighi fiscali legati alla proprietà di un veicolo.

tags: #sito #ufficiale #sospensione #tasse #automobilistiche