Introduzione al Concetto di Fermo Amministrativo e Fiscale

La circolazione di un veicolo è regolamentata da un complesso di norme che mirano a garantire la sicurezza stradale e il rispetto delle disposizioni legali. Tra le varie misure previste dall'ordinamento giuridico italiano, il fermo amministrativo e il fermo fiscale rappresentano strumenti coercitivi di notevole impatto sulla disponibilità e sull'utilizzo dei veicoli. Questi provvedimenti, pur avendo finalità diverse, comportano significative restrizioni sulla circolazione del mezzo e sanzioni per chi non le rispetta. Comprendere la situazione giuridica di un autoveicolo sottoposto a tali vincoli è fondamentale per proprietari, custodi e conducenti, al fine di evitare gravi conseguenze legali e finanziarie.

Il fermo amministrativo è una sanzione accessoria applicata in caso di violazioni gravi del Codice della Strada, mentre il fermo fiscale è uno strumento di riscossione coattiva utilizzato per recuperare crediti tributari o di altra natura. Entrambi i tipi di fermo implicano l'impossibilità di circolare con il veicolo e la violazione di tale divieto è severamente sanzionata. L'obiettivo di questo articolo è fornire una spiegazione dettagliata di queste misure, analizzando le diverse casistiche, le sanzioni applicabili e le procedure correlate, basandosi sulle normative vigenti e sulle interpretazioni giurisprudenziali più recenti.

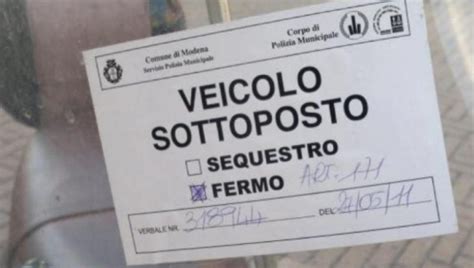

Circolazione con Veicolo Sottoposto a Fermo Amministrativo (Articolo 214, Comma 8 del Codice della Strada)

La circolazione con un veicolo sottoposto alla sanzione accessoria del fermo amministrativo è una violazione grave del Codice della Strada, specificamente disciplinata dall'Articolo 214, comma 8. Questa disposizione stabilisce le conseguenze per chi ignora il provvedimento di fermo e utilizza ugualmente il veicolo.

Sanzioni e Conseguenze

Le sanzioni previste per la circolazione con veicolo sottoposto a fermo amministrativo sono significative. La sanzione pecuniaria varia da € 1.984,00 a € 7.937,00. È importante sottolineare che il pagamento in misura ridotta non è consentito in questi casi, né è ammesso il pagamento scontato. Il verbale di accertamento della violazione deve essere trasmesso alla prefettura del luogo della commessa violazione entro dieci giorni per la definizione dell’entità della sanzione da irrogare.

Oltre alla sanzione pecuniaria, la norma prevede sanzioni accessorie di particolare gravità: la confisca del veicolo e la revoca della patente. Per l'applicazione della sanzione accessoria della confisca si seguono le disposizioni dell'articolo 213 del Codice della Strada. Si procede all'apprendimento del veicolo ed al suo affidamento in custodia al conducente, ovvero all'obbligato in solido se presente.

Per quanto riguarda la sanzione accessoria della revoca della patente, trattandosi di sanzione accessoria a sanzioni amministrative, si applica, per l'esecuzione, l'articolo 219 del Codice della Strada, che non prevede il ritiro immediato del documento, contrariamente a ciò che avviene nelle ipotesi della omologa sanzione accessoria a sanzioni penali (articolo 223, comma 1). L'agente pertanto, ai sensi dell'articolo 219, comma 2, non ritira il documento e il comando di appartenenza entro i cinque giorni successivi ne dà comunicazione al prefetto il quale, previo accertamento delle condizioni di legge, emette l'ordinanza di revoca e consegna immediata della patente alla prefettura, anche tramite l'organo di polizia incaricato dell'esecuzione. Tuttavia, è importante notare che, come comunicato dal Ministero dell'Interno - Dipartimento per l'Amministrazione generale - Circolare n. 337 dell'11.01.2023, pur essendo intervenuta la Corte Costituzionale con la sentenza n. 246/2022 sull'articolo 213, il comma 8 dell'articolo 214 prevede tuttora la revoca "automatica" della patente di guida per colui il quale ha assunto la custodia di un veicolo sottoposto alla sanzione accessoria del fermo amministrativo ai sensi del comma 1 e, durante il periodo di durata del fermo stesso, circola abusivamente con il mezzo o consente che altri vi circolino abusivamente.

Soggetti Responsabili e Descrizione della Violazione

La violazione, dopo la sostituzione dell'articolo 214, può essere commessa solo dal custode del veicolo, sia come conducente diretto del veicolo oggetto di sequestro, sia nell'ipotesi che abbia consentito consapevolmente la guida dello stesso ad altro soggetto. Pertanto, in questi casi, la sanzione non si applica al conducente diverso dal custode, salvo non ipotizzare a suo carico un concorso di violazioni ovvero la commissione di altri illeciti non previsti dal Codice della Strada ove si accertasse che la circolazione del veicolo è avvenuta contro la volontà del custode (come in caso di furto aggravato od altro). Nel verbale di contestazione è necessario aggiungere: "Si dà, infatti, atto che predetto veicolo era stato sottoposto a fermo amministrativo con verbale n. … del … ed affidato in custodia a … con luogo di custodia in … e che alla data dell'accertamento il periodo di fermo non era ancora terminato."

Il veicolo è sottoposto a sequestro come da separato verbale. Sul veicolo è collocato il cartello di cui all’articolo 394, comma 9, del d.P.R. 495/92. La sanzione si applica anche nel caso di circolazione con veicolo sottoposto a fermo ai sensi dell'art. 224-ter del Codice della Strada, in esecuzione della sanzione accessoria del fermo in conseguenza di ipotesi di reato. È importante notare che, a carico del conducente di un veicolo sul quale gravi una sentenza dichiarativa di fallimento, non si contesta la violazione contenuta nell'art. 214 del Codice della Strada.

Custodia del Veicolo e Responsabilità

La norma stabilisce che il veicolo sottoposto a fermo amministrativo (art. 214 del C.d.S.) o alla misura cautelare del sequestro amministrativo (art. 213 del C.d.S.) non può essere affidato a colui che si trova (tra l'altro) "in stato di manifesta ubriachezza o intossicazione da sostanze stupefacenti o psicotrope" (art. 120 c.p.p.), ove per "stato di manifesta ubriachezza" (art. 688 c.p.) non deve intendersi lo stato di ebbrezza alcolica (art. 186 del C.d.S.).A carico del veicolo sottoposto a fermo amministrativo si applica, oltre la sanzione pecuniaria e la revoca della patente di guida del soggetto che ha assunto la custodia che era alla guida, anche la confisca del veicolo (art. 214, comma 8 del C.d.S.) previo il suo sequestro (art. 213, comma 1 del C.d.S.), nominandone custode il proprietario o, in caso di sua assenza, il conducente del veicolo o altro soggetto obbligato in solido. Qualora questi renda impossibile il recupero del veicolo a causa del suo trasferimento, si realizzano i reati di sottrazione o danneggiamento di cose sottoposte a sequestro disposto nel corso di un procedimento penale o dall'autorità amministrativa (art. 354 c.p.), poiché tale reato si configura anche nel caso in cui esso venga trasferito in altro luogo senza preavviso, in quanto tale condotta ugualmente impedisce o ritarda la procedura attivatasi con l'imposizione del vincolo di coercizione reale del sequestro (Corte di Cassazione Penale, Sezione VI, sentenza numero 31216 del 09/08/2021), e di violazione di sigilli (art. 349 c.p.).

Eccezioni e Casistiche Particolari

Esistono alcune situazioni particolari che richiedono un'analisi più approfondita. L'art. 1, comma 1 (Autorizzazione alla circolazione di prova) del D.P.R. 24 novembre 2001, n. 474 (Regolamento di semplificazione del procedimento di autorizzazione alla circolazione di prova dei veicoli) recita testualmente che "L'obbligo di munire della carta di circolazione di cui agli articoli 93, 110 e 114 del decreto legislativo 30 aprile 1992, n. 285, i veicoli che circolano su strada per esigenze connesse con prove tecniche, sperimentali o costruttive, dimostrazioni o trasferimenti, anche per ragioni di vendita o di allestimento, non sussiste" per "d) gli esercenti di officine di riparazione e di trasformazione, anche per proprio conto", ma né nel citato D.P.R. né in altra norma è consentita la circolazione di un veicolo nelle circostanze sopra indicate avente targa di prova, ma sottoposto a fermo amministrativo ai sensi dell’art. 214.

Un TRUCCO infallibile per togliere il FERMO amministrativo auto | Avv. Angelo Greco

La circolazione di un veicolo adibito al servizio di NCC per trasporto di persone sospeso dalla circolazione in quanto "… non destinato a tale uso ovvero, pur essendo munito di autorizzazione, guida un'autovettura adibita al servizio di noleggio con conducente senza ottemperare alle norme in vigore, ovvero alle condizioni di cui all'autorizzazione …" comporta l'applicazione della sanzione prevista dall'art. 214, comma 8 del C.d.S. (in quanto la sospensione della carta di circolazione, o del DU, comporta anche il fermo amministrativo del veicolo), oltre a quella prevista dall’art. 85, comma 4 del C.d.S.

Ogni qualvolta che una norma violata prevede la sanzione amministrativa della sospensione della carta di circolazione del veicolo, il Codice della Strada prevede sempre che sia disposta la sanzione accessoria del fermo amministrativo del mezzo per uguale durata del periodo di sospensione della carta di circolazione.

Un veicolo concesso in locazione senza conducente a persona che circola sprovvisto senza patente di guida in quanto mai conseguita (esclusa la recidiva), è sottoposto alla sanzione accessoria del fermo amministrativo del veicolo (art. 214, comma 3 del C.d.S.) in quanto il conducente, durante il periodo di locazione, ha sul mezzo la piena disponibilità, esercitando sul veicolo gli stessi poteri del proprietario.

A seguito della contestazione della violazione di cui all'art. 176, comma 18 del C.d.S. (circolazione in autostrada senza copertura assicurativa o senza la revisione), la circolazione del veicolo successivamente sottoposto alla prescritta revisione, ma senza che per lo stesso sia stata richiesta la fine del suo fermo amministrativo comporta, nei confronti del custode, la violazione di cui all'art. 214, comma 8 del C.d.S.

In caso di contemporanea applicazione della sanzione amministrativa accessoria del fermo e del sequestro amministrativo, la data di decorrenza di entrambi i provvedimenti è la stessa, ed i periodi non sono cumulativi. Nessuna norma attualmente in vigore prevede un termine limite oltre il quale deve essere applicata la sanzione accessoria del fermo amministrativo del veicolo, sempre che l'iter procedurale della misura sia applicata non appena venga accertata la sussistenza della sanzione accessoria e che quando la misura non è disposta a seguito del controllo effettuato su strada, ma derivi da accertamenti successivi.

In materia di fermo amministrativo di veicoli a motore, la cancellazione dell'iscrizione del fermo dei veicoli a motore del PRA viene effettuata a cura del contribuente previa esibizione del provvedimento di revoca del fermo e dietro versamento presso le casse dell'ACI sia delle spese di iscrizione che di quelle di cancellazione.

Circa la gestione delle somme ricavate dalla vendita di un veicolo in conseguenza della sua cessione in favore del custode-acquirente perché sottoposto a fermo amministrativo, si ritiene che la confisca prevista in quest'ultima norma non possa essere applicata, atteso che il fermo amministrativo rappresenta una misura temporanea di privazione delle disponibilità del mezzo, non destinata all'acquisizione del bene in favore dello Stato e, di conseguenza, non potendo trovare applicazione la misura della confisca, la somma ricavata dall'alienazione riferita ad un provvedimento di fermo amministrativo deve essere restituita all'avente diritto, come comunicato dal Ministero dell'Interno - Dipartimento della Pubblica Sicurezza - Circolare n. 300/STRAD/1/0000008237.U/2023 del 07.03.2023 (Procedura di fermo amministrativo con trasferimento in proprietà a favore del custode-acquirente).

Circolazione con Veicolo Sottoposto a Fermo Fiscale (Articolo 86 del D.P.R. n. 602/1973)

Il fermo amministrativo fiscale, comunemente noto come "fermo fiscale", è una misura coercitiva utilizzata per la riscossione di crediti tributari o di altra natura. La circolazione con un veicolo sottoposto a fermo fiscale è sanzionata ai sensi dell'articolo 214, comma 8, del Codice della Strada.

Contenuto e Disciplina del Fermo Fiscale

Uno degli strumenti di maggiore efficacia utilizzati dai soggetti abilitati allo svolgimento di attività di riscossione per impedire la dispersione dei beni del debitore esecutato è senz'altro rappresentato dal fermo amministrativo fiscale del veicolo, introdotto nell'ordinamento giuridico dal d.l. n. 669/1996 convertito nella legge n. 30/1997 che aggiunse l'art. 91-bis al d.P.R. n. 602/1973, recante disposizioni sulla riscossione delle imposte sul reddito. Attualmente la disciplina legislativa del fermo fiscale è regolata dall'art. 86 del d.P.R. n. 602/1973 che stabilisce quanto segue:

- decorso inutilmente il termine di cui all'art. 50, comma 1, il concessionario può disporre il fermo dei beni mobili del debitore o dei coobbligati iscritti in pubblici registri, dandone notizia alla direzione regionale delle entrate ed alla regione di residenza (la norma non si applica, pertanto, a ciclomotori o velocipedi o veicoli a trazione animale in quanto non iscritti al PRA);

- il fermo si esegue mediante iscrizione del provvedimento che lo dispone nei registri mobiliari a cura del concessionario, che ne dà altresì comunicazione al soggetto nei confronti del quale si procede;

- chiunque circola con veicoli, autoscafi od aeromobili sottoposti al fermo è soggetto alla sanzione prevista dall'art. 214, comma 8, del Codice della Strada.

Nel verbale di contestazione è necessario aggiungere: "Il provvedimento risulta emanato in data … su richiesta di … (specificare se Equitalia spa oppure altra società partecipata ovvero altro soggetto comunque iscritto nell’albo di cui all’articolo 53 del d.lgs. 446/1997 ovvero direttamente dal comune di …) e notificato il …".

Presupposto del Fermo Fiscale e Comunicazione di Preavviso

Il presupposto indispensabile per l'esecuzione del fermo è che sia inutilmente decorso il termine di sessanta giorni dalla notificazione della cartella di pagamento al debitore e che non siano, nel frattempo, intervenute procedure di rateazione o sospensione della procedura espropriativa disposte dall'ente creditore. A questo punto il concessionario, a prescindere e/o contestualmente all'attivazione di altri atti tipici della esecuzione, può disporre il fermo fiscale di tutti i veicoli di cui il debitore risulti intestatario secondo i dati contenuti nei pubblici registri automobilistici, senza che ci debba essere alcuna particolare corrispondenza tra il veicolo sottoposto a fermo e quello con cui sia stata, se del caso, commessa la violazione che ha originato la procedura esecutiva. Il soggetto procedente, quindi, provvede ad adottare il fermo che si sostanzia in un provvedimento formale che è comunicato alla direzione regionale dell'entrata ed alla regione di residenza. Il fermo fiscale si esegue, in concreto, mediante iscrizione del provvedimento nei registri mobiliari, ossia presso il PRA che provvede ad annotarlo in via telematica consentendo così di verificare l'esistenza del vincolo.

Prima però di formalizzare il procedimento il concessionario, secondo precise indicazioni fornite dalla Direzione Centrale dell'Agenzia delle Entrate con nota 9 aprile 2003, n. 57413, deve inviare al contribuente interessato un preavviso, contenente un ulteriore invito a pagare le somme dovute, esclusivamente presso gli sportelli della competente azienda concessionaria, entro i successivi venti giorni, decorsi i quali, il preavviso stesso assumerà il valore di comunicazione di iscrizione di fermo.

Effetti del Fermo Fiscale e Sanzioni

L'effetto principale del fermo è che dalla data della sua iscrizione nel pubblico registro sono inopponibili al concessionario gli atti di disposizione del veicolo, salvo che esso sia stato alienato in data certa anteriore all'iscrizione del fermo, ma trascritto successivamente. In termini più concreti l'iscrizione del fermo impedisce al soggetto interessato di compiere atti di disposizione del veicolo opponibili al concessionario che potrà sempre e comunque legittimamente ricercare il bene fermato ed attivare su di esso le prescritte azioni esecutive, ancorché lo stesso sia stato trasferito ad altri. Inoltre dal momento della comunicazione dell'eseguita iscrizione del fermo fiscale al soggetto interessato è fatto assoluto divieto di circolare con il veicolo stesso pena l'applicazione delle sanzioni previste dall'art. 214, comma 8, del Codice della Strada.

Per quanto riguarda le sanzioni, la Corte di Cassazione sez. IV civile, con ordinanza n. 16787 del 24 maggio 2022, ha confermato che "La disposizione prevede espressamente che chiunque circola con veicoli, autoscafi o aeromobili sottoposti al fermo è soggetto alla sanzione prevista dall'art. 214, comma 8, d.lgs. 30 aprile 1992, n. 285, richiamando esclusivamente la sanzione prevista per il fermo amministrativo, differenziandosi nei presupposti dall'autonoma fattispecie illecita disciplinata dall'art. 214, comma ottavo, c.d.s., cui si riferisce anche la circolare interpretativa n. 300/A/559/19/101/20/21/4, citata dal ricorrente. La finalità della disposizione è volta a sanzionare il fatto della circolazione con un mezzo sottoposto al vincolo, anche quando il conducente non ne sia nominato custode, allo scopo di presidiare le finalità cui è preposto il fermo, che, com'è noto, è atto di una procedura puramente afflittiva e coercitiva, essendo diretta a provocare il pagamento da parte del debitore (Cass. s.u. 15354/2015)".

Ciò premesso, in caso di circolazione con veicolo sottoposto a fermo fiscale ai sensi dell'art. 86 del DPR 602/1973, nei confronti del conducente dovrà essere applicata la sola sanzione amministrativa pecuniaria prevista dall'art. 214, comma 8 cds senza applicare anche le sanzioni accessorie ivi previste, ed il verbale di accertamento della violazione deve essere trasmesso al concessionario della riscossione che ha disposto il fermo fiscale, come disposto dal Ministero dell'Interno - Dipartimento della Pubblica Sicurezza con Circolare prot. n. 300/STRAD/1/0000038917.U/2022 del 22.11.2022. La sanzione pecuniaria è di € 1.984,00, con possibilità di pagamento entro 5 giorni di € 1.388,80.

Con circolare del 25 gennaio 2008 prot. M/6326150-21 il Ministero dell'interno, sentito il conforme parere dell'Avvocatura dello Stato, ha stabilito che in questa ipotesi gli organi di polizia stradale debbono elevare il verbale di contestazione, applicando la sola sanzione pecuniaria, senza procedere al sequestro del veicolo. Gli stessi devono poi trasmettere il verbale di accertamento della violazione all'agente della riscossione che ha disposto il fermo fiscale, al fine di consentire il pignoramento del veicolo. In questo caso è sempre disposta la custodia coattiva in deposito autorizzato. Con la nuova versione dell'articolo 214, comma 8, era prevista anche la sanzione accessoria della revoca della patente. Tuttavia, il Ministero dell'interno, rivedendo la propria posizione, ha pubblicato la circolare 22 novembre 2022, prot. 300/STRAD/1/0000038917.U/2022 con la quale ha altresì concluso che non si applica la revoca della patente di guida.

Si ritiene che, nonostante fosse prevista la confisca del veicolo, sia ancora consentito il pagamento in misura ridotta atteso che la violazione è contenuta in un testo di legge diverso dal Codice della Strada ed il richiamo all'articolo 214, comma 8, è solo quoad poenam e che secondo le precedenti disposizioni ministeriali in questo caso la confisca non trova applicazione. Il Ministero dell'interno, rivedendo la propria posizione, ha pubblicato la circolare 22 novembre 2022, prot. 300/STRAD/1/0000038917.U/2022 ritenendo corretta l'applicazione della sola sanzione amministrativa pecuniaria. Di fatto non trova applicazione la confisca e, quindi, non si procederà al sequestro del veicolo e nel contempo risulterà così ammesso il pagamento in misura ridotta. Il Ministero ha altresì concluso che non si applica nemmeno la revoca della patente di guida.

Competenza Giudiziaria per i Ricorsi

Per completezza si segnala che ai sensi dell'art. 35, comma 26-quinquies, del d.l. 4 luglio 2006, n. 223, convertito nella legge 4 agosto 2006, n. 248 - modificativo dell’art. 19, comma 1, del d.lgs. 31 dicembre 1992, n. 546 - la competenza a conoscere di ricorsi avverso il provvedimento di fermo fiscale ai sensi dell'art. 86 del d.P.R. n. 602/1973 è stata affidata alle Commissioni tributarie. Con successiva sentenza del 2008 la Corte di Cassazione ha precisato che la competenza del giudice tributario sussiste solo se il credito originario ha natura tributaria. In caso invece di credito di natura diversa (ad es.: sanzioni amministrative) la competenza resta del giudice ordinario.

Elemento Soggettivo e Onere della Prova

Il problema può porsi nel caso in cui alla guida del veicolo si trovi persona diversa dal proprietario, tenuto anche conto che per il fermo c.d. fiscale non sono previsti sigilli o altri elementi che rendano evidente a chiunque l'applicazione della misura posta a garanzia del credito. Tuttavia, secondo i principi generali che regolano l'applicazione delle sanzioni amministrative, la più recente giurisprudenza ha concluso che sussiste una presunzione di colpa in ordine al fatto vietato a carico di colui che lo abbia commesso, non essendo necessaria la concreta dimostrazione del dolo o della colpa in capo all'agente, sul quale grava, pertanto, l'onere della dimostrazione di aver agito del tutto incolpevolmente.

Ulteriori Casistiche relative al Fermo Fiscale

Un veicolo sottoposto a fermo fiscale, regolarmente coperto da assicurazione RC, in sosta (anche regolare) su pubblica via, soggiace lo stesso alla sola sanzione pecuniaria prevista dall'art. 214, comma 8 del Codice della Strada, procedendo - in tal caso - alla notifica della violazione all’obbligato in solido, secondo le procedure di cui all'art. 196 del Codice della Strada. Alla luce del fatto che la circolazione è definita "… il movimento, la fermata e la sosta dei pedoni, dei veicoli e degli animali sulla strada", è plausibile affermare che la sosta in pubblica via, in assenza del conducente (o trasgressore) di un veicolo gravato da fermo fiscale, in violazione al disposto contenuto nell'art. 86 del D.P.R. n. 602 del 1973 (e sanzionato ai sensi dell'art. 214, comma 8 del C.d.S.), sia passibile della sanzione amministrativa pecuniaria.

Il veicolo adibito o destinato ad uso di persone disabili non può essere sottoposto a provvedimento di "fermo fiscale" e, qualora il veicolo sia già sottoposto a tale provvedimento, è possibile procedere alla cancellazione del fermo (o all'annullamento del suo preavviso) da parte dell'Agenzia delle Entrate - Riscossione (Ente pubblico che gestisce la riscossione sull'intero territorio nazionale), attraverso apposito modulo e presentando la fattura di acquisto dalla quale risulti che il bene è stato acquistato fruendo delle agevolazioni fiscali previste dalla Legge n. 104/1992, nonché il fronte del contrassegno auto "Parcheggio per disabili" rilasciato dal Comune prima della data di notifica del preavviso o della trascrizione del fermo e in corso di validità.

Qualora sullo stesso veicolo gravino più provvedimenti di "fermo fiscale", in mancanza di linee guide specifiche, si contesta un'unica violazione prevista dall'art. 214, comma 8 del Codice della Strada.

Accertamento della Situazione Giuridica del Veicolo

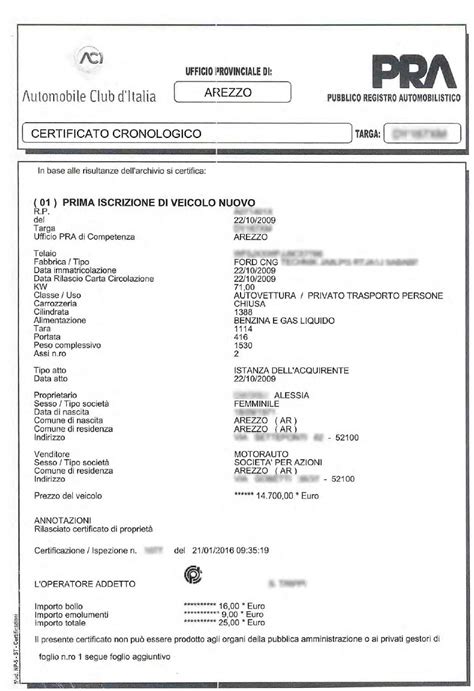

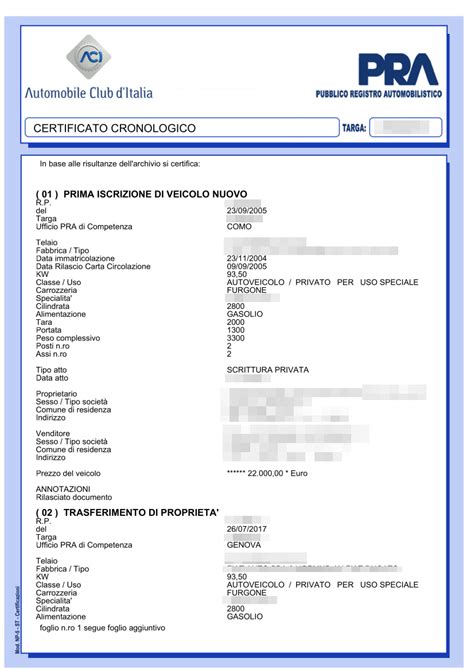

Per chiunque ne abbia interesse, è possibile ottenere un documento con valore di certificazione, attestante le risultanze relative ad una determinata targa nel Pubblico Registro Automobilistico (PRA), limitatamente ai dati tecnici del veicolo, ai dati anagrafici dell'ultimo intestatario e a eventuali vincoli e/o ipoteche. Le richieste vanno inoltrate alla sede dell'ufficio PRA della propria provincia di residenza i cui recapiti sono reperibili nella sezione Sedi ACI sul territorio. Il certificato relativo allo Stato Giuridico Attuale viene rilasciato solitamente in 3-5 giorni dalla ricezione della richiesta, esclusi sabato e festivi, con un costo di € 25,00. Per ogni ulteriore richiesta di informazioni o per casi particolari è possibile rivolgersi all’ufficio PRA della propria provincia di residenza. La richiesta consente di ottenere un documento con valore di certificazione, attestante le risultanze relative ad una determinata targa nel Pubblico Registro Automobilistico (PRA), limitatamente ai dati tecnici del veicolo, ai dati anagrafici dell'ultimo intestatario e a eventuali vincoli e/o ipoteche.

È possibile verificare la presenza di un vincolo o gravame sul veicolo negli Archivi PRA attraverso il messaggio "Per il veicolo indicato sono presenti vincoli o gravami", qualora questi siano presenti in Archivio (esempi: pignoramenti, sequestri, fermi amministrativi, ipoteche, ecc.).

Disposizioni Comuni e Intersezioni Normative

La sanzione amministrativa accessoria del fermo amministrativo del veicolo (a condizione che lo stesso non sia reiterato nel biennio) si applica indistintamente in presenza dell'illecito di guida senza patente in quanto mai conseguita, guida con patente revocata o non rinnovata per la mancanza dei requisiti fisici e psichici del titolare, come prescritto dall'art. 116 del Codice della Strada.

Alla luce del disposto contenuto nell'art. 93-bis, comma 8 del Codice della Strada, secondo il quale "Il veicolo è sottoposto alla sanzione accessoria del fermo amministrativo secondo le disposizioni dell'articolo 214 in quanto compatibili …", si deduce che, una volta proceduto al pagamento immediato della sanzione (o della cauzione) da parte del trasgressore, il veicolo può essere affidato allo stesso (o al proprietario), "… in quanto compatibili, le disposizioni dell'articolo 213" del Codice della Strada.

Per il veicolo immatricolato all'estero (anche in uno dei paesi dell'UE) lasciato in sosta irregolare, oltre al pagamento della sanzione pecuniaria (o della cauzione prevista) per la violazione commessa, ed in mancanza in luogo del trasgressore o del proprietario, a tutela del credito vantato per la sanzione è "… disposto il fermo amministrativo del veicolo fino a quando non sia stato adempiuto il predetto onere e, comunque, per un periodo non superiore a sessanta giorni. Il veicolo sottoposto a fermo amministrativo è affidato in custodia, a spese del responsabile della violazione, ad uno dei soggetti individuati ai sensi del comma 1 dell'articolo 214-bis" del Codice della Strada.

Quando, a carico del conducente del veicolo, l'infrazione accertata prevede la sanzione amministrativa accessoria della sospensione della patente di guida per un periodo determinato, la patente è ritirata dall'agente od organo di polizia che accerta la violazione. Qualora il documento di guida non sia in possesso del conducente, allo stesso si contesta il disposto contenuto nell'art. 180 del Codice della Strada con la menzione, nelle note del verbale di contestazione, dell'immediato ritiro della stessa al momento dell'esibizione.

La cancellazione del fermo amministrativo (o "fermo fiscale") gravante sul veicolo può avvenire a seguito dell'estinzione del debito che ha generato il fermo stesso, ma per la radiazione di un veicolo sottoposto a fermo amministrativo (o "fermo fiscale"), di regola, questo non è ammesso, tranne che "… Parimenti possono essere accolte le richieste di radiazione di veicoli oggetto di gravame provenienti da una P.A. (Prefettura, Agenzia del Demanio, ecc.).", come da Circolare A.C.I. prot. n. DSD/0011454/09 del 16.09.2009 (Divieto di radiazione per i veicoli gravati dal fermo amministrativo).

tags: #situazione #giuridica #autoveicolo #flag #giuridico #s