Nel panorama in continua evoluzione degli strumenti di pagamento, l'innovazione gioca un ruolo cruciale nel soddisfare le esigenze dei consumatori. Le abitudini di acquisto online sono diventate una parte integrante della vita quotidiana, con un'ampia varietà di beni e servizi acquistati tramite computer o smartphone. In questo contesto, le carte di credito si sono affermate come lo strumento più diffuso per i pagamenti digitali. Tuttavia, l'evoluzione delle esigenze ha spinto verso soluzioni sempre più flessibili e personalizzabili. È qui che si inserisce la Carta di credito Hybrid di UBI Banca, uno strumento multifunzione progettato per offrire una maggiore libertà e controllo nella gestione delle spese.

Questa carta si distingue per la sua capacità di superare i limiti delle tradizionali carte di credito e debito, offrendo opzioni di pagamento diversificate che si adattano alle singole necessità. Mentre le normali carte di credito consentono di fare acquisti pagando immediatamente, con l'addebito sul proprio conto corrente non istantaneo ma differito, la Carta di credito Hybrid di UBI Banca introduce una flessibilità significativa. Essa permette non solo il classico addebito nel mese successivo, tipico delle carte di credito tradizionali, ma anche la possibilità di rateizzare la somma da pagare in più rate, un'opzione che apre nuove prospettive per la gestione del budget personale e familiare.

Distinzione tra Carta di Credito e Carta di Debito: Un Chiarimento Fondamentale

Per apprezzare appieno le caratteristiche della Carta Hybrid, è essenziale comprendere la differenza fondamentale tra carta di credito e carta di debito. Sebbene entrambe siano strumenti di pagamento elettronici ampiamente utilizzati, il loro funzionamento sottostante e le implicazioni per il titolare sono significativamente diversi.

La carta di debito, spesso associata al circuito PagoBANCOMAT o V-Pay/Maestro, è direttamente collegata al conto corrente bancario del titolare. Ogni transazione effettuata con una carta di debito comporta un addebito immediato o quasi immediato sul saldo disponibile del conto. Questo significa che si può spendere solo l'importo effettivamente presente sul proprio conto. È uno strumento di pagamento pratico per le spese quotidiane, i prelievi di contante dagli sportelli automatici (ATM) e il controllo diretto del proprio budget, poiché non permette di spendere più di quanto si possiede.

La carta di credito, invece, offre una linea di credito concessa dalla banca al titolare. Questo significa che, al momento dell'acquisto, la banca anticipa l'importo della transazione e l'addebito sul conto corrente del titolare avviene solitamente in un'unica soluzione, in una data prestabilita del mese successivo (modalità "a saldo"). Le carte di credito sono particolarmente utili per gli acquisti online, i noleggi auto e le prenotazioni alberghiere, dove spesso è richiesta una garanzia. La flessibilità di pagamento è una delle loro caratteristiche distintive, permettendo al titolare di effettuare acquisti anche in assenza di fondi immediatamente disponibili sul conto, entro un limite di credito prefissato. Alcune carte di credito, come la UniCreditCard Flexia Classic, possono anche offrire un rimborso opzionale in modalità revolving, permettendo di rateizzare gli acquisti. Ad esempio, per un acquisto di 1.200€ rateizzato in 6 mesi, con una rata minima mensile di 100€ (fino a quando il debito residuo è superiore a 1.000€) e poi di 50€ (quando il debito residuo è inferiore a 1.000€), il TAN fisso potrebbe essere del 13,90% e il TAEG del 14,82%, con un totale dovuto dal consumatore di 1.364,51€ (includendo 164,51€ di interessi).

La Natura Ibrida della Carta di Credito Hybrid UBI Banca

La Carta di credito Hybrid di UBI Banca fonde in sé le migliori caratteristiche di entrambi gli strumenti, creando una soluzione versatile e adatta a diverse esigenze finanziarie. La sua principale innovazione risiede nella capacità di offrire, oltre al classico addebito nel mese successivo (modalità a saldo), la possibilità di rateizzare la somma da pagare in più rate. Questa opzione è particolarmente vantaggiosa per gli acquisti di importo elevato, consentendo ai titolari di gestire meglio il proprio flusso di cassa senza dover intaccare immediatamente i propri risparmi.

Un aspetto fondamentale da sottolineare è la flessibilità temporale per la decisione sulla rateizzazione. Non è necessario scegliere al momento dell’acquisto se pagare in un’unica soluzione o a rate; la decisione può essere presa entro il penultimo giorno lavorativo del mese di acquisto. Questo permette ai titolari di valutare la propria situazione finanziaria e decidere l'opzione di pagamento più conveniente con un margine di tempo adeguato.

Versioni e Personalizzazioni della Carta Hybrid

La Carta di credito Hybrid viene emessa in due versioni principali: Classic e Gold. Queste versioni si differenziano principalmente per i minimali e i massimali di credito disponibili, offrendo opzioni adatte a diverse capacità di spesa e esigenze finanziarie. La versione Gold, come suggerisce il nome, solitamente offre limiti di credito più elevati e potenzialmente servizi aggiuntivi rispetto alla versione Classic.

Entrambe le versioni della carta possono operare su due dei circuiti di pagamento internazionali più diffusi e riconosciuti: Visa e MasterCard. Questa interoperabilità garantisce un'ampia accettazione della carta a livello globale, sia nei negozi fisici che online, rendendola uno strumento di pagamento estremamente versatile per viaggi e acquisti internazionali.

Per gli appassionati di sport, UBI Banca offre anche la possibilità di personalizzare la propria carta Hybrid. È possibile scegliere tra personalizzazioni dedicate agli sportivi appassionati di NBA, Juventus e Atalanta, permettendo ai titolari di esprimere la propria passione attraverso il design della propria carta.

Caratteristiche e Costi Specifici della Carta Hybrid

Al di là della flessibilità di pagamento, la Carta Hybrid di UBI Banca presenta una serie di caratteristiche e costi specifici che è importante conoscere.

Per quanto riguarda i prelievi di contanti dagli Sportelli automatici, viene applicata una commissione pari al 4% dell'importo prelevato. A questa percentuale si aggiunge una quota fissa di 3€ nel caso il prelievo venga effettuato su ATM esteri. È quindi consigliabile valutare attentamente l'opportunità di prelevare contanti con la carta di credito, specialmente all'estero, a causa dei costi aggiuntivi.

La rateizzazione dell’acquisto di beni e servizi è una delle funzioni più attraenti della Carta Hybrid. Per questa opzione, il TAN (Tasso Annuo Nominale) è dello 0%, il che significa che non vengono applicati interessi diretti sull'importo rateizzato. Tuttavia, il TAEG (Tasso Annuo Effettivo Globale) oscilla tra l'11% e il 14% in base all’importo totale. Il TAEG include tutti i costi accessori legati all'operazione di rateizzazione, come eventuali spese di istruttoria o altre commissioni, fornendo un'indicazione più completa del costo totale del credito.

I rendiconti e i documenti di sintesi relativi alla carta vengono inviati a costo zero, un vantaggio per i titolari che desiderano monitorare le proprie spese senza oneri aggiuntivi. Tuttavia, l'emissione e l'invio di eventuali duplicati di questi documenti potrebbero comportare un costo.

Rateizzare le spese, con Easy Shopping è più semplice

Aspetti da Considerare: Un Confronto con UniCreditCard Flexia Classic

Sebbene l'articolo si concentri principalmente sulla Carta Hybrid di UBI Banca, è utile fare riferimento ad altri strumenti di credito per un confronto più ampio e per comprendere meglio il contesto dei prodotti bancari. Un esempio è la UniCreditCard Flexia Classic, una carta di credito a rimborso opzionale offerta da UniCredit S.p.A.

I costi associati alla UniCreditCard Flexia Classic includono una quota annuale di 42€ e una commissione di emissione carta di 10€. L'emissione e l'invio di ciascun estratto conto cartaceo sono gratuiti, mentre per le copie degli estratti conto precedenti è prevista una commissione di 2,54€. Per le operazioni di prelievo contante, la commissione è del 4% dell'importo prelevato, con un minimo di 2,50€.

È importante notare che la UniCreditCard Flexia Classic è emessa in modalità "a saldo". Un esempio di rimborso in modalità revolving (opzionale) illustra come per un acquisto di 1.200€ (pari all’importo totale del credito) rateizzato in 6 mesi, con una rata minima mensile di 100€ (fino a quando il debito residuo è superiore a 1.000€) e 50€ (quando il debito residuo è inferiore a 1.000€), si possono generare competenze totali di 164,51€ (di cui interessi: 164,51€, altri costi: 0€), portando il totale dovuto dal consumatore a 1.364,51€. In questo caso, il TAN fisso è del 13,90% e il TAEG del 14,82%.

La UniCreditCard Flexia Classic offre anche una polizza assicurativa collettiva emessa da CHUBB EUROPEAN GROUP SE, riservata ai titolari della carta. Per maggiori informazioni su condizioni, franchigie, carenze e massimali di ciascuna copertura assicurativa, è necessario fare riferimento al documento “Servizi di assicurazione e assistenza” disponibile presso le Filiali UniCredit S.p.a e sul sito www.unicredit.it. È sempre diritto dell'Assicurato rivolgersi in qualsiasi momento all’impresa di assicurazione e ricevere gratuitamente su supporto cartaceo o altro supporto durevole copia delle condizioni contrattuali di assicurazione.

Questi dettagli sui costi e le opzioni di rimborso di un'altra carta di credito aiutano a inquadrare meglio le specifiche della Carta Hybrid di UBI Banca, consentendo ai potenziali titolari di fare un confronto informato.

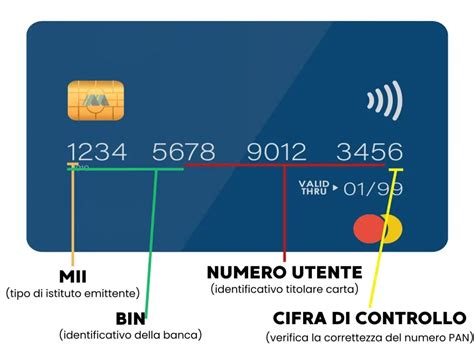

Il CVV: Dove si Trova e la Sua Importanza per la Sicurezza

Uno degli elementi cruciali per la sicurezza delle transazioni con carta di credito, specialmente online, è il CVV (Card Verification Value). Il CVV, noto anche come CVC (Card Verification Code) o CID (Card ID) a seconda del circuito di pagamento, è un codice di sicurezza composto da tre o quattro cifre.

Generalmente, il CVV si trova sul retro della carta di credito, nel campo della firma, ed è composto da tre cifre. Per le carte American Express, il CID è un codice di quattro cifre stampato sul fronte della carta, sopra il numero della carta. Questo codice è richiesto per verificare che chi sta effettuando un acquisto online sia in possesso fisico della carta, aggiungendo un ulteriore livello di protezione contro le frodi. È fondamentale non divulgare il proprio CVV a terzi e prestare attenzione a siti web o richieste sospette che lo richiedano.

Il Funzionamento del Contactless: Semplicità e Sicurezza

La tecnologia contactless ha rivoluzionato il modo in cui effettuiamo i pagamenti, rendendoli più veloci e convenienti. Questa funzionalità permette di effettuare acquisti semplicemente avvicinando la carta (o un dispositivo abilitato come uno smartphone o uno smartwatch) a un terminale POS compatibile, senza la necessità di inserire la carta nel lettore o digitare il PIN per importi inferiori a una certa soglia (attualmente 50€ nella maggior parte dei paesi europei).

Il funzionamento si basa sulla tecnologia NFC (Near Field Communication), che consente la comunicazione wireless tra la carta e il terminale quando sono vicini. Per importi superiori alla soglia, o periodicamente per importi inferiori, verrà comunque richiesto l'inserimento del PIN o la firma della ricevuta per garantire un ulteriore livello di sicurezza. La velocità e la praticità del contactless lo rendono ideale per le transazioni quotidiane, riducendo i tempi di attesa alle casse.

Condizioni Contrattuali e Trasparenza

È fondamentale che i consumatori siano pienamente informati sulle condizioni contrattuali dei servizi bancari e delle carte di pagamento. Per le condizioni contrattuali del servizio di Banca Multicanale (comprese Banca via Internet ed App Mobile Banking) di UniCredit, si rinvia ai Fogli Informativi disponibili sul sito UniCredit.it, nella sezione Trasparenza, e in Filiale. Il servizio è venduto da UniCredit S.p.A.

L’App Mobile Banking è rivolta agli aderenti al servizio di Banca Multicanale, intestatari di conto corrente UniCredit e/o titolari di Genius Card. Anche per le condizioni contrattuali della Genius Card, si rinvia ai Documenti Informativi sul sito unicredit.it nella sezione Trasparenza e in Filiale.

Per le condizioni contrattuali della UniCreditCard Flexia Classic, è necessario consultare il “Modulo Informazioni Europee di Base sul Credito ai Consumatori” disponibile in Filiale e nella fase di Acquisto online/in App. Queste informazioni sono essenziali per comprendere appieno i termini e le condizioni d'uso di ciascun prodotto e servizio, garantendo la massima trasparenza e consapevolezza al consumatore.

Il messaggio pubblicitario con finalità promozionale è uno strumento utile per presentare i prodotti, ma è sempre necessario approfondire i dettagli consultando la documentazione ufficiale per prendere decisioni finanziarie informate.

Considerazioni Finali sulla Carta Hybrid

La Carta di credito Hybrid di UBI Banca rappresenta un'evoluzione significativa nel panorama degli strumenti di pagamento, offrendo una combinazione di flessibilità, personalizzazione e controllo che la rende adatta a un'ampia gamma di utenti. La possibilità di scegliere tra addebito a saldo e rateizzazione, la compatibilità con i circuiti Visa e MasterCard e le opzioni di personalizzazione la rendono uno strumento competitivo e innovativo.

È fondamentale, come per ogni prodotto finanziario, che i potenziali titolari valutino attentamente i costi associati, inclusi i tassi di interesse (TAN e TAEG) per la rateizzazione e le commissioni per i prelievi di contante, per assicurarsi che la carta si allinei alle proprie esigenze e al proprio profilo finanziario. La trasparenza delle condizioni contrattuali è un pilastro su cui si basa la fiducia tra banca e cliente, e la disponibilità di tutte le informazioni necessarie è un elemento chiave per una scelta consapevole.