L'assegnazione di vetture aziendali ai dipendenti è soggetta a specifiche normative fiscali che impongono limitazioni e regole precise per quanto riguarda deduzioni, detrazioni e tassazione. Le imprese devono valutare attentamente la scelta più vantaggiosa: assegnare l’auto al dipendente per un uso promiscuo o destinarla solo a fini aziendali. Questa decisione ha un impatto significativo sulla deducibilità dei costi e sull’applicazione delle normative fiscali, determinando la percentuale di deduzione prevista per l’auto aziendale.

Definizione di Auto ad Uso Promiscuo

L’auto concessa in uso promiscuo è quella che viene utilizzata sia per scopi aziendali, come spostarsi esclusivamente per impegni lavorativi (ad esempio una trasferta aziendale), sia per esigenze personali, come fare la spesa con la famiglia o andare in gita. Con l’espressione “ad uso promiscuo” si fa riferimento a veicoli che l’azienda prende a noleggio a lungo termine o in leasing, un vantaggio sia per i dipendenti che per l’azienda, dal momento che l’auto può essere utilizzata anche al di fuori dell’orario di lavoro, dunque anche per scopi personali. Da qui il termine promiscuo, che viene utilizzato per indicare come il veicolo venga utilizzato sia come auto aziendale che come auto personale; le due modalità di impiego vengono sostanzialmente accorpate. In entrambi i casi, il dipendente non deve farsi carico dei costi relativi all’acquisto o alla manutenzione. Questi costi vengono coperti dall’azienda che, dall’altro lato, gode di una serie di vantaggi fiscali.

Questa modalità di utilizzo può generare vantaggi fiscali per l’azienda, ma richiede una chiara distinzione tra le due finalità per determinare la deducibilità dei costi.

Come Funziona l'Assegnazione

L’assegnazione dell’auto avviene tramite un accordo con il collaboratore, in cui sono specificate le condizioni di utilizzo. In questo contratto possono essere indicati:

- l’oggetto dell’accordo, cioè l’utilizzo dell’auto;

- gli obblighi, come i costi di manutenzione, solitamente a carico dell’azienda;

- i soggetti autorizzati, ad esempio i familiari che possono guidare l’auto;

- la durata dell’accordo, con date di inizio e fine dell’utilizzo.

Questa soluzione mira a soddisfare in modo ottimale sia le esigenze operative e strategiche dell’azienda, sia quelle pratiche e personali del collaboratore, garantendo un equilibrio tra benefici fiscali e funzionalità reale. Un approccio che ottimizza le risorse aziendali e valorizza il rapporto con il personale, rafforzando la collaborazione e la motivazione.

Differenza tra Auto ad Uso Promiscuo ed Esclusivo

L’auto in uso promiscuo si distingue dall’uso esclusivo del veicolo e dall'auto in pool.

Uso Esclusivo

Un veicolo utilizzato solo per scopi aziendali non è impiegato per fini privati. L’Amministrazione finanziaria ritiene che queste vetture siano indispensabili per lo svolgimento delle operazioni aziendali. Rientrano in questa categoria i veicoli di società di noleggio (sia con che senza conducente), i taxi, nonché i mezzi utilizzati per la manutenzione delle infrastrutture di trasporto. Anche le navette per il trasporto ospiti degli hotel rientrano in questa definizione. Le autovetture utilizzate esclusivamente come strumenti aziendali sono considerate essenziali per l’attività dell’impresa, con una deducibilità pari al 100% per i mezzi “esclusivamente” strumentali allo svolgimento dell’attività.

Uso Promiscuo

Un veicolo utilizzato sia per scopi aziendali che privati (ad esempio, l'uso personale del collaboratore) offre maggiore flessibilità, permettendo l’uso sia aziendale che personale. L’auto in uso promiscuo rappresenta una delle agevolazioni più comuni per imprenditori e dipendenti.

Auto in Pool

Diverso è il caso in cui l’auto venga lasciata in azienda. In questa circostanza, si parla di “auto in pool”: l’auto resta a disposizione di diversi dipendenti e viene affidata secondo necessità e senza alcuna forma di esclusività (un tipico esempio è quello delle cosiddette flotte aziendali). In questo caso il dipendente non può utilizzare l’auto per motivi personali, nel proprio tempo libero né nei giorni festivi, mentre l’azienda gode di alcuni vantaggi fiscali limitati. In questa categoria, come nella categoria delle auto ad uso promiscuo, non sono contemplati gli automezzi ad uso esclusivamente strumentale, che godono a loro volta di un regime fiscale proprio della loro categoria.

Il Fleet Management e la Gestione delle Auto Aziendali

Per assicurarsi un corretto utilizzo dei veicoli di proprietà dell’azienda, il fleet management (ovvero la gestione della flotta aziendale) è affidato al fleet manager, una figura esperta nella supervisione di costi e servizi legati al parco auto aziendale. Le funzioni principali del fleet manager includono:

- Definizione del budget necessario all’amministrazione del parco auto.

- Gestione dei rapporti con le società di noleggio o leasing.

- Acquisto di auto aziendali.

- Gestione dei costi aggiuntivi (manutenzione ordinaria e straordinaria).

- Analisi e creazione di un piano spostamenti casa-lavoro (PSCL).

Quest’ultima mansione rientra nel Decreto Rilancio, convertito in Legge il 17 luglio 2020, secondo cui la figura del Fleet Manager dev’essere prevista per tutte le aziende con una soglia di 100 dipendenti, con sede in un capoluogo di Regione, una Città metropolitana, un capoluogo di Provincia o in un Comune con una popolazione di almeno 50.000 abitanti. Lo scopo è quello di favorire la riduzione dell’utilizzo dei mezzi di trasporto privati e individuali in favore della promozione di una mobilità più sostenibile.

Normativa Fiscale: Deducibilità e Detraibilità

Quando un’auto aziendale viene concessa in uso promiscuo, ovvero per finalità sia professionali che private, le implicazioni fiscali possono sembrare complesse. La deducibilità dei costi legati a tale veicolo varia in base all’uso effettivo che se ne fa, e le percentuali di deduzione possono essere diverse.

Deducibilità dei Costi

Il calcolo della deducibilità dell’auto in uso promiscuo dipende dalle normative contenute, in particolare, nel Testo Unico delle Imposte sui Redditi (TUIR).

Deducibilità Standard del 20%

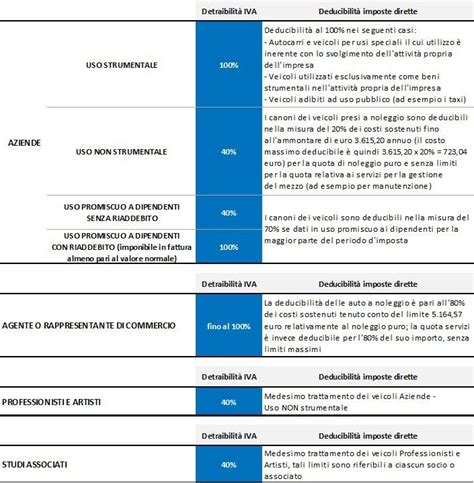

Quando le auto aziendali non sono adibite esclusivamente all’uso aziendale, la deduzione fiscale è limitata al 20% dei costi sostenuti, come stabilito dall’articolo 164, comma 1, lettera b) del TUIR. Questa percentuale si applica per le autovetture non usate esclusivamente come beni strumentali, né adibite ad uso pubblico, né assegnate in uso promiscuo ai dipendenti. Questa deduzione è piuttosto bassa, offrendo un vantaggio fiscale limitato per l’azienda.Tuttavia, esiste un ulteriore limite: la deduzione si applica solo fino a un costo massimo di 18.075,99 euro (25.822,84 euro per agenti e rappresentanti di commercio). Oltre tale importo, non è consentita.Per gli agenti e rappresentanti di commercio, la deduzione è pari all'80% dei costi sostenuti, con un limite massimo per le quote di ammortamento e i canoni di locazione/noleggio.

Deducibilità del 70%

Le aziende possono dedurre fino al 70% dei costi legati all’auto a uso promiscuo, un aumento significativo rispetto alla deducibilità standard del 20% per i veicoli aziendali non strumentali. Tuttavia, questa maggiorazione non è automatica: si applica solo se viene rispettata una condizione specifica, ovvero che l’auto sia assegnata come fringe benefit e concessa in uso promiscuo al dipendente per la maggior parte del periodo d’imposta.La deduzione del 70%, qualora venga soddisfatta questa condizione, si estende non solo al costo dell’auto, ma anche a tutte le spese correlate, come gli ammortamenti o i canoni di leasing. In questo modo, l’azienda può dedurre maggiori costi, riducendo così l’imponibile fiscale.

Auto a Uso Promiscuo: Tutto Quello che Devi Sapere (Fisco, Benefit, Deduzioni)!!!!

Condizioni per beneficiare del 70% di deduzione

La condizione per beneficiare del 70% di deducibilità deve rispettare i requisiti seguenti:

- Veicolo promiscuo: uso sia aziendale che personale attribuito dal datore di lavoro.

- Durata utilizzo: maggior parte del periodo d’imposta (almeno metà più uno dei giorni). Nel caso in cui l’autovettura venga acquistata nel corso del periodo d’imposta e successivamente data in uso promiscuo ai dipendenti, la verifica del requisito alla “maggior parte del periodo d’imposta” andrà effettuata con riferimento al periodo decorrente dal momento dell’acquisto fino al termine del periodo d’imposta. Analoghe considerazioni valgono anche per imprese costituite in corso d’anno.

- Assegnazione certa: documentazione chiara, come clausole nel contratto di lavoro. La concessione del veicolo in uso promiscuo non è da considerarsi un atto unilaterale da parte del datore di lavoro ma necessita dell’accettazione del lavoratore che si concretizza sia attraverso la sottoscrizione dell’atto di assegnazione del fringe benefit, da parte del datore di lavoro e del dipendente, sia mediante l’assegnazione del bene a quest’ultimo.

- Mansioni lavorative: uso del veicolo strettamente legato alle attività assegnate.

Esempio di Calcolo

Se un’azienda sostiene 10.000 euro di spese annuali per un’auto in uso promiscuo:Deducibilità: 70% di 10.000 euro = 7.000 euro.

Detraibilità dell'IVA

Per quanto riguarda l'IVA, l'articolo 19-bis.1 del DPR 633/1972 prevede che la detrazione dell’imposta sui costi delle vetture sia limitata in base all’utilizzo dell'auto.L'IVA sulle spese delle autovetture aziendali può essere detratta fino al 40%, nel caso di autovetture non usate esclusivamente come beni strumentali, né adibite ad uso pubblico, né assegnate in uso promiscuo ai dipendenti.Le autovetture usate esclusivamente come beni strumentali (es. autovetture utilizzate dalle società di noleggio) o adibite ad uso pubblico (es. taxi) godono della detrazione IVA al 100%.

Se il veicolo è concesso in uso promiscuo senza l’addebito di un corrispettivo specifico si configura una messa a disposizione dello stesso a titolo gratuito. La messa a disposizione di veicoli, a titolo gratuito, nei confronti dei dipendenti, non costituisce prestazione di servizio soggetta ad IVA (art. 3, comma 6, D.P.R. n. 633/1972).Diversamente, se il veicolo è concesso in uso promiscuo dietro un corrispettivo, convenuto specificamente per la possibilità accordata al dipendente di utilizzare l’auto anche per scopi privati, il bene si considera come utilizzato “totalmente per l’effettuazione di operazioni poste in essere nell’ambito dell’attività d’impresa”, e pertanto sarà possibile detrarre integralmente l’IVA.Per la messa a disposizione del personale dipendente dei veicoli la base imponibile IVA è costituita dal valore normale dei servizi, se è dovuto un corrispettivo inferiore al predetto valore (art. 13, comma 3, lett. d) del D.P.R. n. 633/1972). La disposizione è finalizzata a garantire che il corrispettivo addebitato sia effettivo e non meramente simbolico. Il “valore normale” deve essere quantificato utilizzando il criterio previsto dall’art. 51, comma 4, lett. a) del Tuir.

Tassazione del Fringe Benefit per il Dipendente

L'attuale normativa, modificata dal 1° luglio 2020, considera l’utilizzo dei veicoli aziendali ad uso promiscuo come parte della retribuzione del dipendente. L’articolo 51 del Testo Unico delle Imposte sui Redditi (TUIR) sancisce infatti il principio di onnicomprensività, per il quale ogni bene o servizio o somma di denaro attribuito al dipendente deve rientrare in busta paga ed essere tassato di conseguenza. Sono però previste delle eccezioni, come quella della macchina aziendale concessa al dipendente ad uso promiscuo.

Poiché il veicolo viene utilizzato anche per scopi personali, si genera un compenso in natura (fringe benefit), a meno che il lavoratore non paghi un corrispettivo per l’uso privato del veicolo. Il reddito in natura per il lavoratore si genera quando l'azienda assegna un'auto per uso promiscuo e non richiede un corrispettivo per l'uso personale del veicolo.

Calcolo del Fringe Benefit

Nel caso di utilizzo promiscuo, ovvero sia per scopi aziendali che personali, il fringe benefit viene determinato in base alle emissioni di CO2 del veicolo. Il calcolo avviene utilizzando i costi chilometrici forniti dalle tabelle ACI nazionali, a cui viene sottratto l’eventuale importo che il lavoratore versa per l’utilizzo personale del veicolo. Questo benefit viene calcolato in misura percentuale diversa dell’importo corrispondente a una percorrenza convenzionale di 15.000 km calcolato sulla base dei costi chilometrici desumibili dalle tabelle ACI, al netto dell’eventuale corrispettivo posto a carico del dipendente (art. 51, comma 4, lett. a) su base annua: con necessità di procedere al ragguaglio in caso di assegnazione per un periodo inferiore all’anno.

Prima della modifica del 1° luglio 2020, si stimava che ogni auto a uso promiscuo venisse utilizzata al 30% per uso privato. Ai fini fiscali, le tasse venivano quindi calcolate sul 30% dei km annui (stimati dall’Agenzia dell’Entrate a 15 mila km totali), calcolato sulla base del costo chilometrico indicato nelle tabelle ACI. Le tabelle con i valori per effettuare il calcolo vengono pubblicate sulla Gazzetta Ufficiale o sul sito ACI alla fine di ogni anno.

Dopo il 1° luglio 2020, la percentuale di utilizzo privato dell’auto aziendale cambia: le tasse che il dipendente deve pagare corrispondono ad una percentuale che varia in base alle emissioni di anidride carbonica dell’auto:

- Emissioni di CO2 non superiori a 60g/km: 25%

- Emissioni di CO2 tra 60 e 160 g/km: 30%

- Emissioni di CO2 tra 160 e 190 g/km: 50%

- Emissioni di CO2 superiori a 190 g/km: 60%

Tale percentuale va poi moltiplicata per il costo al km dell’auto in questione. È dunque chiaro che l’intento della nuova normativa è quello di scoraggiare l’acquisto e utilizzo di auto con emissioni superiori a 190 g/km.

Esempio di Calcolo del Fringe Benefit

Considerando l’utilizzo promiscuo di una Golf VIII 2020 1.5 TSI 130 CV (emissioni 110 g/km), alimentata a benzina, il fringe benefit annuale è determinato come di seguito:Il costo km è pari a 0,5246 euro che moltiplicato *15.000, percorrenza convenzionale, dà un totale pari a 7.869 euro. Da qui, considerate le suddette emissioni inquinanti del veicolo, assumeremo il 30 per cento del valore ossia 2.360,70 euro. Su tale importo l’impresa deve calcolare i contributi previdenziali e le maggiori imposte.

Inserimento in Busta Paga

I km ad uso personale moltiplicati per il costo al chilometro forniscono come risultato il benefit per dipendenti annuale. Questa cifra deve poi essere divisa per 12, ovvero il numero di mensilità annuali. In questo modo si ottiene il valore mensile da inserire in busta paga, ed è sulla base di quest’ultima che dipendente ed azienda pagano i contributi e le ritenute IRPEF solo per i mesi di effettivo uso promiscuo del veicolo. La tassazione dipende da vari fattori, tra cui la tipologia di mezzo di trasporto.

Contributo del Dipendente e Tassazione

Le somme che superano la soglia di non imponibilità non usufruiscono del regime speciale previsto dall’articolo 51 del Tuir che disciplina la determinazione del reddito di lavoro dipendente.Il contributo del dipendente al costo dell’auto aziendale concessa a uso promiscuo può beneficiare dell’esenzione Irpef soltanto per la parte trattenuta in busta paga e fino al valore convenzionale del fringe benefit fissato in base alle tabelle Aci. L’eventuale parte residua del costo di noleggio trattenuta dalla società sul premio variabile corrisposto al dipendente concorre alla formazione dell’imponibile.L’Agenzia delle entrate ha chiarito che se il dipendente corrisponde delle somme (con il metodo del versamento o della trattenuta) nello stesso periodo d'imposta, per la possibilità di utilizzare il veicolo in modo promiscuo che il datore di lavoro gli ha concesso, tali somme devono essere sottratte dal valore del veicolo stabilito presuntivamente dal legislatore.Tuttavia, la regola fissata nell'articolo 51, comma 4, lettera a), del Tuir, secondo cui il valore dei veicoli concessi a uso promiscuo è imponibile al netto delle somme eventualmente trattenute al lavoratore, deve intendersi riferita non a tutte le somme trattenute al lavoratore o da questo versate, a vario titolo, in relazione al veicolo assegnato, ma solo a quelle eventualmente richieste dal datore per l'uso a fini personali del veicolo stesso, determinate sulla base delle tabelle Aci.Per usufruire del regime speciale di esenzione, il dipendente può contribuire al costo dell’auto solo attraverso la trattenuta mensile pari al valore del fringe benefit convenzionale.

Novità Normative dalla Legge di Bilancio 2025

Dal 1° gennaio 2025, la normativa sulle auto aziendali ad uso promiscuo subirà alcune modifiche importanti. La Legge 30 dicembre 2024, n. 207, c.d. “Legge di Bilancio 2025”, in vigore dal 1° gennaio 2025, al fine di incentivare la diffusione di autovetture con minor impatto ambientale, ha ridefinito le modalità di tassazione e contribuzione del fringe benefit in capo al dipendente in caso di concessione in uso promiscuo dell’autovettura aziendale.La Legge di Bilancio attuale ha introdotto un nuovo sistema di tassazione che varia in base alla tipologia di alimentazione del veicolo. Originariamente per il calcolo del reddito imponibile occorreva assumere il 30% dell’importo corrispondente ad una percorrenza annua convenzionale di 15.000 km, determinato sulla base del costo chilometrico desumibile dalle tabelle ACI, al netto di quanto corrisposto dal dipendente per l’utilizzo personale.Al fine di assicurare un passaggio graduale dalla vecchia alla nuova disciplina, con il D.L. 19/2025, c.d. “Decreto Bollette”, la norma consente di applicare il regime di tassazione previgente anche nell’ipotesi in cui il veicolo sia stato ordinato dal datore di lavoro entro il 31 dicembre 2024 e sia stato consegnato al dipendente dal 1° gennaio al 30 giugno 2025.

Gestione Semplificata delle Spese con Carte Carburante

Per le aziende che cercano un modo per ottimizzare la gestione delle spese dei dipendenti in trasferta, soluzioni come le carte carburante possono offrire visibilità in tempo reale e totale controllo sui consumi. Assegnando a ciascun dipendente una carta carburante dedicata esclusivamente all’acquisto di carburante (anche GPL, Metano ed Elettrico), si semplifica la rendicontazione.Le carte, come quelle Soldo Mastercard®, sono accettate in milioni di distributori di benzina e commercianti in tutto il mondo, rappresentando una soluzione ideale per assicurare la massima visibilità sulle spese legate al rifornimento delle auto della flotta aziendale.Compilare la nota spesa mensile non è più necessario perché, grazie all’app intuitiva, i dipendenti scattano una foto della ricevuta e inseriscono i dettagli della transazione, quali informazioni utili, note e voci di spesa, direttamente sulla app.Inoltre, a seguito dell’abolizione delle schede carburante, il benzinaio potrà inviare una fattura elettronica direttamente all’azienda dopo ogni acquisto di carburante. Una volta ricevuto il resoconto di tutte le transazioni effettuate in tempo reale, il reparto amministrativo potrà riconciliare in automatico le fatture elettroniche relative all’acquisto carburante e generare un documento riepilogativo, senza perdere tempo in calcoli manuali.

tags: #veicoli #uso #promiscuo #significato