Il settore della mobilità sostenibile è in piena espansione, con veicoli elettrici e ibridi che stanno gradualmente conquistando quote di mercato significative a livello mondiale. Questo cambiamento epocale è il risultato di ingenti sforzi congiunti da parte di governi e industria automobilistica, volti a sostenere la transizione verso un futuro energetico più pulito e meno dipendente dai combustibili fossili. Obiettivi ambiziosi, politiche di supporto mirate, e un'intensa attività di ricerca e sviluppo stanno accelerando questo processo. Sebbene le tradizionali alimentazioni a benzina e a gasolio stiano lentamente perdendo terreno, il nuovo paradigma motoristico si sta orientando verso una progressiva elettrificazione dei motori, promettendo benefici sia in termini ambientali che economici.

La Situazione in Italia: Crescita e Disparità Regionali

Analizzando il contesto italiano, emerge una dinamica interessante negli ultimi sette anni. Mentre il settore dei veicoli elettrici puri (BEV) ha mostrato un andamento altalenante, rimanendo pressoché costante nell'ultimo anno, il segmento degli ibridi, sia nella versione classica che plug-in (PHEV), ha registrato un trend di crescita esponenziale. Questa vivacità si è ulteriormente accentuata nei primi quattro mesi dell'anno, con un aumento del 79% per i modelli elettrici, del 59% per gli ibridi plug-in e del 38% per gli ibridi tradizionali, rispetto allo stesso periodo dell'anno precedente, sebbene questi dati riguardino unicamente le autovetture.

Attualmente, il parco circolante italiano conta circa 22.400 veicoli elettrici e circa 178.500 veicoli ibridi. La crescita di questi ultimi è decisamente più esplosiva rispetto ai primi, che comunque mostrano buoni tassi di crescita. Tuttavia, rapportando questi numeri al totale dei veicoli circolanti, le percentuali rimangono ancora irrisorie: si contano solamente 39 veicoli elettrici e ibridi ogni 10.000 veicoli.

A livello geografico, lo sviluppo dei due settori in Italia presenta delle differenze notevoli. Il Nord Italia ha visto un incremento di circa il 28% nei veicoli elettrici rispetto al 2015, il Centro ha mantenuto numeri praticamente costanti, mentre il Sud ha registrato una contrazione, seppur limitata, di circa il 2%. Nonostante i numeri assoluti siano ancora limitati, il settore delle motorizzazioni sostenibili sta progressivamente conquistando il favore degli italiani, evidenziando un mercato in decisa espansione.

Secondo i dati ACI aggiornati a gennaio, il parco auto completamente elettrico nel nostro paese ammonta a circa 163.000 unità, pari allo 0,6% del totale. Rispetto all'anno precedente, l'aumento è stato del 74%, una crescita esponenziale alimentata dagli incentivi nazionali e dal miglioramento dell'autonomia e dell'infrastruttura di ricarica. Le regioni del Nord Italia detengono il maggior numero di veicoli elettrici, con Lombardia (26.000), Emilia Romagna (19.000) e Veneto (17.000) ai primi posti per diffusione in valori assoluti. Nel 2023, il numero di veicoli elettrici ha superato quota 200.000 unità, un incremento sostenuto soprattutto dagli incentivi statali, che contribuiscono in modo decisivo all'abbattimento dei prezzi di acquisto e accelerano la transizione ecologica dell'Italia.

BATTERIA a 430.000 km: è da buttare? | Analisi auto elettrica AUDI, TESLA, HYUNDAI, NISSAN e BMW

Performance di Vendita e Costruttori Leader

È importante analizzare anche le case costruttrici che presentano le migliori performance di vendita. Questo permette di comprendere quali marchi stanno guidando l'innovazione e quali modelli stanno riscuotendo maggiore successo tra i consumatori. I dati sulle immatricolazioni e le vendite offrono una panoramica chiara delle preferenze del mercato e delle strategie industriali più efficaci.

Nel 2020, le immatricolazioni di veicoli elettrici puri (BEV) in Italia si sono attestate a quote di mercato dello 0,9%, con circa 12.200 unità. Nel 2021, la percentuale è raddoppiata, raggiungendo l'1,9% con oltre 31.000 immatricolazioni di BEV, grazie anche agli incentivi statali. Nei primi nove mesi del 2022, la quota di mercato dei veicoli elettrici puri ha toccato il 4,5%, con più di 53.000 auto BEV immatricolate da gennaio a settembre, testimoniando un trend di crescita esponenziale. Anche le vendite di veicoli ibridi plug-in (PHEV) hanno registrato aumenti significativi, passando dall'1,3% del 2020 al 5,4% del 2021. Questi dati evidenziano un crescente interesse del pubblico italiano verso l'alimentazione elettrica, sebbene permangano ampi margini di crescita rispetto ad altri mercati europei più maturi.

Il Contesto Europeo: Un Mosaico di Percentuali

A livello europeo, la situazione è variegata. Le nazioni del Nord Europa si distinguono per un maggiore sviluppo della mobilità elettrica e ibrida, seguite da quelle del centro e, infine, da quelle del sud, con l'eccezione del Portogallo che mostra una percentuale del 2% di autovetture ibride plug-in ed elettriche (BHEV) sul totale. L'Italia, insieme alla Grecia, si trova purtroppo agli ultimi posti di questa classifica, con appena lo 0,3% di auto ecologiche sul totale.

Un caso a sé stante è la Norvegia, dove nell'anno precedente l'indicatore ha raggiunto quasi il 37%, un risultato straordinario che la posiziona come leader indiscusso in Europa. Anche la Germania merita attenzione: pur registrando in termini assoluti il numero maggiore di autovetture elettriche e plug-in, il valore dell'indicatore si attesta a un più modesto 1,6%. Nel primo trimestre, la Germania ha superato la Norvegia nel numero di autovetture BHEV, immatricolando 17.574 unità contro le 16.182 della Norvegia, con un aumento di circa il 70% rispetto al primo trimestre dell'anno precedente (la Norvegia ha registrato un +20%). In tutta Europa, le vetture BHEV immatricolate sono state 88.329, con un aumento di circa il 41% (elettriche +35%, plug-in +47%).

Panorama Globale: Mercati Trainanti e Prospettive Future

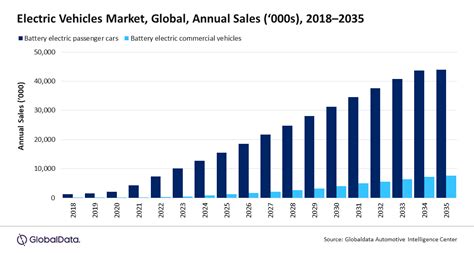

A livello globale, il 2017 ha visto la vendita di 1,15 milioni di autovetture BHEV, una cifra che rappresenta l'1% del mercato totale ma che ha registrato un'impennata di circa il 54% rispetto all'anno precedente. Secondo EV-Volumes, una società d'analisi svedese, mantenendo l'attuale tasso di crescita, entro il 2030 otto nuove auto su dieci saranno elettriche.

Il mercato cinese si conferma leader indiscusso: lo scorso anno le immatricolazioni di auto elettriche hanno raggiunto le 579.000 unità, con un aumento di circa il 72% sul 2016. I dati provvisori per il primo trimestre mostrano una crescita ancora più marcata, con 122.000 auto BHEV immatricolate e un aumento del 136% rispetto al primo trimestre dell'anno precedente. Questa crescita è destinata a continuare, considerando che dal 2019 il 10% delle auto immatricolate, e dal 2020 il 12%, dovrà essere BHEV.

Anche gli Stati Uniti hanno avuto un anno importante, immatricolando poco meno di 200.000 auto BHEV, con un aumento di circa il 24% rispetto all'anno precedente. Il Giappone ha mostrato un'ottima performance in termini percentuali, incrementando di circa il 118% il numero di nuove immatricolazioni rispetto al 2016 (54.100 contro 24.850 unità). L'unico paese che ha visto diminuire il numero di immatricolazioni è l'Olanda, dove in particolare per i modelli plug-in si è verificata una diminuzione di circa l'88%, parzialmente compensata da un aumento delle elettriche pari al 131%.

Analizzando la consistenza del parco autovetture, questa risulta in deciso aumento in tutti i paesi, con variazioni che vanno dal 6% circa dell'Olanda al 131% circa della Corea del Sud. Il paese con il parco più ampio è la Cina, che già nel 2016 ha superato gli USA e nel 2017 ha raggiunto e oltrepassato il milione di unità. Purtroppo, l'Italia, nonostante un buon incremento del 36% tra i due anni, rimane in coda rapportando il numero di autovetture alla popolazione: solo 1 autovettura ogni 10.000 abitanti.

Il dato riferito al 2017 indica che le auto elettriche circolanti su strada hanno superato la soglia di tre milioni di unità a livello mondiale, di cui circa il 40% solo in Cina. Questo risultato simbolico evidenzia i notevoli sforzi messi in atto nell'ultimo decennio da governi e industria automobilistica. Obiettivi ambiziosi, strategie politiche di sostegno alla mobilità sostenibile, attività di ricerca e sviluppo stanno consentendo di accelerare la transizione verso la mobilità elettrica.

Fattori Chiave per la Diffusione: Incentivi, Reddito e Infrastrutture

In tutti i paesi coesistono sia incentivi diretti sulla vendita che incentivi all'uso e alla circolazione. Non sempre, però, a fronte di un ammontare simile dell'incentivo erogato, si presenta un livello omogeneo di diffusione di veicoli BHEV. Ad esempio, la Svezia, che offre incentivi in linea con altri paesi, è il terzo paese al mondo per quota di mercato. Appare chiaro come anche i livelli di reddito medi di un paese siano alla base della maggiore propensione all'acquisto, oltre allo sviluppo delle infrastrutture di ricarica necessarie all'utilizzo di questi veicoli.

Sicuramente un altro fattore importante riguarda il valore economico degli incentivi. Non tutti i paesi offrono agli automobilisti uguali opportunità; inoltre, la prospettiva da cui è necessario guardare l'acquisto di un'auto BHEV deve essere quella del TCO (Total Cost of Ownership), tenendo conto di tutta la vita del veicolo e non solo degli incentivi al momento dell'acquisto. Stimando tale importo per una vettura con un prezzo di acquisto di circa 30.000 euro e una durata di 10 anni, suddivisi per auto totalmente elettriche BEV e plug-in PHEV, la Norvegia ha un livello nettamente superiore agli altri paesi, raggiungendo l'importo di 20.000 euro per i modelli BEV e circa 13.000 euro per quelli PHEV. Anche in questo ambito l'Italia si trova all'ultimo posto, con importi di poco superiori ai 3.000 euro per le auto BEV e intorno ai 2.000 euro per quelle PHEV.

L'Importanza delle Infrastrutture di Ricarica

Un altro punto cardine per una estesa mobilità sostenibile è l'infrastruttura di ricarica. Di pari passo con la crescita del parco veicolare elettrico, è in aumento anche il numero dei punti di ricarica. Stando ai più recenti dati disponibili, il numero totale dei punti di ricarica pubblici censiti nel mondo si attestava alla fine del 2017 a 430.000 unità, in forte crescita (+37%) rispetto ai 314.000 punti del 2016 e di circa 105 volte rispetto ai 4.000 del 2010. Di pari passo con lo sviluppo delle colonnine pubbliche, si assiste a una crescita altrettanto impetuosa dei punti di ricarica privati, che costituiscono comunque la stragrande maggioranza del totale, rappresentandone l'87% (circa 3.000.000).

Riguardo i punti di ricarica pubblici, questi si trovano in maggioranza in Cina (41%), seguita dagli Stati Uniti (12%) e dall'Olanda (10%). In Europa, complessivamente, sono installate circa 70.000 stazioni di ricarica pubbliche. In Italia, ad oggi, risultano installate circa 8.000 colonnine di ricarica private e circa 2.700 pubbliche. Mettendo in relazione i punti di ricarica pubblici con il circolante BHEV, il rapporto è pari a 2,7 veicoli per punto di ricarica.

Ostacoli e Progresso Tecnologico

Nonostante il trend positivo, ci sono ancora alcuni ostacoli da superare prima che la rivoluzione elettrica entri nel vivo. Tra questi, spiccano il prezzo elevato dei veicoli elettrici, dovuto principalmente al costo delle batterie che può pesare fino al 40% del prezzo totale del veicolo, e la limitata autonomia delle stesse.

Il progresso tecnologico rappresenta un fattore cruciale affinché i veicoli elettrici raggiungano la parità di costo con quelli a combustione interna e la densità energetica delle batterie aumenti per consentire percorrenze più lunghe. La previsione è che i prezzi diminuiranno ulteriormente negli anni e che entro un decennio la propulsione elettrica potrebbe raggiungere la competitività con quella tradizionale a combustione interna.

Secondo uno studio tedesco, ipotizzando una batteria da 100 kWh (sufficiente per percorrere circa 500 km), un modello di segmento C costerebbe circa 28.000 euro nel 2025 e circa 25.000 euro nel 2030; in linea, quindi, con il costo di un'auto a combustione interna.

Il Ruolo Strategico del Trasporto Pubblico e della Sharing Mobility

Fermo restando lo sviluppo delle batterie, il settore elettrico ha il suo campo di utilizzo primario in ambito urbano, dove i problemi di inquinamento sono maggiori. In città, gran parte della domanda di mobilità deve essere soddisfatta da un efficiente sistema pubblico di trasporto, collegato a un altrettanto efficiente sistema di sharing mobility. In sostanza, il trasporto privato dovrà essere limitato a eventi sporadici e di assoluta necessità.

Il Trasporto Pubblico Locale (TPL) ha quindi un ruolo strategico nell'elettrificazione della mobilità in ambito urbano. Nel 2016, nel mondo i bus elettrici in circolazione erano circa 345.000 unità (il doppio del 2015); nel 2017 si stimano possano raggiungere le 370.000 unità. La Cina è il primo paese con circa 343.000 bus (99% del totale); un caso emblematico è quello di Shenzhen, una cittadina cinese di circa 12 milioni di abitanti, che dal 2011 ha iniziato un processo di rinnovamento della flotta e di inserimento di bus elettrici BYD. Al 2016, il 65% del circolante bus (6.650 veicoli) era elettrico; entro il 2018 l'obiettivo è di arrivare al 100% della flotta. In Europa, i bus elettrici al 2016 erano circa 1.300; si prevede che siano il 20% del totale al 2020, il 37% al 2025 e il 59% al 2030.

Il Rimborso Chilometrico ACI e le Auto Elettriche: Vantaggi Fiscali e Sostenibilità

Le auto elettriche rappresentano il futuro della mobilità, e il loro successo è sostenuto anche da aiuti governativi, come l'ecobonus per l'installazione di colonnine di ricarica o per l'acquisto del veicolo elettrico stesso. Il successo dell'ecobonus ha portato a una revisione dei piani, trasferendo nel fondo Ecobonus risorse precedentemente bloccate per l'Extrabonus, rendendo disponibili ulteriori 57 milioni di euro per l'acquisto di auto elettriche.

L'utilizzo dell'auto elettrica personale per attività aziendali, in particolare nella forma giuridica della SRL, offre un vantaggio significativo per l'imprenditore (spesso l'amministratore) e per l'attività stessa. Permette infatti di beneficiare del rimborso chilometrico ACI.

Il rimborso chilometrico è una soluzione ampiamente adottata dalle imprese per compensare le spese di trasporto sostenute da collaboratori o amministratori che si spostano per conto dell'azienda, sia all'interno che all'esterno del comune in cui si trova l'azienda. L'importo erogato sotto forma di rimborso chilometrico ACI viene calcolato in base a due parametri fondamentali: i chilometri percorsi durante la trasferta e l'importo stabilito dalla tabella ACI del rimborso chilometrico per l'anno in questione, in relazione al tipo di auto utilizzata. Se si utilizza un'auto elettrica, l'importo stabilito dalla tabella ACI è più alto rispetto a tutte le altre tipologie di auto, offrendo un vantaggio fiscale notevole.

Per esempio, un amministratore di SRL che possiede un'auto elettrica, come una Tesla Model X P 100 D, e percorre 15.000 km per attività lavorativa, ha diritto a un rimborso chilometrico per auto elettriche pari a 1,19628€/km. Questo si traduce in un rimborso di 17.944,2 euro (15.000 km * 1,19628€). Tale rimborso è completamente esentasse e la SRL può dedurlo integralmente, abbattendo la base imponibile e di conseguenza l'imposta IRES da versare. Questo strumento, pur essendo utilizzabile con tutte le auto, offre un vantaggio incomparabile per le auto elettriche, considerando che per altre tipologie di auto l'importo a rimborso chilometrico può essere di soli 0,3054 euro.

Un'attenta pianificazione fiscale permette di attivare questi e altri strumenti, alcuni incentivati dallo Stato, per ottimizzare la gestione finanziaria dell'impresa. L'utilizzo corretto dei rimborsi chilometrici consente di dedurre totalmente i costi sostenuti per le trasferte del lavoratore, contribuendo a un utilizzo efficiente e sostenibile delle risorse aziendali e alla riduzione delle imposte.