L'acquisto di un'autovettura rappresenta un momento significativo per molte persone, ma per gli individui con disabilità e le loro famiglie, questa opportunità assume un valore ancora più profondo, grazie alle agevolazioni previste dalla normativa italiana. La Legge 104/1992, insieme ad altre disposizioni specifiche come l'articolo 4 del Decreto Legge 9 febbraio 2012, n. 5, convertito con modificazioni dalla Legge 4 aprile 2012, n. 35, e l'articolo 4 della Legge 3 aprile 2001, n. 138, riconosce una serie di benefici fiscali e pratici volti a promuovere l'accessibilità e l'autonomia nella mobilità. Queste misure includono l'IVA agevolata al 4%, la detrazione IRPEF del 19%, e l'esenzione dal bollo auto e dall'imposta di trascrizione. Tuttavia, l'accesso a tali vantaggi è subordinato al rispetto di precisi requisiti, sia per quanto riguarda la condizione del beneficiario, sia per le caratteristiche del veicolo.

Nonostante l'importanza di queste agevolazioni, le persone ci segnalano che in alcuni casi i loro verbali di invalidità civile e di handicap (Legge 104/92) non riportano i riferimenti di legge necessari per richiedere le diverse agevolazioni fiscali, collegate allo status di invalido o di persona con handicap. Questo crea difficoltà nell'ottenimento dei benefici corrispondenti. L'Agenzia delle Entrate prevedrebbe anche di accettare certificati integrativi del verbale, che indichino le condizioni di legge per le agevolazioni, ma questi dovrebbero essere rilasciati dalle commissioni d’invalidità, handicap e disabilità. Da tempo si sta discutendo come modificare e migliorare tutto il sistema di valutazione della disabilità e anche come certificare questi aspetti necessari per accedere alle agevolazioni in maniera più semplice e con meno aggravio per le persone disabili.

Riferimenti normativi per l'identificazione dei beneficiari

Le agevolazioni fiscali per l'acquisto di veicoli sono destinate a specifiche categorie di persone con disabilità, come delineato da diverse normative. È fondamentale che la certificazione medica o il verbale di invalidità/handicap riportino i riferimenti di legge pertinenti per consentire l'accesso ai benefici.

La Legge 138/2001 e i non vedenti

Per i non vedenti, la normativa di riferimento è contenuta negli articoli 2, 3 e 4 della Legge 3 aprile 2001, n. 138. Questa legge individua esattamente le varie categorie di non vedenti, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi. I non vedenti sono le persone colpite da cecità assoluta o che hanno un residuo visivo non superiore a un decimo a entrambi gli occhi con eventuale correzione. Per questi soggetti, le agevolazioni sono accessibili senza la necessità di adattamenti specifici al veicolo, a meno che non siano presenti ulteriori disabilità motorie.

La Legge 381/1970 e i sordi

Per quanto riguarda i sordi, invece, occorre far riferimento alla Legge 26 maggio 1970, n. 381 (Circolare dell’Agenzia delle Entrate n. 3/E del 2 marzo 2016), che all’art. 1, comma 2, stabilisce che “si considera sordo il minorato sensoriale dell’udito affetto da sordità congenita o acquisita durante l’età evolutiva…”. Anche per i sordi, le agevolazioni sono applicabili per l'acquisto di autoveicoli, senza l'obbligo di adattamenti specifici, salvo diverse indicazioni legate a ulteriori disabilità.

Disabili con handicap psichico o mentale titolari di indennità di accompagnamento

Le persone con disabilità psichica o mentale titolari dell’indennità di accompagnamento, come previsto dall'articolo 3, comma 3, della Legge 5 febbraio 1992, n. 104, rientrano tra i beneficiari. Per questa categoria, è essenziale che l'handicap sia di gravità tale da aver determinato l'indennità di accompagnamento. Questo deve essere certificato con verbale dalla Commissione per l’accertamento dell’handicap presso l’ASL. La frase "Persona affetta da handicap psichico o mentale di gravità tale da aver determinato l’indennità di accompagnamento (art. 30, comma 7, Legge 23 dicembre 2000, n. 388)" è un riferimento chiave che dovrebbe essere presente nel verbale.

Disabili con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni

Un'altra categoria di beneficiari comprende i disabili affetti da gravi limitazioni della capacità di deambulazione o da pluriamputazioni, ai sensi dell'articolo 3, comma 3, della Legge n. 104/1992, e dell'articolo 30, comma 7, della Legge 23 dicembre 2000, n. 388. In questi casi, il veicolo non deve obbligatoriamente essere adattato al trasporto per godere delle agevolazioni fiscali. La presenza della dicitura “Persona affetta da grave limitazione della capacità di deambulazione o da pluriamputazioni (art. 30, comma 7, legge 388/2000)” nel verbale è sufficiente per accedere ai benefici. Tuttavia, la sola dicitura “capacità di deambulazione sensibilmente ridotta” non è sufficiente per usufruire dei benefici della legge ma dà diritto al solo Contrassegno Unificato Disabili Europeo (CUDE). Per i soggetti con grave limitazione della capacità di deambulazione è, inoltre, necessario il certificato di attribuzione dell’indennità di accompagnamento emesso dalla commissione per l’accertamento dell’invalidità civile.

Disabili con ridotte o impedite capacità motorie

Questa categoria include coloro che presentano ridotte o impedite capacità motorie, ma che non rientrano nelle condizioni di grave limitazione della deambulazione. Per questi soggetti, il diritto alle agevolazioni è condizionato all’adattamento del veicolo. La frase "Persona con ridotte o impedite capacità motorie permanenti (articolo 8, legge 27 dicembre 1997, n. 449)" nel verbale di invalidità o di disabilità dà diritto ad accedere alle agevolazioni fiscali sui veicoli a condizione che il mezzo sia adattato in modo stabile al trasporto di persone con disabilità; in alternativa, il veicolo deve essere adatto alla guida secondo le prescrizioni della Commissione preposta al riconoscimento dell’idoneità alla guida (patente speciale).

L'importanza del riferimento nel verbale: l'Articolo 4 del D.L. 5/2012

Il Decreto Legge 9 febbraio 2012, n. 5, convertito con modificazioni dalla Legge 4 aprile 2012, n. 35, all'articolo 4, ha previsto che le commissioni mediche indichino nei loro verbali di invalidità, handicap e anche di disabilità (Legge 68/99) se la persona ha una delle condizioni per i benefici fiscali e/o per il contrassegno. In teoria, quindi, i verbali più recenti dovrebbero tutti riportare i requisiti, o la frase che li esclude ("l’interessato non possiede alcun requisito tra quelli dell'art. 4 DL 9 febbraio 2012 n. 5…"). Spesso, però, le persone non trovano questi riferimenti nei loro verbali, e per questo non ottengono le agevolazioni corrispondenti. Ad esempio, nel caso della sclerosi multipla, il sintomo della fatica è difficile da valutare, in quanto non ha punteggi ai fini dell’invalidità e pone difficoltà anche nella valutazione dell’handicap. Tuttavia è consigliabile che sia indicato e possibilmente quantificato (con scale ad hoc) dagli specialisti (es. neurologi).

Acquisto auto con la legge 104

Requisiti per l'intestazione dell'auto

Per beneficiare delle agevolazioni, l'auto può essere intestata direttamente alla persona con disabilità o a un familiare.

Intestazione diretta dell'auto: persona con disabilità riconosciuta

La persona con disabilità può intestarsi direttamente il veicolo ed usufruire di tutte le agevolazioni previste dalla Legge 104, solo se rientra in una specifica condizione giuridica. I requisiti necessari sono:

- Deve essere in possesso di una certificazione di handicap in situazione di gravità, rilasciata ai sensi dell’articolo 3, comma 3, della Legge 104/1992.

- Deve avere la capacità di intendere e di volere. In caso contrario, l’acquisto potrà essere effettuato da un tutore o curatore legale, su mandato del tribunale.

- Deve essere intestatario o co-intestatario del contratto d’acquisto e della fattura.

- Il veicolo deve essere utilizzato in via esclusiva o prevalente per soddisfare le esigenze della persona con disabilità.

Questi soggetti possono accedere a: IVA agevolata al 4%, Detrazione IRPEF del 19% sul costo d’acquisto ed Esenzione dal bollo auto e dal passaggio di proprietà, in presenza delle condizioni richieste.

Intestazione indiretta: familiari del disabile

Quando la persona con disabilità non è in grado di acquistare o intestarsi l’auto (ad esempio, per motivi fiscali o di capacità giuridica), è possibile che a farlo sia un familiare. In questo caso, si parla di acquisto per conto del disabile con intestazione al familiare. Le condizioni per beneficiare delle agevolazioni sono:

- La persona disabile deve essere fiscalmente a carico del familiare che effettua l’acquisto. Ciò significa che deve avere un reddito annuo lordo non superiore a 2.840,51 € oppure 4.000 € se ha meno di 24 anni. Non vanno conteggiate le provvidenze assistenziali come indennità, pensioni o gli assegni erogati agli invalidi civili.

- L’intestatario dell’auto, della fattura e del pagamento deve essere il familiare.

- Anche in questo caso, il veicolo deve essere utilizzato in via esclusiva o prevalente per le necessità della persona disabile.

Chi può rientrare tra i familiari aventi diritto:

- Genitori della persona con disabilità

- Figli (nel caso in cui il disabile sia un genitore a carico)

- Coniuge o partner in unione civile

- Fratelli o sorelle (in determinate situazioni specifiche)

- Affini fino al secondo grado (ad esempio: suoceri, cognati), solo in assenza di parenti più prossimi in grado di occuparsi del disabile.

È fondamentale che l’auto sia effettivamente destinata alla mobilità della persona con disabilità. In caso di controlli da parte dell’Agenzia delle Entrate, un utilizzo improprio può portare alla revoca delle agevolazioni, con conseguente richiesta di rimborso delle imposte e sanzioni.

Tipologie di veicoli ammessi alle agevolazioni

Le agevolazioni fiscali previste dalla Legge 104/1992 per l’acquisto di veicoli destinati a persone con disabilità si applicano a una specifica tipologia di mezzi, scelti in base alla loro funzione e caratteristiche tecniche.

I veicoli ammessi sono:

- Autovetture: veicoli destinati al trasporto di persone, con un massimo di 9 posti (incluso il conducente).

- Autoveicoli per trasporto promiscuo: veicoli fino a 3,5 tonnellate (o 4,5 se elettrici), utilizzati per trasportare sia persone che cose, sempre con un massimo di 9 posti.

- Autoveicoli specifici: veicoli adattati in modo permanente per trasportare cose o persone in condizioni particolari, con attrezzature speciali.

- Autocaravan: camper con carrozzeria speciale per il trasporto e l’alloggio fino a 7 persone, incluso il conducente.

Ferme restando le limitazioni di cilindrata (2000 cc a benzina, 2800 cc diesel, potenza non superiore a 150 kW se con motore elettrico) previste per l’IVA agevolata, solo alcune tipologie di veicoli sono ammesse ai benefici fiscali e tributari.

Le agevolazioni fiscali dettagliate

Le agevolazioni per l'acquisto di autoveicoli con la Legge 104 si sostanziano in diverse riduzioni fiscali.

IVA agevolata al 4%

È applicabile l’IVA al 4%, anziché al 22%, sull’acquisto di autovetture nuove o usate, aventi cilindrata fino a:

- 2000 centimetri cubici, se con motore a benzina/ibrido

- 2800 centimetri cubici, se con motore diesel/ibrido

- di potenza non superiore a 150 kW se con motore elettrico.

L’IVA ridotta al 4% è applicabile anche:

- all’acquisto contestuale di optional

- alle prestazioni di adattamento di veicoli non adattati, già posseduti dalla persona con disabilità (e anche se superiori ai citati limiti di cilindrata)

- alle cessioni di strumenti e accessori utilizzati per l’adattamento.

L’aliquota agevolata del 4% può essere applicata anche alla riparazione degli adattamenti realizzati sulle autovetture delle persone con disabilità e alle cessioni dei ricambi relativi agli stessi adattamenti. L’aliquota agevolata si applica solo per gli acquisti effettuati direttamente dal disabile o dal familiare di cui egli è fiscalmente a carico (o per le prestazioni di adattamento effettuate nei loro confronti). Restano esclusi dall’agevolazione gli autoveicoli intestati a persone diverse dal disabile e dal familiare cui è a carico, società commerciali, cooperative, enti pubblici o privati (anche se specificamente destinati al trasporto di disabili). L’IVA ridotta si applica, senza limiti di valore, per una sola volta nel corso di quattro anni decorrenti dalla data di acquisto del veicolo. Si può averla nuovamente entro il quadriennio solo se: il primo veicolo beneficiato è stato cancellato dal PRA, perché destinato alla demolizione; quando il primo veicolo acquistato con le agevolazioni fiscali è stato rubato e non ritrovato (in questo caso, il disabile deve esibire al concessionario la denuncia di furto del veicolo e la registrazione della “perdita di possesso” effettuata dal PRA). Non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero.

Detrazione IRPEF del 19%

Per l’acquisto di veicoli a favore delle persone con disabilità è riconosciuta una detrazione d’imposta del 19%. La detrazione IRPEF, che può essere fatta valere al momento della denuncia dei redditi, è pari al 19% della spesa sostenuta per l’acquisto e l’eventuale adattamento dell’auto. Questa cifra va sottratta dall’imposta lorda che, per quell’anno, si deve all’erario e può essere suddivisa in quattro quote annuali di pari importo. La spesa ammissibile alla detrazione è di 18.075,99 euro (al 19%). La detrazione spetta solo ogni quattro anni. Tuttavia nel caso in cui il veicolo sia cancellato (distruzione, rottamazione) dal Pubblico Registro Automobilistico prima dei quattro anni, è possibile accedere nuovamente al beneficio. Nel limite massimo di spesa di euro 18.075,99 rientrano anche le spese di manutenzione straordinaria. Sono escluse le spese di manutenzione ordinaria quali, ad esempio, il premio assicurativo, il carburante, il lubrificante, i pneumatici, e le spese in genere riconducibili alla normale manutenzione del veicolo. Le spese di manutenzione straordinaria sono detraibili se sostenute entro i quattro anni dall’acquisto e devono essere detratte in un’unica soluzione, senza alcuna possibilità di rateizzazione. Le spese di manutenzione devono essere inserite nel modello 730 separatamente dalla spesa d’acquisto dell’autovettura, compilando cioè un nuovo rigo E4. La detrazione spetta, nel limite massimo di euro 18.075,99, con riferimento ad un solo veicolo (senza limiti di cilindrata, nuovo o usato), una sola volta nel corso di un quadriennio (decorrente dalla data di acquisto). Si può fruire dell’intera detrazione il primo anno, o si può scegliere di ripartirla in quattro quote annuali di pari importo. È possibile ottenere il beneficio, anche in caso di nuovi acquisti effettuati entro il quadriennio, se il primo veicolo beneficiato dall’agevolazione risulta precedentemente cancellato dal Pubblico Registro Automobilistico (PRA). In caso di furto, la detrazione per il nuovo veicolo riacquistato entro il quadriennio, spetta al netto dell’eventuale rimborso assicurativo. Se vi sono rate residue, in relazione al veicolo rubato, il contribuente può continuare a detrarle. Un genitore disabile può detrarsi contemporaneamente il costo dell’acquisto di una propria autovettura e il costo d’acquisto di un’altra eventuale autovettura acquistata dal figlio disabile che è a suo carico fiscalmente.

Esenzione dal bollo auto e imposta di trascrizione

L’esenzione dal pagamento del bollo auto spetta su un solo veicolo (auto o, in alcuni casi, motoveicolo) per volta. Per accedere a questo beneficio bisogna presentare una specifica domanda agli uffici periferici del Ministero delle Finanze, allegando la documentazione prevista. I documenti vanno presentati almeno 90 giorni prima dalla scadenza del termine entro cui deve essere effettuato il pagamento. L’esenzione spetta sia quando l’auto è intestata al disabile, sia quando l’intestatario è un familiare del quale egli è fiscalmente a carico. L’esenzione dalle imposte di trascrizione sui passaggi di proprietà è prevista per i veicoli destinati al trasporto o alla guida di disabili. Anche in questo caso, l'esenzione è su un solo veicolo per volta.

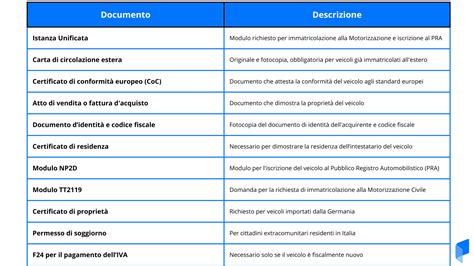

Documentazione necessaria per l'acquisto dell'auto

L’acquisto di un’auto con i benefici fiscali previsti dalla Legge 104/1992 richiede la presentazione di una documentazione specifica.

Ecco l’elenco completo e aggiornato dei documenti necessari per acquistare un’auto con Legge 104:

Documenti obbligatori per ottenere le agevolazioni auto con Legge 104

- Certificazione di handicap grave: Rilasciata dalla Commissione Medica ASL competente. Deve attestare lo stato di handicap in situazione di gravità ai sensi dell’art. 3, comma 3 della Legge 104/1992. È il documento principale per accedere alle agevolazioni fiscali. In caso di disabili con ridotte o impedite capacità motorie (ma non affetti da grave limitazione alla capacità di deambulazione) il diritto alle agevolazioni è condizionato all’adattamento del veicolo alla minorazione di tipo motorio di cui egli (anche se trasportato) è affetto.

- Documento d’identità e codice fiscale: Della persona con disabilità intestataria o beneficiaria dell’acquisto. Se l’acquisto viene effettuato da un familiare, servono anche documento e codice fiscale del familiare.

- Autocertificazione di carico fiscale (se l’acquisto è intestato al familiare): Serve per dimostrare che la persona con disabilità è fiscalmente a carico del familiare. Il disabile deve avere un reddito annuo lordo inferiore a 2.840,51 € (o 4.000 € se ha meno di 24 anni). Può essere redatta come dichiarazione sostitutiva di atto di notorietà.

- Eventuale nomina del tutore o curatore legale: Necessaria solo se la persona disabile non ha la capacità di intendere e di volere. Va presentato il provvedimento del tribunale che autorizza il tutore o curatore ad agire in nome e per conto del disabile.

Altri documenti utili per l’acquisto dell’auto con Legge 104

A seconda della tipologia di disabilità o delle agevolazioni richieste, potrebbe essere richiesto anche:

- Verbale di accertamento dell’invalidità civile (se diverso dalla 104).

- Certificazione medica specialistica, per particolari adattamenti al veicolo o per disabilità motorie.

- Dichiarazione di uso esclusivo o prevalente del veicolo da parte della persona con disabilità (spesso richiesta dal concessionario o dal notaio).

- Copia semplice della patente posseduta, ove essa contenga l’indicazione di adattamenti, anche di serie, per il veicolo agevolabile da condurre, prescritti dalle commissioni mediche locali di cui all’articolo 119, comma 4, del codice della strada, di cui al decreto legislativo 30 aprile 1992, n. 285. Questo è previsto dalla Legge 9 novembre 2021, n. 156, di conversione del decreto-legge 10 settembre 2021, n. 121, e dal decreto attuativo del Ministro dell’economia e delle finanze del 13 gennaio 2022.

Per beneficiare delle agevolazioni auto Legge 104, i documenti devono essere completi, aggiornati e correttamente intestati. È consigliabile conservarne una copia per eventuali controlli da parte dell’Agenzia delle Entrate.

Contrassegno auto per disabili (CUDE)

Il contrassegno auto per disabili, noto anche come contrassegno europeo di parcheggio, è un documento che consente alle persone con disabilità di accedere a facilitazioni nella mobilità urbana, come il parcheggio in spazi riservati o la circolazione in ZTL (Zone a Traffico Limitato).

Hanno diritto al rilascio del contrassegno le persone che presentano una ridotta o impedita capacità di deambulazione permanente o temporanea, certificata da una commissione medica della ASL. Il contrassegno può essere richiesto anche da chi accompagna o trasporta persone con disabilità gravi, purché il veicolo sia utilizzato per soddisfare le esigenze del disabile. Il rilascio non è automatico con la Legge 104: serve sempre una valutazione medica specifica. Il contrassegno è valido in tutta l’Unione Europea, dura 5 anni (salvo temporanea invalidità) e deve essere esposto ben visibile sul cruscotto del veicolo. Si affianca alle agevolazioni previste per l’acquisto auto con Legge 104, completando il quadro di misure a supporto della mobilità delle persone con disabilità.

Casi particolari e vincoli temporali

Vendita dell'auto prima dei 24 mesi

Se l’auto viene ceduta prima del decorso dei 24 mesi il soggetto dovrà versare la differenza fra l’IVA al 22% e l’IVA al 4%. Fa salvo il caso in cui la persona affetta da disabilità acquista un nuovo veicolo per mutate necessità legate alle sue condizioni su cui realizza diversi adattamenti.

Vincoli quadriennali per le agevolazioni

Le agevolazioni devono essere applicate una sola volta in 4 anni. Fa eccezione se il mezzo viene rubato e non ritrovato. In quel caso il soggetto deve aver denuncia di furto e certificato di proprietà. È possibile ottenere nuovamente l’agevolazione per un secondo veicolo solo se il primo, per il quale si è già beneficiato dell’agevolazione, viene venduto o cancellato dal PRA. Il beneficio non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero (Circolare dell’Agenzia delle Entrate n. 19/E del 2012). Se successivamente all’acquisto, ma prima del decorso dei quattro anni, vengono meno le gravi limitazioni alla capacità di deambulazione, le quote residue continuano ad essere detraibili.

Adattamento del veicolo

L’adattamento del veicolo è un requisito essenziale in caso di disabili con ridotte o impedite capacità motorie. Tra i veicoli adattati alla guida sono compresi anche quelli dotati di cambio automatico di serie, purché prescritto dalla commissione medica locale e risultanti dalla carta di circolazione. L’esenzione spetta anche per i veicoli allestiti per il trasporto della persona disabile. In questo caso per poter contare sulle agevolazioni, devono essere opportunamente allestiti con almeno uno degli adattamenti previsti dal Ministero dei Trasporti e cioè:

- pedana sollevatrice ad azionamento meccanico/elettrico/idraulico;

- scivolo a scomparsa ad azionamento meccanico/elettrico/idraulico;

- braccio sollevatore ad azionamento meccanico/elettrico/idraulico;

- paranco ad azionamento meccanico/elettrico/idraulico;

- sedile scorrevole - girevole simultaneamente;

- sistema di ancoraggio delle carrozzelle con relativo sistema di ritenuta (cinture di sicurezza);

- sull’acquisto di autoveicoli, motocarrozzette, autoveicoli o motoveicoli per uso promiscuo o per trasporto specifico del disabile.

Per l’applicazione dell’aliquota IVA agevolata, l’impresa che vende il veicolo o gli accessori e strumenti relativi ai veicoli adattati o che effettua prestazioni di servizio deve emettere fattura (anche quando non richiesta dal cliente), con l’annotazione che si tratta di operazione effettuata ai sensi della legge n. 97/86 e della legge n. 449/97, ovvero della legge n. 342/2000 o della legge n. 388/2000. In caso di ridotte o impedite capacità motorie, per la vendita di accessori o per le prestazioni eseguite da officine, è sufficiente menzionare la legge n. 449/97. Nel caso di importazione gli estremi della legge n. 97/86 devono essere annotati sulla bolletta doganale.

Agevolazioni per sussidi tecnici e informatici

Oltre alla detrazione IRPEF del 19%, si applica l’aliquota IVA agevolata al 4% (anziché quella ordinaria del 22%) per l’acquisto di sussidi tecnici e informatici rivolti a facilitare l’autosufficienza e l’integrazione dei portatori di handicap di cui all’articolo 3 della legge n. 104/1992.

Aggiornamenti e prospettive future

Dall’1 gennaio 2026 aumentano i permessi e sono confermate le tutele della Legge 104. L’entrata in vigore della legge 106/2025 introduce nuove disposizioni per i lavoratori affetti da malattie oncologiche, croniche, invalidanti e per i loro familiari conviventi: la nuova normativa prevede 10 ore aggiuntive di permesso retribuito all’anno per esami e cure confermando il congedo straordinario di 24 mesi per assistere un familiare con grave disabilità. Tuttavia non è sufficiente essere in possesso di certificazione di invalidità o di handicap, ma che questi documenti indichino anche specifiche menomazioni: motorie o della deambulazione, sensoriali (cecità, ipovisione o sordità) o intellettive.

L'Agenzia delle Entrate ha fornito chiarimenti importanti con diverse circolari, come la Circolare n. 74 del 12 aprile 2000 per quanto concerne l’IRPEF, e la Circolare n. 207 del 16 novembre 2000 per l’IVA, e la Circolare n. 46 del 11 maggio 2001 per l’individuazione dei soggetti destinatari delle agevolazioni.

Acquisto auto con la legge 104

Per i disabili affetti da grave limitazione della capacità di deambulazione (comma 3 dell’articolo 3 della legge n. 104/1992), è richiesto il verbale di accertamento della disabilità (ex handicap), emesso dalla Commissione medica dell’ASL dal quale risulti che il soggetto si trova in situazione di disabilità (ex handicap) grave (art. 3, comma 3, della legge n. 104/1992). Inoltre, è necessaria una dichiarazione sostitutiva di atto notorio, con la quale si attesta che nel quadriennio anteriore alla data di acquisto non è stato acquistato un analogo veicolo agevolato, e una fotocopia dell’ultima dichiarazione dei redditi o autocertificazione.

Per i disabili con ridotte o impedite capacità motorie (comma 1 dell’articolo 3 della legge n. 104/1992), è richiesta una copia della certificazione di disabilità (ex handicap) o di invalidità rilasciata da una commissione pubblica deputata all’accertamento di tali condizioni. Per quanto riguarda le certificazioni delle persone con disabilità, l’art. 4 del decreto legge n. 5/2012 stabilisce che le attestazioni medico legali - indispensabili per usufruire delle agevolazioni fiscali - possono essere sostituite dal verbale della commissione medica. Tale verbale deve essere presentato in copia e accompagnato da una dichiarazione sostitutiva dell’atto di notorietà sulla conformità all’originale, resa dall’interessato.

L'eredede tenuto a presentare la dichiarazione dei redditi della persona con disabilità deceduta può detrarre in un’unica soluzione le rate residue. Le agevolazioni sono valide solo in 83 aree urbane funzionali (consultabili sul sito ufficiale SITUAS). Questo tipo di agevolazioni non sono cumulabili agli incentivi auto 2025.