L'acquisto e il mantenimento di un'autovettura, in particolare quelle di potenza fiscale elevata, comportano una serie di oneri fiscali che vanno ben oltre il semplice prezzo di acquisto. Tra questi, spicca la tassa automobilistica, comunemente nota come bollo, e la sua addizionale erariale, il cosiddetto "superbollo". Se si possiede o si intende acquistare una Volkswagen con prestazioni significative, è fondamentale comprendere come funzionano queste imposte, in particolare il superbollo, per evitare sorprese e gestire al meglio le spese.

Dalla Tassa di Circolazione alla Tassa di Possesso: Un Breve Excursus Storico del Bollo Auto

Le origini della tassa automobilistica, il cosiddetto bollo, risalgono al 1953, anno in cui il parlamento italiano approvò il “Testo unico delle leggi sulle tasse automobilistiche” (Dpr 5 febbraio 1953, n. 39). Inizialmente, si trattava di una tassa di circolazione che imponeva l’esposizione sul parabrezza di una ricevuta di pagamento, un “disco-contrassegno” chiamato comunemente bollo. Questa normativa richiedeva che la tassa fosse versata solo se il veicolo circolava effettivamente su strada.

Tuttavia, una legge del 1983 ha trasformato la tassa di circolazione in una tassa di possesso. Da quel momento in poi, l'obbligo di pagamento del bollo auto sussiste anche se il veicolo non circola, rendendo la sua natura più simile a un'imposta patrimoniale legata alla proprietà del mezzo. Dal 1° gennaio 1999, il bollo è diventato una tassa di competenza regionale, sebbene operi all'interno di un quadro di regole generali nazionale. Questo significa che ogni regione applica regole e tariffe differenti per il bollo auto, e per conoscere tutte le informazioni aggiornate, è necessario consultare la guida dedicata alla specifica zona di residenza.

Introduzione al Superbollo: Cos'è e Perché È Nato

Se si possiede un’autovettura di potenza fiscale elevata, è probabile che, oltre al bollo auto, si debba pagare un'ulteriore tassa automobilistica: il superbollo. Questa addizionale erariale è stata introdotta dalla Legge n. 214 del 22 dicembre 2011, all'articolo 16, e ha stabilito che, a decorrere dall'anno 2012, per le autovetture e per gli autoveicoli per il trasporto promiscuo di persone e cose, l'addizionale erariale della tassa automobilistica è fissata in euro 20 per ogni kW di potenza del veicolo superiore a 185 kW.

Il superbollo rappresenta, quindi, un onere aggiuntivo per i proprietari di veicoli con prestazioni significative, contribuendo a un maggiore costo di mantenimento. L'importo dell’addizionale erariale è pari a 20 euro/kW per ogni kW al di sopra della soglia di 185. Questa soglia equivale a circa 252 cavalli termici, rendendo chiaro che la tassa è destinata ai veicoli più potenti presenti sul mercato. Se si ha un’auto con una potenza importante o si sta valutando l’acquisto di un veicolo ad alte prestazioni, il superbollo è una tassa di cui si deve tenere conto attentamente, in quanto può incidere significativamente sul costo di mantenimento complessivo.

I parametri di questo tributo, inizialmente introdotto a metà 2011 dal governo Berlusconi (con un costo di 10 euro/kW per ogni kW al di sopra della soglia dei 225), sono stati inaspriti a fine 2011 dal governo Monti, portando all'attuale configurazione di 20 euro/kW oltre i 185 kW. A differenza del bollo auto, il cui gettito finisce nelle casse delle regioni, l'addizionale erariale è destinata allo Stato.

Chi è Tenuto al Pagamento del Superbollo e Quando si Applica

Il superbollo si applica quando la potenza del veicolo supera i 185 kW. In particolare, è dovuta dai proprietari di veicoli con potenza superiore a 185 kW, ovvero circa 252 cavalli termici. La tassa è dovuta dal soggetto che risulta proprietario, usufruttuario o locatario a lungo termine del veicolo al momento del pagamento.

Il superbollo è dovuto per anni solari e non è frazionabile. Pertanto, in caso di prima immatricolazione, l'addizionale è dovuta in misura integrale, in deroga a quanto previsto dall'art. 2 del decreto del Ministero delle finanze 18 novembre 1998, n. Non sono previste ulteriori riduzioni del superbollo, nemmeno nel caso in cui si goda di una determinata riduzione per il bollo auto ordinario.

È importante notare che l'obbligo di pagamento del superbollo sussiste anche quando si perde il possesso del veicolo nel mese nel quale l'addizionale deve essere pagata. In base al principio generale previsto per la tassa automobilistica, infatti, responsabile del pagamento è colui che risulta proprietario l'ultimo giorno di tale mese, in quanto termine entro il quale occorre adempiere. L'addizionale, inoltre, non è dovuta nei casi in cui il veicolo sia esentato dal bollo ordinario.

Come si Calcola il Superbollo: Esempi Pratici e Riduzioni per Anzianità

Il calcolo del superbollo è relativamente semplice, ma richiede attenzione alla potenza del veicolo e all'anno di costruzione o immatricolazione, che determina eventuali riduzioni. L'importo dell’addizionale erariale è pari a 20 euro per ogni kW di potenza del veicolo che supera la soglia di 185 kW.

Per esempio, consideriamo un'auto da 400 cavalli. Per prima cosa, è necessario convertire i cavalli in kW, sapendo che 1 cavallo equivale a circa 0,735 kW. Quindi, 400 cavalli corrispondono a circa 294 kW (400 * 0,735 = 294).

- Potenza del veicolo in kW: 294 kW

- Soglia di esenzione: 185 kW

- Potenza eccedente la soglia: 294 kW - 185 kW = 109 kW

- Costo per kW eccedente: 20 euro/kW

- Costo del superbollo (base): 109 kW * 20 euro/kW = 2.180 euro

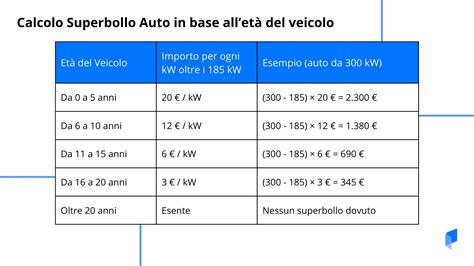

A questo importo base, si applicano delle riduzioni in base all'anzianità del veicolo, calcolata a partire dal 1° gennaio dell'anno successivo a quello di costruzione (o immatricolazione in assenza della data di costruzione). In assenza della data di costruzione, si considera la più vecchia tra l'eventuale data di immatricolazione all'estero e la data di immatricolazione in Italia.

Le riduzioni sono così strutturate:

- Dopo 5 anni: l'importo dell'addizionale erariale è ridotto al 60%.

- Dopo 10 anni: l'importo dell'addizionale erariale è ridotto al 30%.

- Dopo 15 anni: l'importo dell'addizionale erariale è ridotto al 15%.

- Dopo 20 anni: il veicolo è esente dal superbollo.

Esempio di Calcolo con Riduzione per Anzianità:

Prendiamo l'esempio di un veicolo Volkswagen con 294 kW di potenza (corrispondenti a 400 cavalli), costruito (o immatricolato) nel 2016.

Versamenti dovuti dal 1° gennaio 2022 (dopo 5 anni, quindi dal 2017 al 2022 inclusi): l'importo dell'addizionale erariale sarà ridotto al 60%.

- Costo base: 2.180 euro

- Costo ridotto: 2.180 euro * 60% = 1.308 euro

Versamenti dovuti dal 1° gennaio 2027 (dopo 10 anni): l'importo dell'addizionale erariale sarà ridotto al 30%.

- Costo base: 2.180 euro

- Costo ridotto: 2.180 euro * 30% = 654 euro

Versamenti dovuti dal 1° gennaio 2032 (dopo 15 anni): l'importo dell'addizionale erariale sarà ridotto al 15%.

- Costo base: 2.180 euro

- Costo ridotto: 2.180 euro * 15% = 327 euro

Un altro esempio pratico per chiarire il concetto di decorrenza dei periodi: un veicolo costruito nel 2008 avrà l'importo dell'addizionale erariale ridotto al 60% per i pagamenti con scadenza a decorrere dal 1° gennaio 2014, al 30% per i pagamenti con scadenza dal 1° gennaio 2019 e al 15% per i pagamenti con scadenza a decorrere dal 1° gennaio 2024. Questo sottolinea come le riduzioni siano progressive e legate all'età del veicolo.

TUTORIAL: COME SI CALCOLA e COME SI PAGA IL SUPERBOLLO AUTO

È fondamentale utilizzare strumenti affidabili per il calcolo. Molti portali online abilitati offrono un servizio di calcolo del bollo e del superbollo, visualizzando l'importo dovuto in base alle caratteristiche tecniche del veicolo. Questi strumenti possono aiutare a ottenere un report con dati ufficiali della Pubblica Amministrazione per auto, moto, camper e furgoni, fornendo una stima precisa degli oneri fiscali.

Quando e Come si Paga il Superbollo

Il pagamento del superbollo va effettuato entro gli stessi termini previsti per il pagamento del bollo auto, come stabilito dall'articolo 3 del Decreto del 7 ottobre 2011 del Ministero dell'Economia e delle Finanze. Tuttavia, è importante sottolineare che il pagamento non avviene contestualmente al bollo auto, in quanto i soggetti destinatari del relativo gettito sono differenti (Stato per il superbollo, Regioni per il bollo).

Per pagare l’addizionale erariale è obbligatorio utilizzare il cosiddetto “Modello F24 elementi identificativi”. Questo modulo permette di specificare i dati identificativi del veicolo e del contribuente, garantendo che il versamento sia correttamente associato.

Il mancato pagamento del superbollo comporta sanzioni e interessi. In caso di versamento spontaneo effettuato in ritardo, si applica la sanzione del 30% prevista dall'articolo 13 del Decreto legislativo n. 471 del 18 dicembre 1997. A questa sanzione si applicano le riduzioni previste per il ravvedimento sprint e le riduzioni previste per il ravvedimento operoso, sempre ai sensi dell'articolo 13 del Decreto legislativo n. 471. In fase di recupero tramite atto di accertamento, invece, si applica la sanzione del 30%, oltre agli interessi moratori del 3,5% annui previsti per le tasse auto erariali (art. 63 c. 1 legge n. 342 del 2000).

È cruciale essere puntuali con i pagamenti e, in caso di ritardo, valutare l'opportunità di utilizzare il ravvedimento operoso per ridurre le sanzioni.

Volkswagen e il Superbollo: Considerazioni per l'Acquisto

Quando si valuta l’acquisto di un'auto potente, come alcuni modelli Volkswagen ad alte prestazioni, il superbollo può incidere molto sul costo di mantenimento annuale. Modelli come alcune versioni della Golf R, della Arteon R o veicoli più esclusivi che superano la soglia dei 185 kW rientreranno in questa categoria fiscale.

È consigliabile, prima dell'acquisto, informarsi accuratamente sulla potenza in kW del veicolo desiderato e calcolare l'importo stimato del superbollo, tenendo conto anche delle eventuali riduzioni per anzianità. Questo permette di avere un quadro completo delle spese annuali e di fare una scelta consapevole. Non solo il bollo e il superbollo, ma anche i costi assicurativi e di gestione generale possono essere più elevati per veicoli di alta potenza.

Per esempio, se si sta considerando l'acquisto di una Volkswagen con una potenza di 220 kW, si dovrà calcolare l'eccedenza rispetto ai 185 kW (220 - 185 = 35 kW) e moltiplicare per 20 euro/kW, ottenendo un superbollo di 700 euro annui, a cui si aggiungerà il bollo auto regionale. Questo importo si ridurrà progressivamente con l'età del veicolo, ma per i primi anni rappresenterà una spesa fissa significativa.

Strumenti e Risorse per la Verifica del Bollo e Superbollo

Esistono diverse risorse e strumenti online che possono aiutare a verificare il costo di bollo e superbollo per la propria autovettura, inclusi i modelli Volkswagen. La sezione del Calcolo Bollo online di molti siti abilitati permette, inserendo i dati del veicolo (come la targa), di ottenere non solo il calcolo del bollo auto, ma anche il calcolo del superbollo, se dovuto in base alle caratteristiche tecniche.

È sempre preferibile affidarsi a portali che forniscano dati ufficiali della Pubblica Amministrazione, per garantire l'accuratezza delle informazioni. In caso di dubbi o per situazioni particolari, è consigliabile rivolgersi direttamente agli uffici dell'Agenzia delle Entrate o a professionisti del settore, come commercialisti o consulenti automobilistici, che possono fornire chiarimenti e assistenza specifica. Ricordiamo che il formato della targa deve essere valido per consentire il corretto calcolo.

tags: #auto #superbollo #volkswagen