Il cosiddetto "bonus carburante" ha rappresentato un'importante misura di sostegno per i lavoratori del settore privato, introdotta in un contesto di aumento dei prezzi dei carburanti. L'Agenzia delle entrate, con la circolare n. 27/E del 14 luglio 2022, ha fornito chiarimenti essenziali sull'applicazione di questa agevolazione fiscale, delineando i soggetti beneficiari, le modalità di erogazione e le implicazioni fiscali. Questa normativa, inizialmente istituita dall'art. 2 del D.L. n. 21/2022 e successivamente convertita dalla Legge n. 512 del 20 maggio 2022 (il cosiddetto Decreto Ucraina-bis), ha introdotto un'esenzione specifica per i buoni benzina, affiancandola alle disposizioni già esistenti sui fringe benefit.

L'Ambito di Applicazione Soggettivo del Bonus Carburante

L'agevolazione fiscale relativa al bonus carburante è destinata a una platea specifica di soggetti, sia dal lato del datore di lavoro che del lavoratore. È fondamentale comprendere chi può erogare e chi può ricevere questi buoni per sfruttare appieno il beneficio.

Datori di Lavoro Idonei all'Erogazione

Possono accedere al beneficio i datori di lavoro privati. Questa categoria è stata definita per esclusione nella circolare n. 28/2016 e include una vasta gamma di entità. Nello specifico, la circolare n. 27/E/2022 dell'Agenzia delle Entrate ha ulteriormente chiarito che rientrano in questa definizione la generalità dei datori di lavoro privati, compresi i professionisti e i lavoratori autonomi, a condizione che dispongano di propri dipendenti. Questo significa che anche soggetti che non svolgono un'attività commerciale (come studi professionali, Fondazioni, Associazioni) possono erogare i buoni. È importante notare che la circolare n. 27/E vi comprende anche gli Enti Pubblici Economici, ma restano escluse le amministrazioni pubbliche di cui all'articolo 1, comma 2, del Dlgs n. 165/2001, e le cosiddette "amministrazioni assimilabili". Non sussiste alcun obbligo per i datori di lavoro di erogare tali buoni, e pertanto non vi sono sanzioni in caso di mancata erogazione.

Lavoratori Destinatari dei Buoni Benzina

Quanto alla categoria di lavoratori destinatari dei buoni benzina, è essenziale che si tratti di titolari di reddito di lavoro dipendente. La misura è volta a indennizzare i dipendenti dei datori di lavoro privati per i maggiori costi sostenuti a seguito dell'aumento del prezzo del carburante. Per questo motivo, i buoni in esame possono essere corrisposti dal datore di lavoro anche "ad personam" e quindi a singoli dipendenti, non solo alla generalità dei dipendenti o a categorie omogenee, e senza necessità di preventivi accordi contrattuali.

L'Esclusione dalla Formazione del Reddito e la Cumulabilità

Una delle caratteristiche più rilevanti del bonus carburante è la sua esclusione dalla formazione del reddito di lavoro dipendente. Questa previsione ha implicazioni significative per la tassazione e la pianificazione fiscale.

Non Concorrenza al Reddito e Trattamento Fiscale

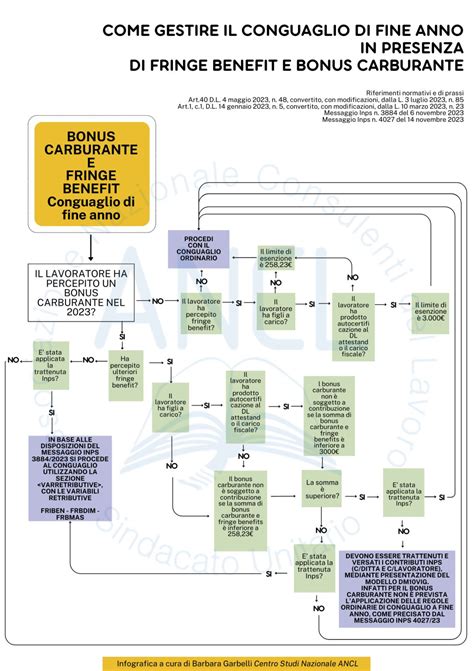

Il bonus benzina di 200 euro non concorre alla formazione del reddito di lavoro dipendente. Questa specificazione è stata fornita dall'Agenzia delle Entrate, chiarendo che il buono carburante beneficia dell'esenzione dalla formazione del reddito imponibile anche nel caso in cui sia erogato ad personam. L'importo di 200 euro è quindi aggiuntivo rispetto a quello di 258,23 euro previsto per i fringe benefit, fissato dal comma 3 dell'articolo 51 del TUIR.

Cumulabilità con Altri Fringe Benefit

Il bonus benzina di 200 euro rappresenta un'ulteriore agevolazione rispetto a quella generale già prevista dall'articolo 51, comma 3, TUIR, per i fringe benefit. Pertanto, va conteggiata in maniera separata rispetto agli altri benefit. Al fine di fruire dell'esenzione da imposizione, i beni e i servizi erogati nel periodo d'imposta 2022 dal datore di lavoro a favore di ciascun lavoratore dipendente possono raggiungere un valore massimo di 200 euro per uno o più buoni benzina e un valore di 258,23 euro per l'insieme degli altri beni e servizi. Ciò significa che un lavoratore può beneficiare contemporaneamente di un massimo di 200 euro in buoni benzina esenti e di altri beni e servizi (diversi dai buoni benzina) fino a 258,23 euro, anch'essi esenti. Nel caso in cui un lavoratore dipendente benefici, nell'anno d'imposta 2022, di buoni benzina per euro 100 e di altri benefit (diversi dai buoni benzina) per un valore pari ad euro 300, quest'ultima somma (i 300 euro di altri benefit) sarà interamente sottoposta a tassazione ordinaria, in quanto supera la soglia di 258,23 euro, mentre i 100 euro di buoni benzina rimarrebbero esenti.

Bonus carburante 2023: guida completa per lavoratori e datori di lavoro

Erogazione dei Premi di Risultato in Buoni Benzina

Un aspetto innovativo della normativa riguarda la possibilità di erogare i premi di risultato sotto forma di buoni benzina. Questa opzione offre maggiore flessibilità sia per i datori di lavoro che per i dipendenti.

Modalità e Condizioni per l'Erogazione

I buoni benzina possono essere erogati anche per finalità retributive. In quest'ipotesi, l'erogazione deve avvenire nell'anno in corso e in "esecuzione dei contratti aziendali o territoriali", nel rispetto della normativa prevista, per i premi di risultato, dall'articolo 1, commi 182-190, della Legge di Stabilità 2016 (legge n. 208/2015). L'Agenzia delle Entrate chiarisce che il dipendente può chiedere l'erogazione dei premi di risultato in bonus benzina, nel rispetto della normativa prevista. In questo caso, il lavoratore avrà diritto all'esenzione da imposta sia per il paniere di beni e servizi offerti fino ad un valore di 258,23 euro, sia per i predetti buoni benzina per un valore di 200 euro. Questo consente ai dipendenti di scegliere una forma di benefit che risponda alle proprie esigenze specifiche.

Periodo di Riferimento per l'Erogazione e Principio di Cassa Allargato

Considerato che i buoni carburante sono previsti esclusivamente per l'anno 2022, si considerano percepiti nel periodo d'imposta anche le somme e i valori corrisposti entro il 12 gennaio del periodo d'imposta successivo a quello a cui si riferiscono (il cosiddetto "principio di cassa allargato"). Quindi, la data ultima per l'erogazione per il periodo d'imposta 2022 è il 12 gennaio 2023.

Indennità Una Tantum da 200 Euro: Approfondimenti e Chiarimenti

Accanto al bonus carburante, il legislatore ha introdotto un'indennità una tantum da 200 euro, regolamentata da articoli specifici del D.L. n. 50, convertito con modificazioni nella legge n. 91. Su questo punto, sono pervenuti oltre 250 quesiti relativi all'una tantum da 200 euro e al bonus carburante.

Periodo di Osservazione per l'Esonero Contributivo

L'articolo 31 parla di un periodo di osservazione quadrimestrale (gennaio - aprile) con l'applicazione dello sgravio contributivo dello 0,8% sulla quota a carico del dipendente anche per un solo mese. La circolare n. 73, che sul punto ha avuto l'avallo del Ministero del Lavoro, ha allargato il periodo di osservazione al 23 giugno, pur sapendo che non c'era alcun emendamento in tal senso. Questo ha generato delle perplessità in molti operatori, ricreando un "diritto circolatorio" che va oltre il dettato normativo. Tuttavia, si ritiene che si possano seguire le indicazioni di prassi dell'INPS, atteso che non dovrebbero esserci "richieste di ripetizione di indebito" se il beneficio è stato riconosciuto nel rispetto delle indicazioni dell'Istituto. L'Istituto, a seguito di chiarimenti richiesti dal Consiglio Nazionale dell'Ordine dei Consulenti del Lavoro, ha precisato, in data 25 luglio, che "resta confermata l'interpretazione dell'Istituto, avallata dal Ministero vigilante e, pertanto, le istruzioni riportate dalla circolare INPS n. 73".

Requisiti per i Lavoratori Dipendenti

Per i lavoratori dipendenti, il datore di lavoro deve verificare se almeno in un mese del periodo di osservazione (1° gennaio - 23 giugno) i singoli lavoratori abbiano avuto una retribuzione imponibile ai fini previdenziali inferiore o uguale a 2692 euro. La fruizione dell'esonero dello 0,8% esclusivamente sui ratei di tredicesima non è utile ai fini del riconoscimento dell'una tantum. Non deve essere verificato altro, perché ciò non è richiesto né dalla norma, né dall'Istituto. Ovviamente, se il lavoratore è titolare di un trattamento pensionistico (o assimilato) tra quelli individuati dall'art. 32, i 200 euro saranno erogati dall'Istituto. L'una tantum va erogata con la retribuzione di competenza del mese di luglio 2022 (anche se erogata ad agosto), ovvero, in ragione dell'articolazione dei singoli rapporti di lavoro (ad esempio, part-time ciclici) o della previsione dei CCNL, quella erogata nel mese di luglio (anche se di competenza di giugno 2022), con denuncia Uniemens entro il 31 luglio.

Casi Specifici di Lavoratori

Lavoratori a chiamata (intermittenti): Il presupposto è che ci sia un contratto di lavoro intermittente, in corso di validità, a tempo determinato o indeterminato. Se nel periodo di osservazione (1° gennaio - 23 giugno) in almeno una mensilità il dipendente ha fruito dello sgravio dello 0,8%, ha diritto ai 200 euro pur se nel mese di luglio non viene chiamato (ma il mese rientra nel suo contratto).

Lavoratori distaccati: La risposta è positiva, atteso che un lavoratore distaccato, ai sensi dell'art. 30 del D.L.vo n. 276/2003, è un lavoratore subordinato a tutti gli effetti di legge.

Lavoratori stagionali, a tempo determinato e intermittenti del settore agricolo: L'art. 32, comma 13, del D.L. n. 50 prevede che l'una tantum venga riconosciuta anche a questi lavoratori che nel corso del 2021 abbiano svolto almeno 50 giornate di lavoro effettivo. La circolare n. 73 ricorda che i 50 giorni possono essere raggiunti anche in sommatoria tra le diverse contrattualità sopra evidenziate e, inoltre, i singoli lavoratori non debbono aver superato un reddito di 35.000 euro derivante dai suddetti rapporti. L'indennità viene erogata a domanda da presentare all'Istituto entro il 31 ottobre (le modalità sono specificate al punto 7 della parte seconda della circolare n. 73). Se in forza nel mese di luglio, i 200 euro saranno erogati dal datore di lavoro, indipendentemente dalla verifica e dalla sussistenza dei requisiti di cui ai commi 13 e 14 dell'art. 32. Non c'è nella frase adoperata dalla circolare alcun riferimento alla data del 1° luglio o per tutto il mese di luglio.

Lavoratrici domestiche: Il comma 8 dell'art. 32 regolamenta la materia. I 200 euro sono corrisposti a domanda da presentare all'INPS entro il 31 ottobre. La lavoratrice non deve essere titolare di attività di lavoro dipendente non riconducibile alla gestione del lavoro domestico e non deve essere titolare di uno o più trattamenti pensionistici individuati dal comma 1 dell'art. 32. Il contratto di lavoro deve essere vigente alla data del 18 maggio 2022 e l'instaurazione del rapporto non deve essere stata già respinta dall'INPS. Ai fini dell'accoglimento non debbono essere stati superati nel 2021 i 35.000 euro, al netto dei contributi previdenziali ed assistenziali.

Collaboratori occasionali: L'art. 32, comma 15, prevede l'erogazione in favore di chi, nel periodo 1° gennaio - 31 dicembre 2021, sia stato privo di partita IVA, non iscritto ad altre forme di previdenza obbligatoria e che abbiano avuto rapporti nel corso del 2021, ex art. 2222 c.c.. I soggetti interessati debbono avere, per l'anno passato, l'accredito di almeno un contributo mensile, debbono essere iscritti alla gestione separata alla data del 18 maggio 2022. Per ottenere l'una tantum occorre presentare un'istanza all'INPS entro il 31 ottobre, come ricorda il punto 7, parte seconda, della circolare n. 73.

Titolari di indennizzo commercianti ex D.L.vo n. 207/1996: Si, lo prevede la circolare n. 73.

Pensionati residenti all'estero: Per poter ricevere i 200 euro, il pensionato deve essere residente in Italia alla data del 1° luglio.

Collaboratori coordinati e continuativi (Co.co.co.): Il comma 11 dell'art. 32 prevede il riconoscimento dell'indennità in favore dei collaboratori coordinati e continuativi nel rispetto di alcune condizioni. Il contratto deve essere attivo alla data del 18 maggio 2022, il lavoratore deve essere iscritto alla gestione separata e non deve essere titolare di uno dei trattamenti pensionistici richiamati dal comma 1 dell'art. 32 e non debbono essere iscritti ad altre forme previdenziali obbligatorie. Inoltre, nel corso del 2021 non debbono aver superato, con i predetti rapporti di collaborazione, la somma di 35.000 euro. Se sussistono tutti questi requisiti, il lavoratore deve presentare istanza all'INPS entro il 31 ottobre con le modalità previste al paragrafo 7 della seconda parte della circolare n. 73.

Lavoratori incaricati delle vendite a domicilio: Si, lo prevede il comma 16 dell'art. 32. L'una tantum è riconosciuta, a domanda, da presentare entro il 31 ottobre all'INPS.

Lavoratore pensionato INPS residente all'estero con contratto a chiamata: Il caso non è stato trattato dall'Istituto che si è limitato ad escludere il beneficio in virtù della mancanza della residenza. In questo caso, però, c'è un lavoratore che ha fornito la propria prestazione e che, in base alla stessa, ha diritto all'una tantum, il che solleva questioni di equità e interpretazione.

Ragazzi in stage: La risposta è negativa, in quanto l'una tantum spetta unicamente ai lavoratori in forza con contratto di lavoro subordinato.

Gestione di Indebite Compensazioni

Se più datori per lo stesso dipendente hanno compensato le somme su Uniemens, l'Istituto comunica agli stessi la quota parte dell'indebita compensazione effettuata, per la restituzione all'INPS e il recupero verso il dipendente. Se questo ha cessato il rapporto e non ha altre pendenze di natura economica da riscuotere dal datore, il recupero dell'indebito dovrà seguire le vie ordinarie.

Le Pubbliche Amministrazioni e il Bonus Carburante

È fondamentale distinguere l'applicabilità delle agevolazioni ai diversi tipi di datori di lavoro.

Esclusioni per le Pubbliche Amministrazioni

La disposizione si rivolge a tutti i datori di lavoro privati, imprenditori e non imprenditori (ad esempio, studi professionali, Fondazioni, Associazioni anche di tendenza). La circolare n. 27/E dell'Agenzia delle Entrate vi comprende anche gli Enti Pubblici Economici, ma non il resto delle Pubbliche Amministrazioni. Queste, nella stragrande maggioranza, sono indicate nell'art. 1, comma 2, del D.L.vo n. 165/2001, ma vi rientrano anche le cosiddette "amministrazioni assimilabili". Pertanto, per la maggior parte delle Pubbliche Amministrazioni, le agevolazioni relative al bonus carburante non sono applicabili.

Un Diritto Circolatorio che Va Oltre il Dettato Normativo

La situazione in cui la circolare INPS n. 73 ha allargato il periodo di osservazione per l'esonero contributivo oltre quanto previsto dalla legge ha ricreato un "diritto circolatorio", ossia per circolari, che va oltre il dettato normativo. Questo fenomeno, peraltro, non è nuovo, essendo stato utilizzato anche in alcuni interventi sulle integrazioni salariali del periodo pandemico. Effettivamente, una cosa di tal genere crea perplessità e, in molti, si sono chiesti cosa fare. Si comprende pienamente chi ha dei dubbi su tale "modus operandi", ma si ritiene che, nel caso di specie, si possano seguire le indicazioni di prassi dell'INPS, atteso che non dovrebbero esserci "richieste di ripetizione di indebito" se il beneficio è stato riconosciuto nel rispetto delle indicazioni dell'Istituto.