L'introduzione della Legge Bersani nel 2007 ha segnato un punto di svolta significativo nel panorama assicurativo italiano, offrendo una preziosa opportunità per ridurre i costi delle polizze RC Auto, specialmente per le famiglie e i neopatentati. Questa normativa, formalmente nota come Legge n° 248 del 4 agosto 2006, è stata concepita nell'ottica di liberalizzazione del mercato assicurativo, con l'obiettivo primario di tutelare i consumatori e promuovere una maggiore concorrenza tra le compagnie. Il suo principio fondamentale risiede nella possibilità per il proprietario di un veicolo, sia esso nuovo o usato, di "ereditare" la classe di merito di un familiare convivente, evitando così di partire dalla classe di rischio convenzionale di entrata, la quattordicesima. Questo meccanismo si traduce in un potenziale risparmio considerevole, una vera e propria "manna dal cielo" per molte famiglie italiane.

Per comprendere appieno il valore e il funzionamento di questa legge, è indispensabile avere una chiara visione del sistema Bonus Malus, che classifica gli assicurati in base al proprio storico di guida. Questo sistema, che varia da una scala da 1 a 18, assegna un numero inferiore a chi presenta un minor rischio. Tradizionalmente, un nuovo assicurato, in particolare un neopatentato, viene inserito nella quattordicesima classe, con conseguente applicazione di premi assicurativi mediamente più elevati. La Legge Bersani, tuttavia, rivoluziona questo scenario, permettendo di sfruttare una classe di merito più vantaggiosa già posseduta da un altro membro del nucleo familiare.

Il Meccanismo del Bonus Malus e la Classe di Merito

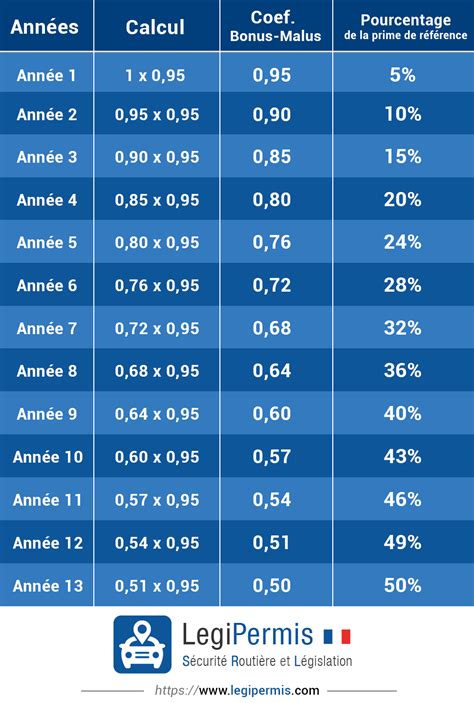

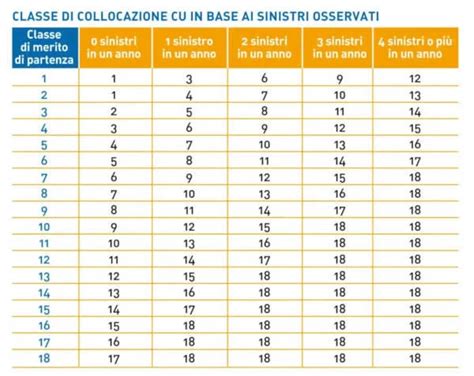

Il sistema Bonus Malus è il cuore pulsante del calcolo del premio assicurativo per la Responsabilità Civile Auto (RCA). Esso regola la maggior parte delle polizze, prevedendo che il premio vari di anno in anno in base al comportamento alla guida dell'assicurato. In linea generale, chi non provoca sinistri progredisce di una classe di merito, ottenendo così uno sconto sul premio futuro. Al contrario, chi incorre in incidenti o sinistri per i quali la compagnia è tenuta a effettuare un risarcimento, viene declassato, pagando un premio più elevato.

La classe di merito è, infatti, un indicatore fondamentale che definisce la condotta di un assicurato e viene calcolata annualmente. Essa determina il premio annuale da pagare per la polizza del proprio mezzo e varia in funzione dei sinistri commessi dal proprietario. La sua importanza è tale che chi non ha mai stipulato una polizza auto, o chi non può beneficiare di meccanismi come la Legge Bersani, parte d'ufficio dalla classe di merito 14, la classe base e più costosa.

Il sistema prevede che, in caso di sinistro con responsabilità accertata, l'assicurato venga declassato di almeno due classi. Se, invece, trascorre un anno senza incidenti, si sale di una classe. Il "Malus" scatta quando viene accertata una responsabilità prevalente o esclusiva dell'assicurato nel sinistro. In caso di colpa equa, generalmente non vi sono declassamenti. Tuttavia, è importante notare che se in un arco di cinque anni vengono provocati più incidenti, anche con bassa percentuale di colpa, ma che sommati superano il 50% di responsabilità, l'assicurato può comunque subire un declassamento.

Cos'è la Classe di Merito e Come Verificarla

La classe di merito assicurativa si riferisce al proprietario del veicolo e non al contraente della polizza, distinguendo quindi chi effettivamente guida e possiede il mezzo. Per conoscere la propria classe di merito, è necessario scaricare l'Attestato di Rischio (ATR), un documento che ogni compagnia assicurativa è tenuta a rilasciare almeno 30 giorni prima della scadenza della polizza. In alternativa, è possibile risalire alla propria classe di merito attraverso la banca dati ANIA (Associazione Nazionale fra le Imprese Assicuratrici), inserendo la targa del veicolo.

È utile distinguere tra classe di merito "interna" e classe di merito "universale" (nota anche come CU). La classe di merito interna è un parametro utilizzato da ciascuna compagnia assicurativa per determinare il costo della polizza e può variare tra le diverse compagnie. La classe di merito universale (CU), invece, è un parametro universalmente riconosciuto da tutte le società di assicurazione. È possibile effettuare la conversione tra le due tramite tabelle predisposte dall'IVASS (Istituto per la vigilanza sulle assicurazioni).

La Legge Bersani: Funzionamento e Beneficiari

La Legge Bersani permette di "ereditare" la classe di merito di un familiare convivente o di un altro membro del nucleo familiare che possiede una classe di merito vantaggiosa. Questo significa che, anziché partire dalla penalizzante quattordicesima classe, si può beneficiare di una classe inferiore, con un conseguente abbassamento del premio assicurativo. Il vantaggio è particolarmente significativo per i neopatentati, che si trovano spesso a dover affrontare premi assicurativi proibitivi.

I beneficiari principali di questa legge sono:

- Figli neopatentati o neo-assicurati: Possono ereditare la classe di merito dei genitori conviventi.

- Coppie di fatto: I partner conviventi possono trasferire la propria classe di merito l'uno all'altra.

- Coniugi: È possibile il trasferimento della classe di merito tra coniugi, anche in caso di separazione dei beni o divorzio, a condizione che mantengano la stessa residenza ufficiale.

- Altri membri del nucleo familiare conviventi: La legge si estende a tutti i membri dello stato di famiglia che condividono la stessa residenza.

È fondamentale sottolineare che la legge si applica esclusivamente a persone fisiche o ditte individuali; aziende o enti non possono beneficiare di questo vantaggio.

Requisiti e Documentazione Necessaria

Per poter beneficiare della Legge Bersani e trasferire la classe di merito più favorevole, è necessario soddisfare alcuni requisiti specifici e presentare alla compagnia assicurativa la documentazione necessaria:

- Convivenza nel nucleo familiare: Il proprietario del veicolo da assicurare e il titolare del veicolo da cui si eredita la classe di merito devono far parte dello stesso nucleo familiare e risiedere allo stesso indirizzo.

- Validità della classe di merito: La polizza del veicolo da cui si eredita la classe di merito deve essere attiva e in corso di validità, non sospesa, revocata o scaduta. Nel caso di assicurazioni sospendibili, il trasferimento della CU (Classe Universale) può avvenire solo al momento della riattivazione della polizza.

- Tempistica di immatricolazione o acquisto: Il veicolo per il quale si desidera ereditare la classe di merito deve essere stato immatricolato nuovo o acquistato usato con passaggio di proprietà entro e non oltre i 12 mesi precedenti la richiesta.

- Intestazione a persona fisica: Entrambi i veicoli coinvolti (quello da assicurare e quello da cui si eredita la classe) devono essere intestati a persone fisiche.

Documenti essenziali da presentare:

- Documento d'identità (carta d'identità o patente di guida) del proprietario del veicolo da assicurare e del titolare del veicolo da cui si eredita la classe.

- Attestato di Rischio (ATR) e carta di circolazione del veicolo da cui si trasferisce la classe di merito.

- Copia dello Stato di Famiglia, per verificare la convivenza e l'appartenenza allo stesso nucleo familiare.

La RC Familiare: Un'Estensione della Legge Bersani

Il 16 febbraio 2020 ha segnato l'entrata in vigore della RC Familiare, una modifica all'articolo 134 del Codice delle Assicurazioni (CAP) che rappresenta un'importante evoluzione della Legge Bersani. Laddove la normativa originaria permetteva il trasferimento della classe di merito solo al momento dell'acquisto di una nuova polizza e generalmente tra veicoli della stessa tipologia, la RC Familiare ha superato queste limitazioni, rendendo il meccanismo ancora più flessibile e vantaggioso.

Le principali novità introdotte dalla RC Familiare includono:

- Applicabilità al rinnovo della polizza: La RC Familiare consente di ereditare la classe di merito non solo al momento dell'acquisto di una nuova polizza, ma anche in fase di rinnovo di una polizza già esistente. Tuttavia, per poter usufruire di questa opportunità in fase di rinnovo, è essenziale che non siano avvenuti sinistri con responsabilità esclusiva, principale o paritaria negli ultimi cinque anni sul veicolo da assicurare.

- Trasferimento tra tipologie diverse di veicoli: A differenza della Legge Bersani, che poteva limitare il trasferimento della classe di merito a veicoli della stessa tipologia (ad esempio, da auto ad auto), la RC Familiare permette il trasferimento anche tra diverse tipologie di veicoli, come ad esempio da un'auto a una moto, o viceversa.

Questa estensione ha ulteriormente ampliato la platea dei beneficiari e le situazioni in cui è possibile sfruttare il vantaggio di una classe di merito più favorevole.

Come funzionano le classi di merito. Legge Bersani e RC Familiare.

Casi Particolari e Limitazioni

Nonostante la sua flessibilità, esistono alcune situazioni e limitazioni che possono impedire l'applicazione della Legge Bersani o della RC Familiare:

- Residenza non condivisa: Il trasferimento della classe di merito è permesso solo se i membri del nucleo familiare condividono la stessa residenza ufficiale.

- Validità della polizza: Non è possibile trasferire una classe di merito da una polizza non valida, ovvero scaduta, sospesa o revocata.

- Limitazioni sui soggetti: Come già accennato, la legge si applica solo a persone fisiche o ditte individuali, escludendo le persone giuridiche (aziende, enti).

- Sinistri recenti (per RC Familiare in rinnovo): Per beneficiare della RC Familiare in fase di rinnovo, non devono essersi verificati sinistri con responsabilità esclusiva, principale o paritaria negli ultimi cinque anni sul veicolo da assicurare.

- Classe di merito trasferita vs. classe originaria: È importante notare che la classe di merito trasferita potrebbe offrire uno sconto sostanzioso, ma non sempre equipara il costo a quello di un assicurato che ha maturato originariamente la medesima classe "non Bersani".

Cointestazione del Veicolo e Cambio di Residenza

La Legge Bersani e i suoi aggiornamenti tengono conto anche di situazioni come la cointestazione del veicolo. Sia che il veicolo sia intestato a una singola persona del nucleo familiare, sia a più membri, la portabilità della classe di merito è garantita, a patto che i cointestatari condividano la stessa residenza.

Per quanto riguarda il cambio di residenza, la legge Bersani non prevede la revoca automatica della classe di merito ereditata. Ciò significa che il beneficiario può continuare a usufruire della classe di merito vantaggiosa anche dopo aver cambiato indirizzo, a condizione che il trasferimento della classe sia avvenuto quando la residenza era condivisa.

Come Stipulare la Polizza e Documenti Utili

Il processo per beneficiare di questa normativa è relativamente semplice. Prima dell'attivazione della polizza, è sufficiente fornire alla compagnia assicurativa i dati del veicolo e del titolare della classe di merito da trasferire. Sarà poi necessario presentare fisicamente o caricare i documenti richiesti (come carta d'identità, stato di famiglia, attestato di rischio e carta di circolazione del veicolo "donatore") e attendere i tempi tecnici di valutazione da parte dell'assicurazione. Le compagnie assicurative hanno la facoltà di consultare registri pubblici per verificare la correttezza delle informazioni fornite.

Nel caso in cui non si ricordi la data di scadenza dell'assicurazione del veicolo da cui si vuole ereditare la classe di merito, è possibile verificarla autonomamente attraverso il Portale dell'Automobilista, inserendo la targa del veicolo.

Il Ruolo delle Compagnie Assicurative e Servizi Online

Molte compagnie assicurative, come ConTe.it (distributore di polizze online del Gruppo Admiral), si distinguono per la convenienza, la trasparenza e l'offerta di servizi innovativi. Queste realtà offrono soluzioni assicurative semplici e vantaggiose, mettendo a disposizione preventivatori online per calcolare il costo della polizza in pochi istanti e senza impegno d'acquisto. Inoltre, per rispondere a dubbi o emergenze, molte compagnie mettono a disposizione team di esperti e assistenza online 24 ore su 24, 7 giorni su 7.

La classe di merito, sebbene sia un parametro fondamentale per la determinazione del premio assicurativo, non è l'unica variabile che influenza il costo finale della polizza. Altri fattori, come il tipo di veicolo, l'età del conducente, la sua esperienza di guida, la presenza di garanzie accessorie e le caratteristiche del territorio di residenza, concorrono a definire il premio.

La Legge Bersani, evoluta nella RC Familiare, rappresenta quindi uno strumento prezioso per alleggerire l'onere economico delle assicurazioni auto, promuovendo al contempo una maggiore equità e accessibilità nel mercato assicurativo italiano. La sua corretta comprensione e applicazione consente a molti automobilisti di beneficiare di condizioni più vantaggiose, rendendo la guida un'esperienza più serena e meno onerosa.