La gestione di un sinistro stradale automobilistico (RCA) è un processo che, sebbene spesso percepito come complesso, segue procedure ben definite dal Codice delle Assicurazioni Private. Comprendere queste procedure è fondamentale per il danneggiato che intende ottenere il giusto risarcimento. Lo Studio Cataldi offre un quadro dettagliato di tali procedure, delineando i passaggi necessari, la documentazione da produrre e le tempistiche da rispettare. Questo articolo si propone di esplorare in profondità la lettera di denuncia di sinistro, analizzando le diverse vie di risarcimento e fornendo indicazioni pratiche basate sulle normative vigenti e sulla giurisprudenza.

Due Percorsi di Risarcimento: Ordinario e Diretto

Il Codice delle Assicurazioni Private (D.Lgs. 209/2005) stabilisce fondamentalmente due differenti procedure di risarcimento del danno derivante da sinistri RCA:

Procedura Ordinaria (Art. 148 del Codice delle Assicurazioni Private): Questa procedura è da esperire contro l'assicuratore del veicolo responsabile del sinistro. È applicabile anche nel caso in cui lo scontro sia avvenuto con un veicolo immatricolato all'estero.

Procedura di Risarcimento Diretto (Art. 149 del Codice delle Assicurazioni Private): In questa modalità, il danneggiato promuove l'azione direttamente nei confronti della propria compagnia assicurativa. Questa opzione è generalmente applicabile in casi di sinistri con danni ai soli veicoli e/o cose, e con lesioni fisiche di lieve entità (entro il 9% di invalidità permanente).

La scelta tra queste due procedure dipende da vari fattori, tra cui la dinamica del sinistro, l'entità dei danni (materiali e/o fisici) e la presenza di accordo tra le parti coinvolte.

Gli Oneri Iniziali in Caso di Sinistro

Quando si viene coinvolti in un sinistro stradale, gravano in capo ai conducenti diversi oneri da espletare. Si possono presentare due situazioni disparate:

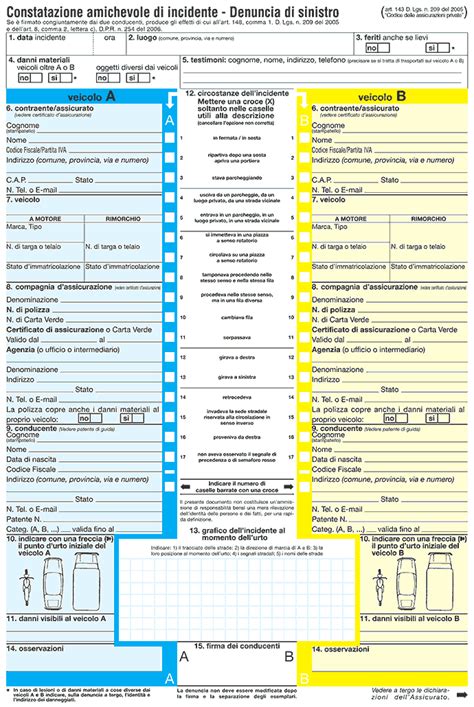

Accordo sulla Dinamica: Se tra i conducenti coinvolti vi è accordo sulla dinamica dello scontro, gli stessi compilano e sottoscrivono congiuntamente il modello C.A.I. (Constatazione Amichevole di Incidente), comunemente noto come "modulo blu". In questo caso, salvo prova contraria da parte della compagnia di assicurazione, si presume che il sinistro si sia verificato nelle circostanze, con le modalità e conseguenze risultanti dal modulo stesso. È cura ed obbligo delle imprese assicurative consegnare al contraente una copia del detto modulo al momento della stipulazione o del rinnovo del contratto, nonché in occasione di ogni denuncia di sinistro, come disciplinato dal regolamento n. 13 del 2008 dell’IVASS.

Assenza di Accordo o Necessità di Tutela: Alternativa alla presentazione del modulo blu, o qualora non vi sia accordo, è la formulazione per iscritto della cosiddetta "denuncia cautelativa". Questa descrizione del sinistro deve essere trasmessa all'assicuratore. L'omissione di tale comunicazione può esporre l'assicurato all'addebito dell'inadempimento dell'obbligo di avviso ex art. 1915 del Codice Civile, con il rischio di vedersi ridotta, o addirittura azzerata, l'indennità. L'articolo 1915 del Codice Civile, infatti, sancisce che "l'assicurato che dolosamente non adempie l'obbligo dell'avviso o del salvataggio perde il diritto all'indennità."

La Procedura di Risarcimento Ordinario (Art. 148 Codice delle Assicurazioni)

La procedura disciplinata dall'articolo 148 del Codice delle Assicurazioni Private presenta alcune specificità rispetto al risarcimento diretto.

Quando si Applica la Procedura Ordinaria?

A differenza della procedura di risarcimento diretto, che ha limiti di applicabilità più stringenti, la procedura ordinaria ex art. 148 non ha limiti di applicabilità rigidi. In particolare, rientrano nell'area applicativa di tale procedura:

- Sinistri con più di due veicoli coinvolti: Quando il sinistro coinvolge più di due veicoli a motore.

- Sinistri con veicoli e altri mezzi: Allorquando il sinistro coinvolga un veicolo a motore e un mezzo a propulsione differente (come ad esempio una bicicletta), oppure un veicolo speciale o una macchina agricola.

- Lesioni macropermanenti: Nell'eventualità di lesioni cosiddette "macropermanenti", ovvero quelle che comportano una invalidità permanente superiore al 9%.

La Richiesta di Risarcimento ai Sensi dell'Art. 148

Va preliminarmente evidenziato come l'azione disciplinata dall'articolo 148 per il risarcimento dei danni causati dalla circolazione dei veicoli e dei natanti, per i quali vi è l'obbligo di assicurazione, può essere proposta solamente una volta che siano decorsi 60 giorni (ovvero, in casi di lesioni alla persona, 90 giorni) da quando il danneggiato ha provveduto a mettere in mora l'impresa di assicurazione a mezzo lettera raccomandata con avviso di ricevimento. Questo termine è stabilito dall'articolo 145 del Codice delle Assicurazioni Private.

La domanda di risarcimento, ai sensi del comma 1 dell'articolo 148, deve recare:

- L'indicazione degli aventi diritto al risarcimento.

- Il luogo, i giorni e le ore in cui le cose danneggiate sono disponibili, per non meno di 5 giorni non festivi, per l'ispezione diretta ad accertare l'entità del danno.

Entro 60 giorni dalla ricezione della richiesta corredata da tutta la documentazione necessaria, la compagnia assicurativa - qualora lo riterrà opportuno - formulerà al danneggiato una congrua e motivata offerta di risarcimento, ovvero comunicherà i motivi che le impediscono di avanzare un'offerta. Solamente allo spirare di tale termine, che viene ridotto a 30 giorni qualora il modulo di denuncia sia stato sottoscritto da tutti i conducenti coinvolti nel sinistro, il danneggiato potrà procedere alla riparazione delle cose danneggiate.

Il diritto al risarcimento dell'assicurato resta fermo anche nell'eventualità in cui quest'ultimo decida di non procedere alla riparazione del veicolo, nonché la facoltà di ottenere l'integrale risarcimento per la riparazione a regola d'arte del veicolo danneggiato, avvalendosi anche di imprese di autoriparazione di propria fiducia abilitate ai sensi della Legge n. 5 febbraio 1992, n. 122.

Come ottenere il giusto risarcimento danni in caso di incidente stradale

Gestione di Lesioni Personali e Decessi

Il contenuto della richiesta e il termine concesso all'impresa differiscono leggermente qualora vi siano lesioni personali o, addirittura, si siano registrate delle vittime. In questi casi, la domanda di risarcimento (presentata dal danneggiato ovvero, in caso di decesso, dagli aventi diritto) dev'essere implementata con:

- L'indicazione del codice fiscale degli aventi diritto al risarcimento.

- La descrizione delle circostanze nelle quali si è verificato il sinistro.

- Ai fini dell'accertamento e della valutazione del danno da parte dell'impresa, i dati relativi all'età, all'attività del danneggiato, al suo reddito, all'entità delle lesioni subite.

- Attestazione medica comprovante l'avvenuta guarigione con o senza postumi permanenti.

- La dichiarazione ai sensi dell'articolo 142, comma 2, del D.Lgs. 209/2005 (relativa all'eventuale diritto a prestazioni da parte di istituti di assicurazioni sociali obbligatorie), o, in caso di decesso, dallo stato di famiglia della vittima.

Al fine di avere un quadro completo dell'accaduto, è facoltà dell'assicuratore, nel rispetto sempre dei termini succitati, richiedere ai competenti organi di polizia le informazioni eventualmente acquisite relativamente alla dinamica dell'incidente, alla residenza e al domicilio delle parti coinvolte, nonché alla targa di immatricolazione o altro analogo segno distintivo.

Ove la richiesta di risarcimento inoltrata dal danneggiato risulti incompleta, l'impresa, entro 30 giorni dal ricevimento della stessa, è tenuta a richiedere le necessarie integrazioni. In tal caso, i termini per formulare l'offerta si interrompono e decorrono nuovamente dalla data di ricezione dei nuovi documenti.

Prevenzione e Contrasto alle Frodi Assicurative

Una novità importante in materia di prevenzione e contrasto ai fenomeni fraudolenti è stata introdotta dal Decreto Legge n. 179/2012. Al comma 2-bis dell'articolo 148 del Codice delle Assicurazioni, è enunciato che l'impresa di assicurazione provvede alla consultazione dell'archivio informatico integrato di cui all'articolo 21 del decreto-legge 18 ottobre 2012, n. 179.

Qualora dal risultato della consultazione, avuto riguardo al codice fiscale dei soggetti coinvolti ovvero ai veicoli danneggiati, emergano indici di anomalia definiti dall'IVASS, o qualora altri indicatori di frode siano segnalati da dispositivi elettronici o siano emersi in sede di perizia con documentata incongruenza del danno dichiarato, l'impresa può decidere di non fare offerta di risarcimento. Tale decisione deve essere motivata con la necessità di condurre ulteriori approfondimenti. La relativa comunicazione è trasmessa dall'impresa al danneggiato e all'IVASS, unitamente alla documentazione relativa alle analisi condotte.

Entro trenta giorni dalla comunicazione della predetta decisione, l'impresa deve comunicare al danneggiato le sue determinazioni conclusive. All'esito degli approfondimenti, l'impresa può non formulare offerta di risarcimento qualora, entro il termine di cui al terzo periodo, presenti querela, informandone contestualmente l'assicurato. In tal caso, i termini di cui ai commi 1 e 2 sono sospesi. L'azione in giudizio prevista dall'articolo 145 è proponibile solo dopo la ricezione delle determinazioni conclusive dell'impresa o, in sua mancanza, allo spirare del termine di sessanta giorni di sospensione della procedura.

In sostanza, il legislatore ha concesso alle compagnie assicurative la possibilità di non avanzare un'offerta di risarcimento qualora emergano elementi utili a ritenere di trovarsi di fronte a un sinistro fraudolento, basandosi su banche dati antifrode, perizie o dispositivi telematici (come la "scatola nera").

La Posizione della Corte di Cassazione sull'Art. 148

Diverse pronunce della Corte di Cassazione hanno chiarito aspetti cruciali relativi all'applicazione dell'articolo 148:

Sentenza n. 19354/2016: Questa sentenza evidenzia due aspetti fondamentali:

- L'omissione della richiesta stragiudiziale di risarcimento del danno non è ostativa alla liquidazione del danno né reca pregiudizio all'operatore, non impedendo la formulazione dell'offerta e non rendendo improponibile la successiva domanda giudiziale.

- La proposizione di una domanda priva di un elemento richiesto non ne ostacola la proponibilità. La collaborazione tra danneggiato e assicuratore nella fase stragiudiziale impone correttezza e buona fede. Pertanto, la richiesta di risarcimento è idonea a produrre il suo effetto in tutti i casi in cui contenga gli elementi necessari e sufficienti perché l'assicuratore possa accertare le responsabilità, stimare il danno e formulare l'offerta. È irrilevante, ai fini della proponibilità della domanda, la circostanza che la richiesta fosse priva di uno o più contenuti richiesti dall'art. 148 cod. ass.

Sentenza n. 24205/2015: Questa pronuncia affronta la classificazione dell'offerta avanzata dall'assicuratore, specificando se questa debba avere valore confessorio o di riconoscimento del debito. La Corte ha affermato che l'offerta dell'assicuratore per la responsabilità civile auto non ha portata cognitiva o ricognitiva di un fatto o di un rapporto preesistenti, quindi non è una dichiarazione confessoria né di riconoscimento dell'importo del debito risarcitorio. L'articolo 148 non attribuisce all'offerta della compagnia questo valore né la configura come vincolante, in danno dell'assicuratore, nel successivo giudizio instaurato dal danneggiato che non abbia accettato l'offerta in sede stragiudiziale.

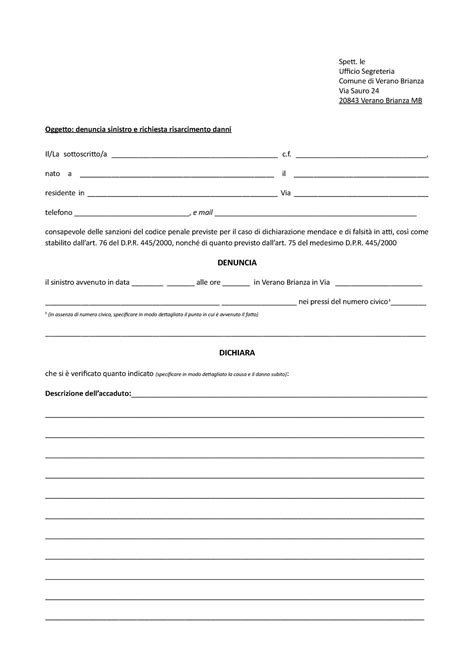

La Lettera di Denuncia Sinistro: Elementi Chiave

La lettera di denuncia di sinistro è il documento fondamentale con cui il danneggiato avvia il processo di richiesta di risarcimento. Ecco gli elementi essenziali da includere, come indicato anche da Studi legali come lo Studio Cataldi:

- Generalità del Richiedente: Indicare le proprie generalità complete, incluso il codice fiscale.

- Dati del Sinistro: Descrizione precisa della dinamica dell'incidente, con indicazione del luogo, data e ora.

- Danni Subiti: Dettaglio dei danni materiali subiti dal veicolo e/o delle lesioni personali.

- Documentazione Allegata:

- Copia del modello C.A.I. sottoscritto o, in alternativa, copia del verbale delle autorità intervenute (Polizia, Carabinieri, ecc.).

- In caso di danni materiali: preventivi di riparazione, fatture, eventuale perizia.

- In caso di lesioni personali: referto di pronto soccorso, certificati medici, attestazione di guarigione, eventuale perizia medico-legale.

- Dichiarazione ai sensi dell'art. 142, comma 2, D.Lgs. 209/2005 (relativa a prestazioni da assicurazioni sociali obbligatorie).

- Stato di famiglia della vittima (in caso di decesso).

- Richiesta di Risarcimento: Espressione chiara della richiesta di risarcimento per tutti i danni subiti.

- Disponibilità del Veicolo: Indicare luogo e orari in cui il veicolo danneggiato è disponibile per l'ispezione da parte del perito.

- Messa in Mora: La lettera deve valere anche come formale messa in mora ai sensi degli artt. 1219 e ss. del Codice Civile, al fine di interrompere i termini di prescrizione.

- Indicazione dei Testimoni: Se i danni riguardano solo le cose e non le persone, è necessario indicare i nominativi dei testimoni che hanno assistito al sinistro.

Tempi di Risposta delle Compagnie Assicurative

Le compagnie assicurative sono tenute a rispettare determinati termini per formulare un'offerta di risarcimento o per comunicare i motivi del diniego:

- Danni materiali: Entro 60 giorni dalla ricezione della richiesta completa.

- Danni materiali (con C.A.I. sottoscritto da tutti): Il termine si riduce a 30 giorni.

- Lesioni personali: Entro 90 giorni dalla ricezione della richiesta completa e di tutta la documentazione medica necessaria.

La Procedura di Ricorso in Caso di Mancato Accordo

Qualora non si raggiunga un accordo stragiudiziale con la compagnia assicurativa, il danneggiato ha la possibilità di intraprendere un'azione legale. Il ricorso, specialmente in casi di lesioni personali, può essere introdotto secondo il rito sommario previsto dall'art. 3 della Legge 24/2001, che garantisce tempi più rapidi rispetto al giudizio ordinario. La prescrizione per i danni da sinistro stradale è generalmente di 2 anni dal sinistro.

Considerazioni Finali

La lettera di denuncia di sinistro RCA è un atto formale di cruciale importanza. La sua corretta redazione, corredata dalla documentazione necessaria e inviata alla compagnia assicurativa competente, è il primo passo indispensabile per ottenere il giusto ristoro dei danni subiti. La comprensione delle procedure ordinarie e di risarcimento diretto, unitamente alla conoscenza dei termini e delle facoltà previste dalla normativa e dalla giurisprudenza, consente al danneggiato di affrontare con maggiore consapevolezza e tutela i propri diritti in seguito a un sinistro stradale. L'assistenza di un legale esperto in materia di risarcimento danni da sinistri stradali è spesso consigliata, soprattutto nei casi più complessi, per garantire una corretta gestione della pratica e massimizzare le possibilità di ottenere un risarcimento equo.