Il pagamento dell'Imposta Municipale Propria (IMU) rappresenta un adempimento fiscale fondamentale per i proprietari di immobili in Italia. La sua corretta gestione, soprattutto attraverso il modello F24, è cruciale per evitare sanzioni e complicazioni. Questo articolo si propone di fornire una guida dettagliata e comprensiva sulla compilazione del modello F24 per l'IMU, analizzando codici tributo, campi specifici, scadenze e vantaggi del sistema unificato.

L'Evoluzione dell'IMU e l'Introduzione del Modello F24

L'Imposta Municipale Propria (IMU) ha subito diverse modifiche nel corso degli anni, con l'obiettivo di semplificare e razionalizzare il sistema di riscossione dei tributi locali. Una delle innovazioni più significative è stata l'istituzione del modello F24 come strumento principale per il versamento dell'imposta. L'Agenzia delle Entrate ha infatti disposto modifiche ai modelli F24 e F24 accise per adattarli alle esigenze della nuova imposta.

Il modello F24, noto anche come "modello di pagamento unificato", permette ai contribuenti di versare l'IMU insieme ad altri tributi locali, come la TASI (Tributo per i Servizi Indivisibili) e, in alcuni casi, la TARI (Tassa sui Rifiuti), in un'unica soluzione. Questo sistema è stato introdotto per semplificare le procedure di versamento, ridurre gli errori e migliorare la tracciabilità dei pagamenti.

Codici Tributo per l'IMU

Per consentire il corretto versamento delle somme dovute a titolo di IMU tramite modello F24, sono stati istituiti specifici codici tributo. È fondamentale utilizzare il codice corretto in base alla tipologia di immobile e alla destinazione del versamento (Comune o Stato).

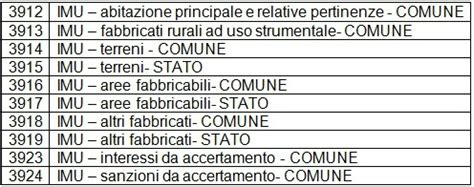

Ecco i codici tributo principali, con particolare riferimento alle disposizioni per l'IMU 2020 e anni successivi:

- 3912: IMU abitazione principale e relative pertinenze - COMUNE

- 3913: IMU fabbricati rurali ad uso strumentale - COMUNE

- 3914: IMU terreni - COMUNE

- 3915: IMU terreni - STATO (eliminato da IMU 2015/2016)

- 3916: IMU aree fabbricabili - COMUNE (50%, 100% da IMU 2015/2016)

- 3917: IMU aree fabbricabili - STATO (50%, eliminato da IMU 2015/2016)

- 3918: IMU altri fabbricati - COMUNE (50%, 100% da IMU 2015/2016)

- 3919: IMU altri fabbricati - STATO (50%, eliminato da IMU 2015/2016)

- 3923: IMU INTERESSI DA ACCERTAMENTO - COMUNE

- 3924: IMU SANZIONI DA ACCERTAMENTO - COMUNE

- 3925: IMU immobili ad uso produttivo classificati nel gruppo catastale D - STATO

- 3930: IMU immobili ad uso produttivo classificati nel gruppo catastale D - INCREMENTO COMUNE (esclusi i fabbricati rurali ad uso strumentale che hanno sempre il codice 3913)

È importante notare che, a seguito di modifiche legislative, alcuni codici tributo sono stati soppressi o modificati nella loro attribuzione (ad esempio, la quota destinata allo Stato per determinati immobili). Per l'IMU 2012, ad esempio, per seconde case o aree fabbricabili, erano previsti codici tributo distinti per il Comune (50%) e per lo Stato (50%), da indicare entrambi sull'importo a debito. Dal 2019, invece, per l'IMU si versa l'intero importo, in acconto o saldo, direttamente al Comune.

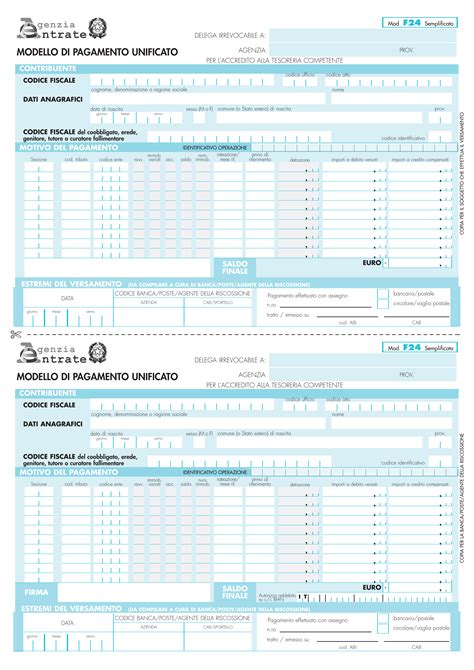

Compilazione Campo per Campo del Modello F24 per l'IMU

La compilazione accurata del modello F24 è essenziale per garantire la regolarità del versamento. Di seguito, un'analisi dettagliata dei campi più importanti:

Sezione "IMU E ALTRI TRIBUTI LOCALI"

Questa sezione è dedicata ai versamenti dell'IMU e di altri tributi locali.

- Codice ente/codice comune: Inserire il codice catastale del Comune nel cui territorio sono situati gli immobili. Questo codice è composto da quattro caratteri. È possibile reperirlo tramite apposite ricerche online o presso gli uffici comunali.

- Ravv.: Barrare questa casella se il pagamento si riferisce al Ravvedimento Operoso, ovvero se si sta sanando un'omissione o un errore commesso in precedenza. In questo caso, l'anno di riferimento da indicare sarà quello in cui l'imposta avrebbe dovuto essere versata.

- Immob. variati: Barrare questa casella qualora siano intervenute delle variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione IMU. La dichiarazione di variazione IMU va presentata entro 90 giorni dall'evento che ha modificato la situazione degli immobili e che sia rilevante ai fini tributari. In caso di dubbi, è consigliabile contattare il proprio Comune.

- Acc.: Questa casella si riferisce al pagamento dell'acconto. Va barrata se il versamento effettuato riguarda la rata di acconto.

- Saldo: Questa casella si riferisce al pagamento del saldo. Va barrata se il versamento effettuato riguarda la rata di saldo. Se il pagamento è effettuato in unica soluzione per acconto e saldo, è necessario barrare entrambe le caselle "Acc." e "Saldo".

- Numero immobili: Indicare il numero degli immobili per cui si effettua il versamento. Il campo è previsto per un massimo di 3 cifre.

- Codice tributo: Inserire il codice tributo corrispondente alla tipologia di immobile e al destinatario del versamento, come elencato precedentemente.

- Rateazione/mese riferimento: Questo campo è utilizzato per indicare la rata di pagamento o il mese di riferimento.

- Pagamento in 2 rate (1 di acconto + 1 di saldo):

- 1ª rata: barrare la casella "Acc.", indicare "0101" nel campo "rateazione/mese rif".

- 2ª rata: barrare la casella "Saldo", indicare "0101" nel campo "rateazione/mese rif".

- Pagamento in un'unica soluzione: barrare sia la casella "Acc." che la casella "Saldo", e indicare "0101" nel campo "rateazione/mese rif.".

- Pagamento in 2 rate (1 di acconto + 1 di saldo):

Altri Campi Fondamentali

- Anno di riferimento: Deve essere indicato l'anno d'imposta cui si riferisce il pagamento. Nel caso in cui sia barrato lo spazio "Ravv.", indicare l'anno in cui l'imposta avrebbe dovuto essere versata.

- Importi a credito compensati: Questo campo non deve essere compilato per il versamento dell'IMU.

- Importi a debito versati: Indicare l'importo a debito dovuto, arrotondato all'euro (es. 314,56 = 315; 314,48 = 314). Questo importo deve essere calcolato al netto delle detrazioni e comprensivo delle pertinenze.

- Detrazione: Specificare l'importo della detrazione di cui si beneficia. Le detrazioni possono spettare per la prima casa, per determinate tipologie di fabbricati a discrezione del comune, o per ogni figlio a carico con età non superiore a 26 anni (con un massimo di 8 figli). L'importo standard per la prima casa è di €200,00 e di €50,00 per ogni figlio. L'ammontare effettivo della detrazione può variare a seconda del tipo di pagamento scelto (unica soluzione, rateizzato) e del numero di proprietari.

Esempi di Compilazione per la Prima Casa

È importante sottolineare che per il 2020 non è dovuto alcun versamento per la prima casa, salvo eccezioni previste dalla normativa vigente per immobili di lusso o specifiche categorie catastali.

- Prima casa con proprietario singolo: La detrazione di €200 spetta interamente al proprietario. Se si effettua un unico versamento a giugno, si riporta la cifra intera di €200 in questo campo. Se si opta per tre versamenti (acconto a giugno, rata intermedia a settembre e saldo a dicembre), la detrazione va ripartita: €66,67 per la rata di acconto, €66,67 per la rata intermedia e €66,67 per il saldo.

- Prima casa di proprietà di due coniugi al 50%: La detrazione di €200 si divide per due, spettando a ciascun coniuge una detrazione complessiva di €100. Se il pagamento viene effettuato in tre rate, ogni coniuge porterà in detrazione €33,34 per la rata di giugno, €33,34 per quella di settembre e €33,34 per il saldo.

Calcolo IMU 2024 | Ti spiego tutto | E puoi stampare il modello F24

Dove e Come Pagare il Modello F24 IMU

Il modello F24 IMU può essere compilato e pagato in diverse modalità:

- Telematicamente:

- Tramite il servizio di home banking della propria banca o di Poste Italiane, con addebito diretto sul conto corrente. Questa è la modalità più rapida e comoda, che permette anche di indicare la data di versamento desiderata.

- Attraverso i servizi telematici messi a disposizione dall'Agenzia delle Entrate (ad esempio, il servizio F24 Web).

- Cartaceo:

- Recandosi presso gli sportelli delle banche, degli uffici postali o degli intermediari abilitati (come le tabaccherie convenzionate). In questo caso, è necessario presentare n°3 copie del modello debitamente compilato.

Il vantaggio del pagamento telematico, in particolare tramite home banking, è la possibilità di specificare la "data di versamento", ovvero la data in cui i fondi verranno effettivamente prelevati dal conto corrente. Questo consente una maggiore flessibilità nella gestione delle scadenze.

Correzione degli Errori nel Modello F24

Qualora ci si accorga di aver commesso degli errori nella compilazione del modello F24, è possibile richiedere la correzione dei dati tramite il servizio CIVIS dell'Agenzia delle Entrate, disponibile nell'area riservata del sito dell'Agenzia stessa. Questo servizio permette di ricercare la delega da modificare utilizzando diversi criteri (protocollo, progressivo telematico, data versamento/saldo/codice ente). La lavorazione delle richieste avviene generalmente in tempi molto rapidi.

Scadenze per il Pagamento dell'IMU

Le scadenze per il pagamento dell'IMU sono generalmente suddivise in due rate annuali, anche se possono variare in base alle disposizioni comunali.

- Acconto: Di norma, entro il 16 giugno di ogni anno.

- Saldo: Entro il 16 dicembre dello stesso anno.

Per l'IMU 2020, le scadenze rateizzate erano:

- 16 giugno e 16 dicembre (per la seconda casa e altri tipi di fabbricati).

- 16 settembre e 16 dicembre (per la prima casa, il cui pagamento a giugno era stato sospeso per effetto di decreti legge).

È possibile, in molti casi, effettuare il pagamento dell'intero importo in un'unica soluzione entro la prima scadenza (il 16 giugno).

Vantaggi del Modello di Pagamento Unificato IMU

L'adozione del modello F24 unificato per il pagamento dell'IMU e di altri tributi locali offre numerosi vantaggi ai contribuenti:

- Semplificazione: Un unico modello per il pagamento di diverse imposte riduce la burocrazia e semplifica gli adempimenti fiscali.

- Risparmio di tempo: Il contribuente evita di dover effettuare più versamenti separati in momenti diversi.

- Riduzione degli errori: Dati codificati e processi standardizzati minimizzano il rischio di dimenticanze o calcoli errati.

- Maggiore trasparenza e tracciabilità: Una ricevuta unificata facilita il controllo dei pagamenti effettuati.

- Possibilità di pagamento online: Le modalità telematiche offrono comodità e rapidità.

- Compensazione di crediti: Il modello F24 permette, in determinate situazioni, di compensare crediti fiscali con debiti tributari.

Secondo indagini condotte, oltre il 70% dei contribuenti ritiene il modello unificato più semplice e meno oneroso in termini di tempo, con una conseguente diminuzione delle richieste di assistenza agli uffici tributari comunali.

Normativa di Riferimento e Considerazioni Finali

L'IMU è disciplinata principalmente dal Decreto Legislativo 14 marzo 2011, n. 23, e successive modifiche. L'imposta è dovuta per anni solari, proporzionalmente alla quota e ai mesi dell'anno nei quali si è protratto il possesso. Il mese durante il quale il possesso si è protratto per almeno quindici giorni è computato per intero.

Dal 2014, l'IMU è stata integrata nella IUC (Imposta Unica Comunale) istituita dalla Legge 27 dicembre 2013, n. 147, sebbene la disciplina IMU sia rimasta sostanzialmente separata. La Legge di Bilancio 2020 (Legge 27 dicembre 2019, n. 160) ha apportato ulteriori modifiche alla disciplina dell'IMU, con particolare riferimento all'esenzione per l'abitazione principale e alle relative pertinenze.

In conclusione, la corretta comprensione e applicazione delle regole per la compilazione del modello F24 per l'IMU sono fondamentali. Si raccomanda di utilizzare calcolatori online affidabili o di rivolgersi a consulenti fiscali per il calcolo preciso degli importi e per assicurarsi di rispettare tutte le scadenze e normative vigenti, evitando così spiacevoli sanzioni. La conservazione delle ricevute di pagamento è sempre indispensabile come prova dell'avvenuto versamento.