In caso di incidente stradale, comprendere le procedure e i diritti legali è fondamentale per ottenere il giusto risarcimento dei danni subiti. La normativa italiana, in particolare dall'introduzione del risarcimento diretto nel 2007, ha semplificato alcuni aspetti, ma ha anche introdotto specifiche condizioni e meccanismi che il danneggiato deve conoscere.

La Denuncia del Sinistro e la Richiesta di Risarcimento

Per ottenere il risarcimento dei danni subiti, il danneggiato deve denunciare il sinistro alla propria compagnia di assicurazioni. Un'alternativa, ancor più efficace, è fare una vera e propria richiesta danni contenente tutto ciò che prevede la normativa in materia. Questo non basta, bisognerà anche accertarsi che tale risarcimento corrisponda al giusto danno patito.

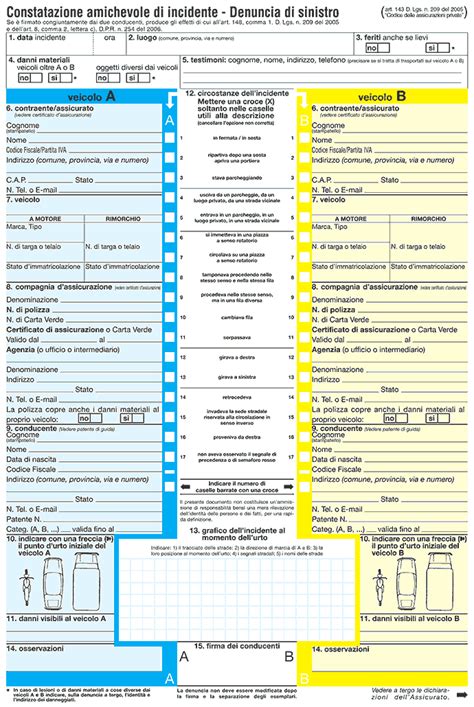

Il Modulo di Constatazione Amichevole (C.A.I.)

La cosa più semplice da fare è compilare il modulo di constatazione amichevole di incidente (C.A.I.) - denuncia di sinistro. È lo strumento più diffuso e può essere attivato rivolgendosi direttamente alla propria impresa assicurativa se nell'incidente sono stati coinvolti solo due veicoli, entrambi immatricolati e assicurati in Italia, e se non si è responsabili del sinistro (o lo si è solo in parte).

La Procedura di Risarcimento Diretto (Indennizzo Diretto)

Dall'anno 2007, con l’introduzione del risarcimento diretto, a risarcire sarà la nostra compagnia e non la compagnia di assicurazioni del responsabile civile. Questa procedura si applica se il sinistro ha avuto luogo tra due veicoli a motore identificati ed assicurati e da esso siano derivati danni ai veicoli stessi o ai loro conducenti. I danneggiati hanno facoltà di rivolgere la richiesta di risarcimento alla propria compagnia di assicurazione.

Casi in cui non si applica il Risarcimento Diretto

La procedura di risarcimento diretto non si applica in diverse situazioni:

- Sinistri senza urto tra veicoli.

- Sinistri che coinvolgono più di due veicoli.

- Sinistri che coinvolgono veicoli immatricolati all’estero (in questo caso ci si deve rivolgere all’Ufficio Centrale Italiano).

- In caso di risarcimento del danno subito dal terzo trasportato (il quale deve indirizzare la richiesta all’impresa di assicurazione del veicolo sul quale era a bordo al momento del sinistro).

- Sinistri che abbiano causato lesioni gravi (macropermanenti).

- Sinistri con un ciclomotore che non sia munito della c.d. targa nuova.

- Sinistri che coinvolgono imprese di assicurazione con sede legale in altri Stati membri che operano nel territorio della Repubblica ai sensi degli articoli 23 e 24 del D.lg. 209/05.

Tempistiche per l'Offerta di Risarcimento nel Risarcimento Diretto

Il termine di 60 giorni per l'offerta di risarcimento si riduce a 30 giorni se i due conducenti dei veicoli coinvolti sottoscrivono congiuntamente il modulo di constatazione amichevole di incidente (C.A.I.). Per ottenere il risarcimento nei termini indicati è molto importante che la richiesta sia completa di tutti gli elementi previsti dalla legge. Se la richiesta manca di qualche elemento essenziale, l’impresa è tenuta ad indicare, entro 30 giorni, le informazioni integrative necessarie alla definizione del sinistro. L'eventuale mancanza di uno o più dati fondamentali per formulare l'offerta di risarcimento sospende e non interrompe i 30, 60 o 90 giorni che la Compagnia ha per formulare l'offerta. La richiesta va inoltrata al proprio assicuratore R.C. Auto (secondo la procedura di "risarcimento diretto" - art. 149 del D.lg. 209/05).

Come compilare la constatazione amichevole di incidente

Accettazione o Rifiuto dell'Offerta

La somma offerta dalla propria Compagnia può essere accettata o rifiutata. Se il danneggiato dichiara di accettare la somma offerta a titolo di risarcimento, l’assicurazione provvede al pagamento entro quindici giorni dalla ricezione della comunicazione e il danneggiato è tenuto a rilasciare quietanza liberatoria. L’impresa di assicurazione, entro quindici giorni, corrisponde la somma offerta al danneggiato che abbia comunicato di non accettare l’offerta o che non abbia fatto pervenire alcuna risposta. In caso di rifiuto, si può procedere con ulteriori azioni legali. Ciò obbligherà comunque l’agenzia assicuratrice a versare l’importo stabilito entro 15 giorni dalla comunicazione di non accettazione.

La Procedura Ordinaria di Risarcimento Danni

Se non è possibile utilizzare l’indennizzo diretto, si deve ricorrere alla procedura ordinaria. In questo caso, è consigliabile compilare il modello CAI, che contiene tutti i dati necessari per le compagnie assicurative. La procedura ordinaria di risarcimento danni sinistro stradale è applicata in tutti i casi in cui non sia utilizzabile il meccanismo del risarcimento diretto, pur essendo stata sottoscritta, talvolta, la Constatazione amichevole. Si badi, infatti, che la compilazione della C.A.I. permette di accedere al meccanismo del risarcimento diretto solo qualora ne sussistano le condizioni. In tutti questi casi sarà necessario richiedere alla controparte il risarcimento dei danni subiti. La Compagnia, secondo la procedura ordinaria, dev’essere notiziata del sinistro tendenzialmente entro tre giorni (si tenga comunque presente che il diritto al risarcimento del danno prodotto dalla circolazione dei veicoli si prescrive in due anni ai sensi dell’art. 2947 c.c.). I recapiti (sede legale e indirizzo pec) delle singole Compagnie assicurative sono facilmente consultabili nei rispettivi siti web.

Richiesta di Risarcimento per Sinistri con Veicoli Non Assicurati o Non Identificati

La richiesta di risarcimento per i sinistri causati da veicoli non assicurati, o di cui risulti impossibile identificare l'assicuratore oppure da un veicolo posto in circolazione contro la volontà del proprietario (es. furto del veicolo), va indirizzata alla CONSAP - Fondo di Garanzia per le Vittime della strada.

Diritti del Terzo Trasportato

Il diritto al risarcimento del trasportato è regolamentato, in particolare, dall’art. 141 del D.lg. 209/05. L’azione diretta avente ad oggetto il risarcimento è esercitata nei confronti dell’impresa di assicurazione del veicolo sul quale il danneggiato era a bordo al momento del sinistro nei termini di cui all’articolo 145. L’impresa di assicurazione del responsabile civile può intervenire nel giudizio e può estromettere l’impresa di assicurazione del veicolo, riconoscendo la responsabilità del proprio assicurato. Questa garanzia comporta lo spostamento del “rischio di causa” dal terzo trasportato alla compagnia di assicurazione del veicolo trasportante, e ciò a prescindere dall’accertamento della responsabilità nella causazione dell’incidente. Il terzo trasportato, quindi, è risarcito - in questo caso entro 30 giorni - direttamente dall’impresa di assicurazione del veicolo sul quale era a bordo al momento del sinistro entro un massimale di legge.

La Responsabilità da Circolazione dei Veicoli ex art. 2054 c.c.

L’obbligo di risarcire il danno causato da un sinistro stradale trova il suo fondamento nel combinato disposto degli artt. 2043 e 2054 c.c. I danni causati dall’incidente stradale, infatti, generano una responsabilità da fatto illecito ai sensi dell’art. 2043 c.c. ("Qualunque fatto doloso o colposo, che cagiona ad altri un danno ingiusto, obbliga colui che ha commesso il fatto a risarcire il danno"). Questa previsione deve però essere integrata con quanto previsto dall‘art. 2054 c.c., che tratta nello specifico della “circolazione di veicoli“. L’art. 2054 c.c., in particolare, pone a carico del conducente - e del proprietario, se soggetto diverso - il risarcimento del danno cagionato a persone o a cose durante la circolazione del veicolo.

Nozione di Circolazione e Veicolo

Il legislatore non ha dettato una definizione di circolazione rilevante ai fini dell’applicabilità dell’art. 2054 c.c., che pertanto è stata elaborata negli anni dalla giurisprudenza. Quest’ultima attribuisce alla circolazione stradale un significato ampio capace di ricomprendere non solo la movimentazione dei veicoli, ma anche la c.d. "circolazione statica". Ciò consente, quindi, all’eventuale danneggiato, di chiedere il risarcimento dei danni cagionati dai veicoli in moto, ma anche da quelli in arresto, sosta e fermata come definiti dall’art. 157 Codice della Strada (D.lgs. 30 aprile 1992, n. 285).

Per quanto riguarda la nozione di veicolo, l’art. 46 del Codice della Strada prevede che sono veicoli “tutte le macchine di qualsiasi specie, che circolano sulle strade guidate dall’uomo”. Sono espressamente escluse le macchine per uso di bambini o di invalidi. I veicoli che rientrano all’interno della disciplina di cui all’art. 2054 c.c. sono compiutamente elencati all’art. 1 del D.M. 11 marzo 2020 n. 54.

Estensione della Normativa alle Aree Private

La giurisprudenza ha esaminato l’estensione della normativa sulla circolazione stradale anche alle aree private. La Corte di Giustizia dell’Unione Europea, richiamando la direttiva 2009/103/CE, ha specificato che il concetto di “circolazione” dei veicoli debba essere rapportato alla funzione abituale nell’uso del veicolo, a prescindere dallo spazio in cui sia occorso il sinistro. Le Sezioni Unite della Corte di Cassazione, con la sentenza n. 21983 del 30/07/2021, hanno chiarito che l’utilizzazione del veicolo in modo conforme alla sua funzione abituale è il criterio fondamentale, indipendentemente dalla natura pubblica o privata dell'area di circolazione.

Presunzione di Responsabilità del Conducente (art. 2054, comma 1, c.c.)

Il 1° comma dell’art. 2054 c.c. prevede una presunzione di responsabilità a carico del conducente del veicolo, con conseguente obbligo per lo stesso di risarcire il danno causato ad altri durante la guida. Per liberarsi da questa responsabilità, il conducente deve provare di aver fatto tutto il possibile per evitare il danno. Questa prova liberatoria è sicuramente molto difficoltosa da fornire, tuttavia, può essere raggiunta anche in modo indiretto, ad esempio attraverso la dimostrazione che il sinistro si sia verificato a causa di un comportamento altrui o un evento esterno imprevedibile ed inevitabile.

Presunzione di Corresponsabilità tra Conducenti (art. 2054, comma 2, c.c.)

Il secondo comma dell’art. 2054 c.c. tratta dello scontro tra veicoli e introduce una ulteriore presunzione legale: quella della corresponsabilità tra i conducenti. Nello scontro tra veicoli, infatti, si presume il pari concorso di colpa dei conducenti dei veicoli coinvolti. Non è necessario che i veicoli siano entrambi in marcia affinché trovi applicazione l’art. 2054, 2° comma, c.c. in quanto lo scontro può avvenire anche tra un veicolo in marcia ed uno fermo. Ad ogni modo, è necessario che vi sia stato un impatto, perché la presunzione non opera in caso di sinistro senza scontro tra veicoli, nel qual caso può tornare ad applicarsi la presunzione di cui al primo comma del medesimo art. 2054 c.c. La parità della colpa si presume fino a prova contraria. Pertanto, la responsabilità si presume uguale tra tutti i conducenti coinvolti, salvo prova contraria (al 50% se sono due, al 33% se sono tre, ecc.). È, quindi, onere di chi ritiene di essere stato danneggiato provare le responsabilità della controparte coinvolta. Ciò significa che, per sconfessare detta presunzione di responsabilità, occorre fornire una prova contraria, cioè dimostrare di aver rispettato il Codice della strada, a differenza dell’altro soggetto coinvolto nel sinistro.

Responsabilità Solidale tra Conducente e Proprietario (art. 2054, comma 3, c.c.)

L’ipotesi contemplata dal terzo comma dell’art. 2054 tratta della responsabilità solidale tra conducente e proprietario del veicolo. Nel caso in cui, quindi, il conducente del veicolo sia diverso dal proprietario e si verifichi uno scontro tra veicoli, il proprietario e il conducente sono entrambi responsabili dei danni occorsi. Al fine di liberarsi dalla responsabilità, il proprietario ha a disposizione, anche in questo caso, una prova liberatoria: deve provare che la circolazione del veicolo è avvenuta contro la sua volontà. Ciò implica che, al fine di liberarsi dalla responsabilità, non è sufficiente l’aver espresso il mero dissenso alla circolazione, ma occorre che sia stato operato un vero e proprio comportamento concretamente ostativo alla messa in circolazione del proprio veicolo.

Responsabilità per Vizi di Costruzione o di Manutenzione (art. 2054, comma 4, c.c.)

L’ultima ipotesi disciplinata dall’art. 2054 c.c. riguarda la responsabilità per danni derivanti da vizi di costruzione o da difetto di manutenzione. Anche in questo caso l’art. 2054 c.c. introduce una presunzione di responsabilità del proprietario o del conducente per difetti di costruzione o di manutenzione a prescindere dalla prova che i suddetti abbiano agito con dolo o colpa.

La Prescrizione del Diritto al Risarcimento

Il diritto al risarcimento del danno prodotto dalla circolazione dei veicoli si prescrive dopo due anni dalla data del sinistro. L’art. 2947 c.c. stabilisce che il diritto al risarcimento del danno da fatto illecito è soggetto alla prescrizione breve, in particolare, quella quinquennale. Rilevante eccezione a questa regola è prevista dal terzo comma dell’art. 2947 c.c., ovvero nell’ipotesi in cui l’illecito civile sia considerato dalla legge come reato (ad esempio, se dal sinistro sono derivate lesioni o addirittura la morte del danneggiato). In questo caso, si applica il termine di prescrizione stabilito per il reato, che è di 14 anni in caso di incidente stradale mortale. Ma attenzione: se il reato si estingue (per causa diversa dalla prescrizione) o interviene sentenza penale irrevocabile - anche di patteggiamento! - il termine di prescrizione torna ad essere quello biennale.

L'Importanza della Consulenza Legale

Tra i diritti dell'assicurato c'è quello di poter agire in giudizio se non ritiene soddisfacente l'importo del risarcimento proposto. Tuttavia, in ogni caso, prima di ricorrere al Giudice, egli dovrà tentare di trovare una soluzione amichevole con la Compagnia assicuratrice mediante il procedimento di negoziazione assistita con l’assistenza di un avvocato. Questo procedimento prevede che la parte che ha subito un danno debba invitare la controparte a tentare di risolvere la controversia facendosi assistere ciascuna da un avvocato. La parte che riceve l’invito ha 30 giorni di tempo per dare una risposta. Se in questo termine non fornisce un riscontro oppure offre una risposta negativa è possibile ricorrere al Giudice.

Come compilare la constatazione amichevole di incidente

Il Ruolo dell'Avvocato nel Risarcimento Danni

L'Avv. Cornalba, in un'intervista per il programma “A tua difesa” di Eccellenze Italiane, ha sottolineato l'importanza del rapporto avvocato-cliente. La fiducia reciproca è alla base del rapporto. Il cliente deve potersi affidare al proprio avvocato con la certezza che rappresenterà i suoi interessi nel miglior modo possibile, avendo fiducia nelle sue competenze e nella sua integrità. Con una collaborazione attiva, il rapporto avvocato-cliente migliora e si rinsalda. Il cliente può fornire all’avvocato informazioni dettagliate sulla propria situazione, includendo fatti, documenti, testimonianze per costruire un quadro completo di ciò che è accaduto. La riservatezza e la confidenzialità sono elementi fondamentali per garantire un clima protetto in cui il cliente si può sentire libero di condividere informazioni anche delicate senza che queste vengano divulgate a terzi.

L'Avvocato Cornalba ha evidenziato che, anche se nella fase stragiudiziale si potrebbe teoricamente patrocinarsi da soli, è quanto mai sbagliato, perché bisogna conoscere molto bene i meccanismi della liquidazione del danno per valorizzare il proprio danno. Con una difesa tecnica si valorizza l'aspetto del danno in ogni sua declinazione, includendo voci come il lucro cessante, il danno emergente per le spese future e il danno riflesso per i parenti delle vittime. Queste sono tutte cose che fanno la differenza in un sinistro grosso, anche di centinaia di migliaia di euro.

Quando Rivolgersi a un Legale Specializzato

L'epoca dei "generici" è finita; oggi è il momento della specializzazione. Se una persona cerca un legale in ambito di assistenza per sinistro stradale deve cercare un legale specializzato. È opportuno combinare degli incontri con diversi professionisti per farsi spiegare la propria posizione, senza cercare conferme a convinzioni preconcette, che spesso sono parziali o non corrette. Dare la possibilità al legale di spiegarsi è fondamentale.

Gestione della Documentazione Medica e Perizie

Per quanto riguarda i danni alla persona, l'assicurazione richiede 90 giorni dalla ricezione della richiesta in caso di danni alla persona per formulare un'offerta. L’offerta viene generalmente preceduta da una richiesta di visita medico legale presso un professionista di fiducia della Compagnia per la valutazione dei danni fisici, piuttosto che da una richiesta di perizia. In questo caso il danneggiato non può rifiutarsi di acconsentire agli accertamenti, e se lo fa il termine di 90 giorni per effettuare l’offerta resterà sospeso finché il richiedente non si metterà a disposizione per la visita. La pratica resterà comunque aperta fino all’invio della documentazione medica di completa guarigione. Se i certificati medici non sono subito disponibili o completi (circostanza altamente probabile nei casi di lesioni non lievissime), sarà possibile inviarli anche in seguito. Dovranno pertanto essere inoltrati tutti i certificati inerenti la continuazione della malattia sino a che non intervenga la documentazione medica inerente la completa guarigione.

Allo stesso modo, nel caso in cui la richiesta di risarcimento non sia completa di tutti gli elementi richiesti dalla legge, la compagnia ha a disposizione ulteriori 30 giorni di tempo per richiedere al danneggiato le integrazioni necessarie. Di conseguenza i termini per formulare l’offerta di risarcimento o per comunicare i motivi del rifiuto sono interrotti fino alla data di ricezione delle integrazioni richieste.

Andamento degli Incidenti Stradali

In linea generale, è possibile constatare come negli ultimi anni si sia registrato un progressivo calo degli incidenti stradali comportanti lesioni a persone, forse derivante anche da un atteggiamento più consapevole e prudente dell’utente medio della strada. Questo trend positivo suggerisce che le campagne di sensibilizzazione e l'evoluzione della normativa potrebbero contribuire a una maggiore sicurezza sulle strade.

tags: #risarcimento #danni #al #veicolo