Il possesso di un'automobile, oltre ai costi di acquisto, manutenzione e assicurazione, comporta il pagamento di una serie di tributi. Tra questi, il bollo auto è una tassa regionale annuale indispensabile per la circolazione del veicolo. Tuttavia, per una specifica categoria di automobili, esiste un'ulteriore imposizione fiscale: il Superbollo. Questa addizionale, riservata ai veicoli di elevata potenza, rappresenta un aspetto cruciale da comprendere per i proprietari di tali vetture.

Cos'è il Superbollo Auto e Chi Deve Pagare?

Il Superbollo, tecnicamente definito come "addizionale erariale della tassa automobilistica", è un tributo aggiuntivo rispetto al bollo auto ordinario. La sua introduzione, avvenuta con l'articolo 23 del Decreto Salva Italia, ha mirato a tassare in modo più consistente i veicoli con prestazioni elevate, spesso associati a un maggiore impatto ambientale.

In termini pratici, il Superbollo si applica alle automobili la cui potenza supera la soglia di 185 kW, equivalenti a circa 252 cavalli. È fondamentale sottolineare che questo tributo è dovuto indipendentemente dall'effettivo utilizzo del veicolo. Anche se l'auto rimane ferma in garage per tutto l'anno, il Superbollo deve essere corrisposto.

I soggetti obbligati al pagamento del Superbollo sono gli stessi che sono tenuti al versamento del bollo auto convenzionale. In linea generale, si tratta del proprietario del veicolo, dell'usufruttuario, dell'acquirente con patto di riservato dominio, o dell'utilizzatore a titolo di leasing. La normativa specifica sul bollo auto definisce con precisione i soggetti tenuti al pagamento.

Come si Calcola il Superbollo?

Il calcolo del Superbollo è relativamente semplice e si basa sulla potenza del veicolo espressa in kilowatt (kW). L'importo da versare è pari a 20 euro per ogni kW di potenza che eccede la soglia dei 185 kW.

La formula generale per il calcolo è la seguente:

(Potenza del veicolo in kW - 185 kW) x 20 euro

Il valore così ottenuto si somma all'importo del bollo auto ordinario, determinando così la spesa totale annuale per la tassa automobilistica.

Ad esempio, per un'auto con una potenza di 200 kW:(200 kW - 185 kW) x 20 euro = 15 kW x 20 euro = 300 euro di Superbollo.

È importante notare che il Superbollo è dovuto per anni solari interi e non è frazionabile. In caso di prima immatricolazione di un veicolo che rientra nei parametri del Superbollo, l'addizionale è dovuta in misura integrale, anche se la vettura viene immatricolata a metà anno.

La Riduzione Progressiva del Superbollo

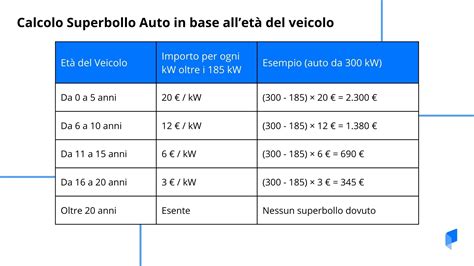

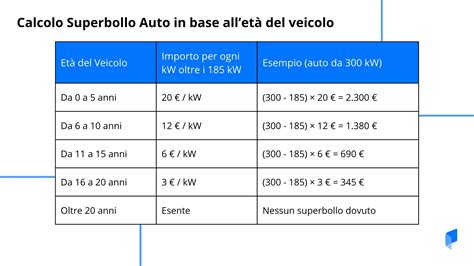

Una caratteristica significativa del Superbollo è la sua progressiva riduzione all'avanzare dell'età del veicolo dalla data di immatricolazione. Questa riduzione avviene con cadenza quinquennale, tenendo conto della data di costruzione del veicolo (che, in assenza di prova contraria, coincide con la data di immatricolazione).

Le riduzioni applicate sono le seguenti:

- Dopo 5 anni: L'importo del Superbollo è ridotto al 60% del suo valore iniziale.

- Dopo 10 anni: L'importo è ridotto al 30%.

- Dopo 15 anni: L'importo è ridotto al 15%.

Dopo venti anni dalla data di costruzione, il Superbollo non è più dovuto.

Esempio di riduzione:Consideriamo un veicolo costruito nel 2010 con una potenza che genera un Superbollo iniziale di 500 euro.

- Pagamenti dovuti dal 1° gennaio 2015 (dopo 5 anni): 500 euro x 60% = 300 euro.

- Pagamenti dovuti dal 1° gennaio 2020 (dopo 10 anni): 500 euro x 30% = 150 euro.

- Pagamenti dovuti dal 1° gennaio 2025 (dopo 15 anni): 500 euro x 15% = 75 euro.

La decorrenza di questi periodi inizia dal 1° gennaio dell'anno successivo a quello di costruzione del veicolo.

Quando e Come si Paga il Superbollo?

Il pagamento del Superbollo segue tempistiche e modalità specifiche, sebbene sia strettamente collegato al versamento del bollo auto ordinario.

Termini di Pagamento

Il Superbollo deve essere pagato entro gli stessi termini previsti per il pagamento del bollo auto. Generalmente, la scadenza è fissata alla fine del mese successivo a quello in cui scade la validità del bollo auto.

Tuttavia, è importante distinguere il Superbollo dal bollo auto convenzionale per quanto riguarda il destinatario del gettito: mentre il bollo auto finisce nelle casse regionali, il Superbollo è un'addizionale erariale, destinata direttamente allo Stato. Per questo motivo, sebbene i termini di scadenza coincidano, il versamento del Superbollo non avviene contestualmente al bollo auto ordinario, ma richiede un modello di pagamento specifico.

Modalità di Pagamento

Il versamento dell'addizionale erariale (Superbollo) deve essere effettuato utilizzando il Modello F24 "elementi identificativi" (ELIDE). Questo modello è stato introdotto per garantire la corretta attribuzione dei fondi all'Erario.

Il Modello F24 ELIDE può essere pagato presso:

- Banche

- Uffici postali

- Agenzie di pratiche auto convenzionate

- Tabaccherie abilitate

- Delegazioni ACI (Automobile Club d'Italia)

Per una maggiore comodità, il pagamento può essere effettuato anche online, attraverso i canali telematici messi a disposizione dall'Agenzia delle Entrate o da altri provider abilitati, analogamente a quanto avviene per il bollo auto.

È fondamentale utilizzare i codici tributo corretti, come specificato dalla Risoluzione dell'Agenzia delle Entrate n. 104/E del 20 ottobre 2011.

Sanzioni e Ravvedimento Operoso

In caso di omissione o ritardo nel pagamento del Superbollo, si applicano sanzioni e interessi.

- Pagamento spontaneo in ritardo: Si applica una sanzione del 30% dell'importo non versato, oltre agli interessi legali. È possibile usufruire delle riduzioni previste dal ravvedimento operoso, che diminuiscono l'entità della sanzione in base alla tempestività della regolarizzazione.

- Recupero tramite atto di accertamento: In questo caso, la sanzione è del 30% dell'importo dovuto, a cui si aggiungono gli interessi moratori, calcolati nella misura del 3,5% annuo per le tasse auto erariali.

La normativa prevede la possibilità di regolarizzare le omissioni o inesattezze attraverso l'istituto del ravvedimento operoso, disciplinato dall'articolo 13 del D.Lgs. 18 dicembre 1997, n. 472.

È importante notare che il Superbollo non ammette la compensazione con eventuali crediti tributari vantati dal contribuente. Per i soggetti titolari di partita IVA, il versamento deve essere obbligatoriamente eseguito tramite il circuito bancario, salvo specifiche esenzioni.

Superbollo Auto 2022: facciamo chiarezza | Cos'è, come si calcola e chi NON lo paga

Esenzioni e Casi Particolari

Sebbene il Superbollo sia generalmente dovuto per i veicoli di alta potenza, esistono alcune casistiche che prevedono esenzioni o specifiche regolamentazioni.

Esenzione per Veicoli Elettrici e Ibridi

Le auto elettriche con potenza superiore a 185 kW beneficiano di un'esenzione dal Superbollo per un periodo massimo di 5 anni a partire dalla data di immatricolazione.

Per quanto riguarda i veicoli ibridi, la normativa non prevede un'esenzione specifica dal Superbollo legata alla loro alimentazione. Il pagamento è quindi dovuto in base alla potenza complessiva del veicolo, se questa supera la soglia di 185 kW.

Veicoli Storici

Un principio fondamentale legato al Superbollo è che l'addizionale non è dovuta nei casi in cui il veicolo sia già esentato dal pagamento del bollo auto ordinario. Questo principio si estende anche ai veicoli storici regolarmente iscritti nei registri di omologazione, che spesso godono di esenzioni o riduzioni significative sul bollo auto. Pertanto, un veicolo storico che, per potenza, rientrerebbe nel Superbollo, è di fatto esentato dal suo pagamento se beneficia dell'esenzione dal bollo ordinario.

Veicoli con Potenza Inferiore alla Soglia

Naturalmente, tutti i veicoli con una potenza fiscale pari o inferiore a 185 kW (circa 252 CV) non sono soggetti al pagamento del Superbollo.

L'Evoluzione Storica del Superbollo

Il Superbollo, nella sua concezione attuale, non è un tributo di recente introduzione, ma ha radici storiche che risalgono agli anni '70. L'idea di applicare una tassazione aggiuntiva ai veicoli più potenti o con determinate caratteristiche è stata utilizzata in diversi momenti storici per finalità fiscali e ambientali.

Le Origini: Tassazione sui Diesel

Il primo "Superbollo" fu introdotto nel 1976 (D.L. 8 ottobre 1976, n. 691) e riguardava specificamente i veicoli alimentati a gasolio (diesel). L'obiettivo era duplice: generare gettito fiscale e disincentivare l'uso di motori diesel, considerati più inquinanti. L'importo iniziale era fissato in Lire 12.000 per cavallo fiscale (Cv), cifra che è stata poi aumentata negli anni successivi.

Questo tributo, in un periodo di crisi per l'industria automobilistica italiana, fu anche concepito come una misura sostitutiva di un ipotetico dazio sull'importazione di veicoli diesel esteri. La combinazione della sovrattassa e dell'aumento del costo del gasolio portò all'uscita di scena di molte generazioni di automobili diesel prodotte fino agli anni '90.

Un primo passo verso l'abolizione si ebbe nel 1992, con l'esenzione triennale per le vetture diesel Euro 1. Successivamente, a partire dal 1° gennaio 1998, la soprattassa diesel fu soppressa per i veicoli con motore conforme alle direttive Euro 1, Euro 2 e Euro 3. L'esenzione divenne permanente per i veicoli "ecodiesel" indipendentemente dalla data di immatricolazione.

L'abolizione completa di questa prima forma di Superbollo avvenne a decorrere dal 1° gennaio 2005.

Il Parziale Ripristino e l'Introduzione Attuale

Un parziale ripristino del tributo sui veicoli diesel avvenne nel 2007.

La forma attuale del Superbollo, l'addizionale erariale sulle tasse automobilistiche per veicoli di elevata potenza, è stata reintrodotta nel 2011 con il decreto-legge "Salva Italia" (D.L. 6 luglio 2011, n. 98). Inizialmente, l'addizionale era di 10 euro per ogni kW di potenza superiore a 225 kW (circa 306 CV).

Successivamente, con modifiche apportate durante la conversione in legge, la soglia di potenza è stata abbassata a 185 kW e l'importo è stato fissato in 20 euro per ogni kW eccedente tale soglia, a decorrere dal 1° gennaio 2012. Questa è la normativa che vige attualmente.

La Gestione Online del Superbollo

Per semplificare la vita ai cittadini, molte Regioni e Province Autonome hanno reso disponibili servizi online per il calcolo e il pagamento del bollo auto e, ove dovuto, del Superbollo.

Questi servizi, accessibili solitamente senza necessità di autenticazione, permettono di conoscere l'importo esatto della tassa automobilistica regionale/provinciale e dell'addizionale erariale. Il calcolo viene effettuato in tempo reale, basandosi sui dati inseriti dall'utente o sugli archivi regionali/provinciali messi a disposizione.

Per poter effettuare il calcolo online, è necessario che la Regione o la Provincia Autonoma di competenza abbia reso disponibili i dati del proprio Ruolo Regionale.

Il Dibattito sull'Abolizione del Superbollo

Il tema dell'abolizione del Superbollo è un argomento ricorrente nel dibattito pubblico e politico. Molti automobilisti in possesso di veicoli con potenza superiore a 185 kW auspicano una sua eliminazione, considerata da alcuni una forma di doppia tassazione o un onere eccessivo.

Negli anni si sono susseguite diverse discussioni riguardo alla possibile abolizione, con particolare riferimento all'anno 2023 come potenziale data per la sua rimozione. Tuttavia, al momento attuale, la normativa che prevede il pagamento del Superbollo rimane in vigore.

L'eventuale abolizione o modifica del Superbollo sarebbe legata a decisioni politiche e a valutazioni sull'impatto fiscale e ambientale che tale misura comporterebbe.

Considerazioni Finali sul Superbollo

Il Superbollo rappresenta un tributo specifico per una nicchia di automobilisti, ma la sua comprensione è essenziale per evitare sanzioni e gestire correttamente gli adempimenti fiscali legati al possesso di un'automobile di elevata potenza. La sua storia, le modalità di calcolo e pagamento, e le eventuali esenzioni sono tutti elementi che contribuiscono a definire il quadro di questa addizionale erariale.

È sempre consigliabile verificare le normative vigenti e consultare i siti ufficiali dell'Agenzia delle Entrate o delle autorità regionali per avere informazioni aggiornate e dettagliate sul Superbollo e su tutte le tasse automobilistiche. La trasparenza e la corretta informazione sono fondamentali per una gestione serena e conforme alla legge del possesso di un veicolo.

tags: #super #tassa #automobilistica