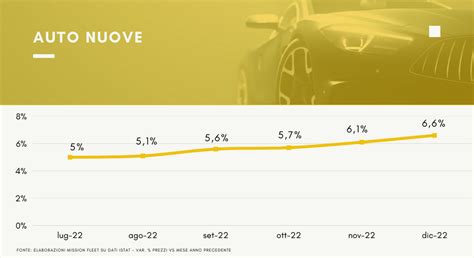

Il 2018 ha segnato un punto di svolta per il mercato automobilistico italiano, interrompendo un ciclo di quattro anni di crescita continua e chiudendo con un calo delle immatricolazioni rispetto all'anno precedente. I dati UNRAE hanno confermato un totale di 1.923.718 immatricolazioni, evidenziando una flessione del 3,3%. Questo rallentamento, sebbene contenuto, ha aperto la strada a un'analisi più approfondita delle dinamiche interne al settore, rivelando trasformazioni significative nei canali di vendita, nelle preferenze di alimentazione e nella segmentazione dei veicoli.

Canali di Vendita: Il Primato dei Privati e la Crescita del Noleggio

Il canale principale del mercato italiano rimane saldamente quello dei privati, che nel 2018 ha rappresentato circa il 57% del totale delle immatricolazioni, una quota sostanzialmente invariata rispetto all'anno precedente. Questo segmento, sebbene stabile, ha visto un'accentuazione del calo delle vendite ai privati all'inizio dell'anno, che si è attestato al -6,39% in un gennaio confrontato con l'anno precedente.

Un ruolo sempre più rilevante è stato giocato dal canale delle "auto targate autonomamente dalle concessionarie", comunemente note come "Km 0". Queste vetture, vendute a prezzi inferiori del 25-30% (e talvolta fino al 40%) rispetto al nuovo, hanno rappresentato una soluzione strategica per le Case automobilistiche per raggiungere gli obiettivi mensili e annuali, offrendo al contempo un'alternativa economica ai potenziali clienti. Tuttavia, è importante sottolineare che l'acquisto di un "Km 0" implica l'acquisizione di un veicolo già immatricolato, con la conseguente perdita di valore futuro dovuto al fatto di essere il secondo proprietario.

Tra i marchi che hanno maggiormente sfruttato questo canale, si sono distinti Peugeot (19%), Opel (17%), Citroën (16%), Audi (16%), Renault (15%), Land Rover (15%) e Volvo (23%) per i marchi premium, e Volkswagen (10%), Ford (7%), Toyota (5%) per i generalisti.

Parallelamente, il canale del noleggio ha registrato una performance eccezionale, chiudendo il 2018 con un record storico di immatricolazioni, pari a 435.000 unità. Questo dato, in forte espansione dal 2014, ha portato il settore a rappresentare il 22,6% del mercato totale, con un incremento del 6,9% nel solo mese di dicembre. Il noleggio a lungo termine, in particolare, ha visto Smart e Skoda totalizzare il 30% delle loro vendite, seguite da Alfa Romeo (27%), Audi (26%), BMW (25%), Land Rover (22%), Mercedes e Volvo (21%). A gennaio, il noleggio è cresciuto del +15,5%, trainato dal noleggio a breve termine (+26,2%), mentre quello a lungo termine ha visto una crescita più contenuta (+9,3%).

Alimentazione: Il Diesel Resiste, ma Benzina e Ibride Guadagnano Terreno

Nonostante le crescenti preoccupazioni ambientali e le prese di posizione contro i veicoli più inquinanti, il Diesel ha continuato a detenere la maggioranza nel mercato italiano nel 2018, rappresentando il 51,5% del totale delle immatricolazioni. Tuttavia, questa quota è in calo rispetto al 2017 (56,7%), segnalando un graduale spostamento delle preferenze. I marchi più legati al Diesel tra i generalisti includono Nissan (72% delle proprie vendite), Peugeot e Renault (circa 64%), e Ford (60%). Tra i premium, Land Rover (96%), Mercedes (91%), BMW (90%), Jaguar (89%) e Volvo (87%) hanno mostrato una forte fedeltà a questa motorizzazione.

Il GPL si è mantenuto stabile al 6,5% del mercato, con Opel che ha puntato significativamente su questa alimentazione alternativa (24% delle proprie immatricolazioni), seguita da Fiat (11%), Citroën (7,5%) e Renault (6%).

Le vetture ibride, pur rappresentando una quota ancora contenuta (4,5%), hanno mostrato una crescita notevole, con un aumento del 30% rispetto ai volumi dell'anno precedente. Toyota ha dominato questo segmento, con il 70% delle vendite in Italia, seguita da Suzuki, Kia e Lexus. A gennaio, le ibride hanno addirittura raddoppiato le vendite rispetto all'anno precedente, con un +51,1%, grazie soprattutto alla combinazione benzina-batteria.

Auto a Idrogeno: Motore Termico vs. Fuel Cell. Quale sarà il futuro?

Le auto elettriche, oggetto di grande attenzione mediatica, hanno totalizzato lo 0,3% della quota di mercato nel 2018. Sebbene il valore assoluto sia ancora esiguo, è significativo il fatto che i volumi di vendita siano più che raddoppiati rispetto all'anno precedente, passando da circa 2.000 a 5.000 unità. Nissan (1.500 immatricolazioni), Smart (circa 1.200) e Renault (1.000) si sono affermate come leader in questo settore emergente. A gennaio, le auto elettriche, pur crescendo del 38,3%, rappresentavano ancora solo lo 0,1% del mercato.

A dicembre, le vendite di auto diesel sono diminuite del 19%, scendendo all'11% e attestandosi al 46,4% del totale. Al contrario, le motorizzazioni a benzina hanno registrato un forte incremento del 40,4%, grazie ai privati e al noleggio, chiudendo l'anno con una quota del 35,3%.

Segmenti di Mercato: Il Dominio delle Piccole e la Crescita dei SUV

Analizzando i segmenti di appartenenza delle vetture immatricolate, il segmento B, dedicato alle piccole city car, si è confermato il più venduto, rappresentando il 37% del mercato. La Renault Clio ha guidato questa classifica con 51.000 immatricolazioni, seguita dalla Lancia Ypsilon e dalla Citroën C3.

Nel segmento dei B-SUV, la Fiat 500X ha primeggiato con 50.000 unità vendute, seguita dalla Jeep Renegade con 42.000 unità.

Il segmento C, quello delle vetture compatte, ha visto la Fiat Tipo affermarsi con 40.000 vendite, davanti alla Volkswagen Golf (35.000 unità). Tra le compatte premium, la Fiat Giulietta ha guidato la classifica con 17.000 unità, seguita dalla Mercedes Classe A e dall'Audi A3, entrambe con 14.000 unità.

Nel segmento dei C-SUV, la BMW X1 si è posizionata al primo posto con 12.000 vetture, seguita dalla Mercedes GLA (poco meno di 9.000 unità) e dall'Audi Q3 (circa 7.000 pezzi).

A gennaio, sei italiane figuravano nella top ten delle auto più vendute: Fiat Panda (11.237 unità) ha mantenuto la prima posizione, seguita da Fiat 500X (5.734), Fiat 500 (5.263) e Fiat Tipo (5.215). Completavano la lista Citroën C3, Lancia Ypsilon e Renault Clio.

Il Contesto Europeo e le Prospettive Future

Il mercato automobilistico europeo nel suo complesso ha chiuso il 2018 in linea con l'anno precedente, con 15,62 milioni di nuove immatricolazioni. Francia e Spagna hanno registrato una crescita, rispettivamente del +3% e +7%, mentre la Germania è rimasta stabile (-0,2%). L'Italia ha subito una frenata del 3,1%, e il Regno Unito ha registrato un calo del 6,8%.

Le prospettive per il 2019, secondo gli analisti europei, prevedono un andamento sostanzialmente piatto delle vendite, con una crescita stimata tra lo 0,6% e l'1,3%. Tuttavia, le incertezze legate alla Brexit e le nuove tassazioni, come la cosiddetta "ecotassa", potrebbero incidere negativamente sul mercato italiano.

Il gruppo Volkswagen ha confermato la sua leadership in Europa, con 3,73 milioni di auto vendute (+0,4%), grazie soprattutto alle performance di Volkswagen e Skoda. Il gruppo PSA, con l'acquisizione di Opel/Vauxhall, ha sfiorato i 2,5 milioni di vetture vendute, con una crescita del 32,5%. Il gruppo Renault ha raggiunto 1,64 milioni di pezzi (+0,8%), salvato dalla crescita di Dacia. Il gruppo Hyundai (che include Kia) ha superato il milione di unità immatricolate (+4,2%). BMW ha registrato una leggera frenata (-1%), fermandosi a 1,033 milioni di unità. Il gruppo FCA ha calato del 2,3% a 1,02 milioni di auto, con Jeep in forte crescita (+55,6%) a compensare i cali di Fiat, Alfa Romeo e Lancia.

L'import europeo di automobili ha segnalato per il terzo trimestre 2018 una crescita del 2,6% rispetto all'anno precedente, il tasso di variazione più basso degli ultimi cinque anni. Questo rallentamento, insieme alla frenata degli acquisti di macchinari e impianti, potrebbe riflettere un mutato quadro macroeconomico globale, ma anche trasformazioni interne al mercato automobilistico stesso, come l'evoluzione delle abitudini di consumo e la transizione verso motorizzazioni meno inquinanti.

La progressiva messa al bando delle auto diesel, le sfide legate alle nuove norme di omologazione WLTP, e un'economia globale in fase di ridimensionamento hanno caratterizzato il panorama del 2018. Nonostante il calo delle immatricolazioni totali, le dinamiche interne al mercato, come la crescita del noleggio e l'interesse verso le motorizzazioni alternative, indicano un settore in profonda trasformazione, proiettato verso un futuro in cui la sostenibilità e le nuove tecnologie giocheranno un ruolo sempre più centrale. La necessità di svecchiare il parco circolante ante Euro 3, che conta quasi 10 milioni di autovetture e veicoli commerciali leggeri, rappresenta un potenziale driver di crescita, sebbene limitato dall'esigenza di smaltimento dello stock di "Km 0" e dalla mancanza del Superammortamento per le vendite alle società.

tags: #andamento #storico #mercato #automobilistico #2018u